Gli articoli che qui di seguito proponiamo alla vostra lettura sono analisi di questa fragilità, da diversi punti di vista, ma convergenti nell’individuare un rischio principale: lo stallo nelle decisioni di fronte a movimenti istantanei dei mercati.

Stamattina Angela Merkel, parlando dinanzi al Parlamento tedesco, che non ha spostato di un millimetro i paletti posti dalla Germania all’azione anticrisi dell’Europa. “La Bce non può stampare moneta per salvare euro”, ha ribadito, avvertendo la Grecia del rischio di perdere aiuti se non onora gli impegni, “così come tutti i paesi in difficoltà”.

Sulla stessa linea arriva da Bruxelles la bozza del rapporto sulla crescita 2012 che sarà esaminato e approvato oggi dalla Commissione europea: “I Paesi in difficoltà dovranno rispettare gli obiettivi fissati per il risanamento dei conti pubblici nonostante possibili cambiamenti dello scenario macroeconomico”, si legge. Ma in questo modo si accelera la recessione alle porte, impedendo di fatto qualsiasi possibilità di “raddrizzare” i conti pubblici.

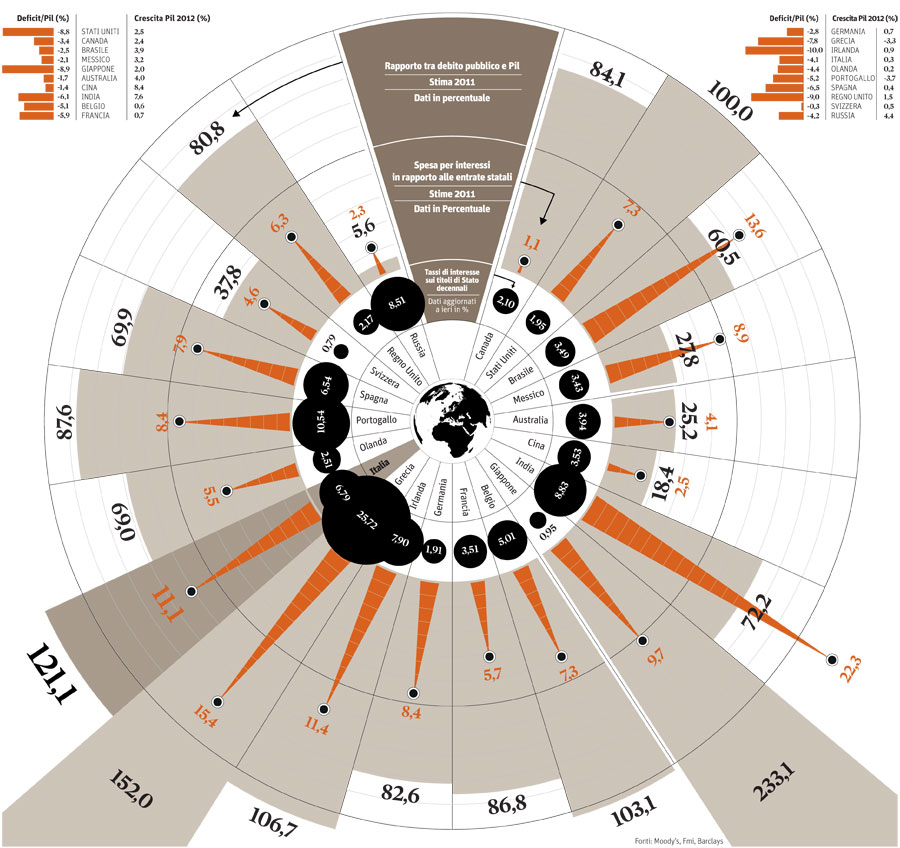

Da notare, per completare il quadro, come Il Sole 24 Ore parli – nell’immagine riportata in fondo, soltanto dell’enorme ammasso di debito pubblico globale (52mila miliardi di dollari), ma dimentichi la massa dei “prodotti derivati” (600.000 miliardi!) messi in giro dai “privati” (le banche, di fatto), e a tutti gli effetti da registrare come “debito”.

Su una posizione quasi diametralmente opposta si muove la Francia. «Su questa crisi lavoriamo giorno e notte. È eccezionalmente grave. E l’intervento della Bce è l’unica soluzione»: lo ha detto ai suoi ministri il presidente francese Nicolas Sarkozy, secondo il settimanale satirico Le Canard Enchainè, sempre molto ben informato sui retroscena dell’Eliseo. «Sarebbe del tutto straordinario avere la sola banca centrale che non difende la sua moneta», ha aggiunto Sarkozy, il cui obiettivo è che la Bce continui l’acquisto di bond dei Paesi in crisi.

Questa divisione, naturalmente, ha i sui effetti sul piano operativo e nel seminare “poca fiducia” sui mercati.

*****

![]() Sole24Ore_-_Fortis_-_Credibili_sugli_Eurobond.doc22.5 KB23/11/2011, 10:45

Sole24Ore_-_Fortis_-_Credibili_sugli_Eurobond.doc22.5 KB23/11/2011, 10:45

![]() Sole_24_Ore_-_Beda_-_Da_irrobustire_la_strategia_europea_contro_la_crisi.doc16.5 KB23/11/2011, 10:47

Sole_24_Ore_-_Beda_-_Da_irrobustire_la_strategia_europea_contro_la_crisi.doc16.5 KB23/11/2011, 10:47

*****

dal Corriere della sera

Euro appeso ai (lenti) rimedi della Merkel

di Danilo Taino

La cura migliore, l’unica senza effetti collaterali, per superare la crisi dei debiti sovrani europei sarebbe una robusta crescita. Tre o quattro per cento l’anno. Soprattutto nei Paesi in difficoltà. Non ci sarà. La maggior parte degli economisti ritiene, anzi, che ci sarà una recessione, forse già iniziata.

Le misure di austerità che i governi di Atene, Madrid, Roma, Parigi e forse Lisbona hanno preso e prenderanno nei prossimi mesi accresceranno la probabilità di un calo dei Prodotti interni lordi. Alimentato anche dalla sempre minore capacità delle banche di erogare credito, appesantite dai titoli sovrani (in calo di valore) che hanno nei portafogli, e dagli obblighi di mantenere uno stretto rapporto tra patrimonio (in diminuzione) e impieghi.

Il rischio è di finire intrappolati tra crisi del debito e crisi economica che si alimentano a vicenda in un orribile circolo vizioso. E indispensabile, dunque, capire quali possibilità ci sono di avere una medicina, meno perfetta della crescita ma almeno da tentare. Sul tavolo dei governi e delle istituzioni dell’Europa ne sono rimaste sostanzialmente due. La prima è stata riproposta ancora ieri, dalle pagine del Financial Times, da George Soros – grande investitore e filantropo – e da Peter Bofinger, un importante economista tedesco. E un ulteriore invito (ne sono arrivati a centinaia, nelle settimane scorse) a che la Banca centrale europea (Bce) intervenga sui mercati per comperare titoli di Stato dei Paesi in difficoltà. Visti gli ostacoli legali a un acquisto illimitato di questi titoli (vietato dai trattati europei) e le opposizioni della Bce stessa, ribadite la settimana scorsa dal suo presidente Mario Draghi, Soros e Bofinger propongono che la banca di Francoforte fissi almeno un rendimento massimo di questi titoli – il 5 per cento, in calo nel tempo – e ne compri quantità sufficienti per evitare che lo superi. Questo – dicono – potrebbe fare tornare gli investitori sui mercati, rassicurati dalla presenza della Bce.

Non è detto che le cose funzionerebbero come prevedono Soros e Bofinger e, se il piano si rivelasse un flop, quella che è considerata l’arma nucleare da utilizzare solo in caso di disperazione – l’intervento della Bce – andrebbe sprecata. Il problema maggiore, però, è che a questa soluzione difficilmente si arriverà, se non, forse, all’ultimo minuto dell’ultima ora prima che crolli tutto. Jens Weidmann, il presidente della Banca centrale tedesca, la Bundesbank, ha infatti sostenuto di recente che fissare sul mercato un tasso d’interesse per un Paese dell’eurozona «è certamente non compatibile con il nostro mandato (della Bce, ndr). Si tratterebbe di garantire certi costi di rifinanziamento per uno Stato e non si potrebbe certo sostenere che questo non è una monetizzazione» dei deficit. E improbabile che con l’opposizione della Bundesbank una proposta del genere sia presa in considerazione, come d’altra parte tutte quelle che prevedono un intervento della Bce come prestatore di ultima istanza: in Germania, tra l’altro, qualcosa del genere verrebbe visto come un trasferimento massiccio di risorse tra Paesi dell’eurozona, operazione vietata dai trattati, che quindi vedrebbe certamente l’intervento della Corte costituzionale.

La seconda medicina è quella «tedesca», prescritta da Angela Merkel e dal suo ministro delle Finanze, Wolfgang Schaeuble. Dice che il problema strutturale dell’euro sta nella mancanza di un governo comune dell’economia nell’eurozona, qualcosa che faccia convergere i Paesi invece che farli divergere com’è successo nel decennio scorso. A proposito, Berlino presenterà al prossimo Consiglio europeo del 8 dicembre la proposta di lanciare una Convenzione per la modifica dei trattati europei. Un anno per decidere un Patto di stabilità rigido e soprattutto automatico, secondo la tradizione tedesca, in base al quale chi non rispetta i limiti di deficit e di debito prestabiliti è sanzionato non attraverso una decisione politica, ma dalla Corte europea di Giustizia. E per formare un Fondo monetario europeo che dovrebbe essere il garante dei trasferimenti, a quel punto ammissibili, all’interno dell’area euro.

Le proposte del governo di Berlino sono anche altre, ma la parte importante riguarda la creazione della governance economica europea: in questa cornice, è probabile che la signora Merkel consideri a un certo punto la possibilità di emettere gli ormai famosi eurobond che finora ha rifiutato: come strumento naturale di un’eurozona a governo centralizzato che quindi garantisce anche, almeno parzialmente, i debiti di tutti. Le modifiche ai trattati dovrebbero poi essere inserite nelle leggi nazionali dei 27 membri della Ue. Operazione di difficoltà portentosa e di tempi lunghi.

Per coprire gli anni necessari all’operazione senza che nel frattempo crolli l’euro – dicono a Berlino – bisognerà da una parte usare il fondo salva-Stati da 440 miliardi rafforzato e dall’altra tenere alta la pressione sui governi ad alto deficit o alto debito, per dare ai mercati il senso che in tutta l’eurozona è iniziata la convergenza verso conti pubblici virtuosi. In questa logica, gli interventi limitati che oggi la Bce effettua sui mercati per contenere gli spread dei titoli spagnoli e italiani nei confronti dei Bund tedeschi dovrebbero essere leggeri, nella convinzione che una riduzione degli spread disincentiverebbe i partiti di Atene e di Roma dal varare le riforme necessarie.

Anche questa seconda via «tedesca» è improbabile che si realizzi nei termini disegnati a Berlino. Inoltre, prevede tempi lunghissimi (Frau Merkel ha parlato di dieci anni per uscire dalla crisi) che potrebbero risultare insuperabili vista la crisi sui mercati: a maggior ragione se arriverà la recessione. Al di là delle due medicine, però, oggi sui tavoli dell’Europa c’è poco altro. Poco rassicurante.

******

Il debito pubblico globale

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa