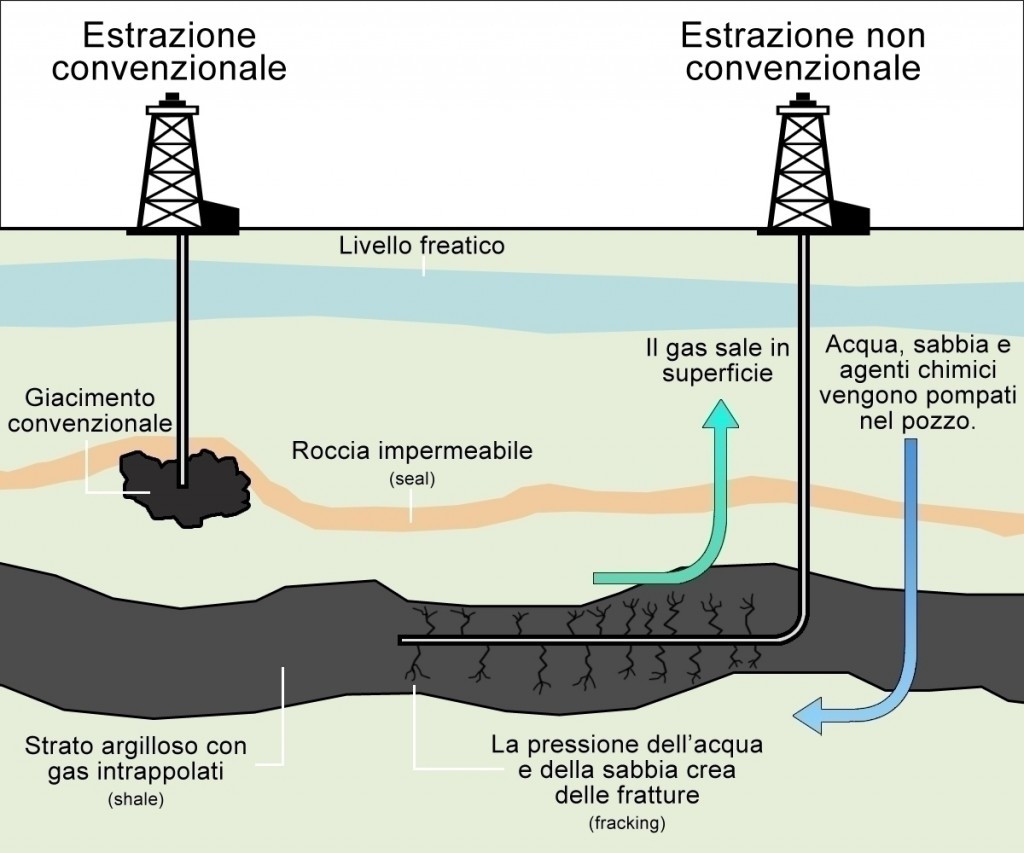

La guerra del petrolio non si ferma. E il prezzo precipita: stamattina la qualità Wti, ex referente centrale di questo mercato, è sceso sotto i 60 dollari al barile (59,1; quasi la metà rispetto alla primavera). E’ stata dunque infranta un’altra soglia, quella considerata “minima” per farantire la redditività della maggior parte delle compagnie impegnate nell’estrazione dello shale oil (il petrolio di scisto, ricavato dalla fratturazione del terreno intriso di idrocarburi).

Ma il prezzo del greggio – una delle due uniche merci che entrano nella formazione del prezzo di tutte le altre, insieme alla forza lavoro umana – ha effetti sistemici assolutamente rilevanti. Addirittura paradossali, in certe condizioni.

Per esempio, è senso comune sentir affermare che prezzi più bassi favoriranno “la crescita”, secondo lo schema elementare che può fare un automobilista: “meno spendo, più viaggio”. Ma l’economia globale è interconnessa in modo decisamente più complesso. La caduta dei prezzi minaccia contemporaneamente parecchi soggetti: le società dello shale, la finanza globale che le ha fin qui supportate (gli investimenti in questo settore sono ingentissimi), i paesi esportatori, le stesse “garndi sorelle” multinazionali, tutti i settori profuttivi dcollegati alla filiera energetica. Ed altri ancora. Un disastro di dimensioni globali che ha un peso enorme su qualunque evoluzione del “sistema”.

Partiamo dai paesi esportatori. Non tutti stanno nelle stesse condizioni. C’è chi si può permettere di attraversare anche un anno di prezzi basi, e chi già a 100 dollari al barile annaspava per carenza di liquidità in entrata. L’Arabia Saudita è tra i primi, Russia, Venezuela e Iran tra i secondi. E infatti il rublo svaluta continuamente (è arrivato a 71 nei confronti di un solo euro), mentre in Venzuela l’ingerenza Usa accelera i tempi (l’altroieri è stato fermato un camion di dollari destinato all’opposizione golpista e l’amministrazione Obama ha deciso nuove sanzioni “dedicate”), cercando di sfruttare il momento economicamente critico per la presidenza Maduro.

Le società impegnate nel settore shale hanno invece il destino segnato. Sono indebitate fino al collo e senza alcuna prospettiva a breve di ritrovare redditività. Alcune di loro stanno per essere comprate da colossi di dimensioni superiori, ma anche per le compagnie più grandi – con una lunga stagione di prezzi bassi – si apre la concreta prospettiva della fusione con qualche concorrente. Il “mercato”, insomma, si va restringendo; sopravvivono i più forti, i piccoli scompaiono.

Il problema per la finanza globale è piuttosto grande, per quanto mitigato dalle politiche monetarie “accomodanti” delle principali banche centrali (Fed, Bce, Boj). Ma se inizieranno dei fallimenti anche tra le societù quotate potrebbe essere non semplice ridurre i danni (tutte le borse stanno in questi giorni sperimentando una notevole dose di “nervosismo”).

Un quadro incompleto certamente, ma già sufficiente a far capire che di “ripresa” non sarà possibile parlarenemmeno nel 2015 (Anno VIII dall’inizio di questa crisi).

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa