C’era una volta la crescita, reale.

Figg. 1 e 2 Tassi di crescita dell’economia mondiale, dei paesi emergenti e delle economie avanzate.

Se uno guarda il grafico contenuto nel World Economic Outlook del Fondo Monetario Internazionale [1] pensa: dopo il capitombolo del 2008-9, l’economia mondiale si è ripresa, nell’ultimo anno ha fatto registrare una crescita media del prodotto interno lordo del 3,8%, e allora le cose non vanno così male. Non che la crisi sia finita, ma almeno il peggio è passato: dopo tutto il sistema cresce ancora, i tassi sono positivi, anche se l’ultima parte della curva va presa con beneficio di inventario perché si tratta di previsioni.

Ma ha senso trarre conclusioni o anche solo indicazioni da dati riferiti all’ultimo quinquennio, e dunque fortemente influenzati dalle oscillazioni cicliche? Certo, qualche elemento si nota anche così, per esempio che i paesi definiti come economie emergenti o in via di sviluppo crescono più delle economie avanzate, ma l’impressione resta: la crisi come eccezione, come fenomeno congiunturale. E allora vediamo come andavano le cose prima del 2007, prima che l’ultima fase della crisi si manifestasse.

Già il quadro cambia. Si nota la presenza di cicli economici che hanno più o meno la stessa durata per i diversi gruppi di paesi, ma non sempre la stessa intensità, nel senso che quando le cose vanno “bene”, quando aumentano i redditi, i salari, l’occupazione, i prezzi, i tassi di profitto e di interesse, questo accade grosso modo per tutti i paesi, ma non necessariamente con ritmo uguale. Lo stesso vale per le fasi negative del ciclo, quando tutte le variabili economiche tendono al ribasso.

In questa figura che sintetizza 35 anni di storia possiamo riconoscere cinque picchi positivi, punti di massimo locale che consentono di identificare cinque cicli di durata media di sette anni, e quattro picchi negativi, il che farebbe pensare che – al momento in cui la “foto” è stata scattata, poco prima dello “scoppio della crisi” – si stesse preparando un nuovo picco negativo, come è poi effettivamente successo.

Non accidente, dunque, ma crisi ciclica, come se ne sono verificate tante nella storia del capitalismo. Poi ci si riprende, con innovazioni tecnologiche, con politiche keynesiane, con distruzione di capitale in eccesso, ma ci si riprende.

Tuttavia c’è ancora qualcosa che non quadra e che non basta, ed è importante tenerlo presente perché se la diminuzione della crescita è un accidente, basta riparare l’accidente; se la crisi è ciclica, vanno impostate politiche anticicliche, ma se è strutturale, se è sistemica, allora occorre ripensare un po’ tutto.

In altre parole, se i cicli economici sono importanti, occorre tenere presente anche il trend, la tendenza di lungo periodo che ci dice se la crescita oscilla più o meno attorno allo stesso valor medio o se invece questa media tende ad abbassarsi nel tempo.

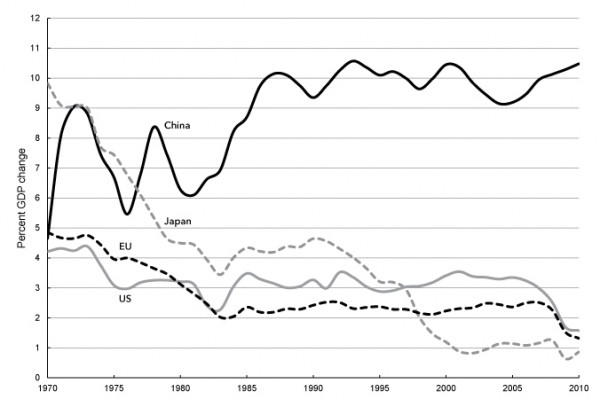

Per poter riconoscere il trend, e separarlo dai cicli, bisogna allargare di più il quadro,ci vuole un’altra immagine.

Fig. 3 Change in Real GDP, 1970–2010 (Ten-Year Moving Average of Percent Change From Previous Year) Sources: WDI database for China, Japan, and the European Union (http://databank.worldbank.org ) and St. Louis Federal Reserve Database (FRED) for the United States (http://research.stlouisfed.org/fred2/).

Qui l’inizio della storia è spostato a dieci anni prima, il gruppo dei paesi ricchi è scomposto nella “triade” (Stati uniti, Unione europea e Giappone) e messo a confronto con la Cina in una prospettiva temporale che arriva fino al 2010: quaranta anni di storia del tasso di crescita reale del reddito.

Da queste immagini emergono entrambe le caratteristiche del processo che stiamo descrivendo: è a partire dagli anni ’70 che assistiamo a una diminuzione vistosa dei tassi di crescita del reddito reale in tutte e tre le vecchie aree “centro” del pianeta parallelamente all’aumento di importanza di un paese come la Cina, cui andrebbero aggiunte almeno le altre quattro grandi economie emergenti: India, Russia, Brasile, Sudafrica.

Prendiamo il Giappone, che costituisce un caso clamoroso: all’inizio degli anni ’70 era la più vitale economia del pianeta, con un tasso di crescita reale del reddito del 10%; da quel momento l’economia del Sol Levante precipita fino a dimezzare i propri tassi di sviluppo negli anni ’80; un breve recupero e poi un nuovo periodo di crisi che arriva fino alla stagnazione: da dieci a poco più di zero per cento, non male. Malissimo.

Per l’economia statunitense i due periodi neri sono la prima metà degli anni ’70 e la prima metà degli anni ’80; dalla seconda metà di quel decennio per venti anni la crescita riprende quota e oscilla attorno a una media del 3% salvo collassare con l’alba del nuovo millennio.

L’Europa, che parte da ritmi di sviluppo superiori a quelli degli Usa e inferiori a quelli giapponesi, cresce sempre meno per una quindicina di anni, poi stabilizza il suo tasso attorno a una media del 2% e crolla nell’ultima fase del ciclo.

Se andassimo ancora un po’ più indietro nella storia economica recente del capitalismo osserveremmo che, dopo la fine della seconda guerra mondiale, le economie dei paesi sviluppati (esemplificati dalla triade) conoscono un periodo di prosperità che dura, pur in presenza di cicli di breve periodo, per tutti gli anni ’50 e ’60: in questa fase la crescita mondiale è caratterizzata da una spiccata tendenza alla divergenza tra paesi ricchi e paesi poveri, con i primi che crescono più dei secondi.

E’ a partire dagli anni ’70 che si manifesta una crisi che, pur tenendo conto delle oscillazioni cicliche, si presenta ancora come la stessa lunga crisi sostanzialmente irrisolta[2], anzi cronicizzata con una evidente tendenza alla depressione.

[1] Dati aggiornati ad aprile 2012

[2] E’ stato Gianfranco Pala tra i primi e pochi studiosi in Italia a considerare la crisi da questo punto di vista a partire dal suo libro L’ultima crisi, Franco Angeli, 1981

Maurizio Donato

Università degli Studi di Teramo

da lakrisi.com

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

fulvio

per avvicendare la “ciclicità” occorrono: più guerre a “macchia di leopardo” con centralità nel medio oriente oppure reprimenda della classe antagonista al capitale.

temo che le stiano adottando entrambe.Però,si riavvia la “ciclicità” ma non si frena il trend in caduta libera del saggio di profitto. Quindi ?