Questo che segue è un contributo analitico per le lotte centrali sulla casa che il nostro circolo segue da parecchio tempo e che, anche a Genova, assume caratteristiche di grande interesse grazie all’azione dei compagni e delle compagne che lavorano nell’assemblea per la casa. Le occupazioni e le resistenze agli sgomberi si susseguono coinvolgendo un crescente numero di attivisti e di cittadini colpiti dalla crisi.

*****

Introduzione e scopo del lavoro

Dopo anni di sostanziale resistenza sotterranea il movimento per la casa ha assunto nuovamente a livello nazionale un ruolo fondamentale nel processo di rivendicazione dei diritti per le classi sociali subalterne. Il punto mediatico più elevato è stato sicuramente il 19 ottobre del 2013 con la manifestazione nazionale a Roma. Nella capitale il movimento per la casa ha la sua punta di attività in coerenza con la storia dei movimenti popolari della città. In tutta Italia tuttavia centinaia di attivisti hanno rimesso in piedi movimenti per il diritto all’abitare affiancandosi all’azione di altre strutture sindacali (ASIA USB, Unione Inquilini, etc…). Il movimento prende la strada delle occupazioni e del blocco degli sfratti e al suo interno si evidenziano divaricazioni tra una parte più dialogante con le istituzioni e una parte che sembra rifiutare in toto la delega istituzionale. Per sommi capi ci si divide tra coloro disponibili a creare associazioni che lavorando con amministratori “sensibili” provano a mettere in piedi progetti di recupero edilizio e sistemazione delle morosità e chi invece, rifiutando il dialogo, prova a costruire forme di riappropriazione del salario differito attraverso l’autorganizzazione e il recupero degli spazi. A noi sembra che il rapporto con le istituzioni classicamente inteso sia inutile e porti soltanto a sconfitte. Diciamo questo perché in questi ultimi anni coloro che hanno assunto ruoli istituzionali si sono fatti (volentieri o no) ingabbiare in una politica di austerità che per sua natura è incapace di dare risposte ai diritti e alle garanzie dei subalterni. La sottrazione continua di risorse ai lavoratori è un fenomeno che, se agisce con livelli di responsabilità anche elevati a livello locale, ha caratteristiche sovranazionali. Gli amministratori pubblici (non importa se in buona o malafede) che spacciano come possibile un miglioramento nelle politiche sociali rappresentano soltanto un mondo politico residuale che non ha alcuna possibilità (o volontà) di incidere sul livello economico globale. La crisi economica e finanziaria ha spazzato via gli ultimi residui di intervento socialdemocratico e sostanzialmente azzerato il dibattito politico nazionale e locale trasformandolo in un reality show di seconda qualità. Dall’altra parte il pensiero di risolvere problemi complessi connessi allo sviluppo economico imperialista con lo sviluppo del solo movimentismo si scontra inevitabilmente con la questione della gestione del potere. Questo rapporto, se non si risolve in organizzazione e prospettiva politica, è destinato a cozzare con le aspirazioni di nemici ed organizzazioni più grandi e determinate arrivando quindi al deflusso. Scartare tutte le illusioni riformiste non significa quindi bypassare la questione della prospettiva politica e della creazione di poteri contrapposti ai poteri della borghesia, dei padroni e dei banchieri. Questo lavoro è quindi un contributo in questo senso e non può che partire da una analisi economica del mercato della casa e degli affitti negli ultimi anni e all’interno della crisi. Questa analisi, ovviamente, non vuol essere fine a se stessa ma è la base sulla quale impostare nelle situazioni di lotta e movimento una strategia di classe.

Situazione abitativa in Italia e in Europa

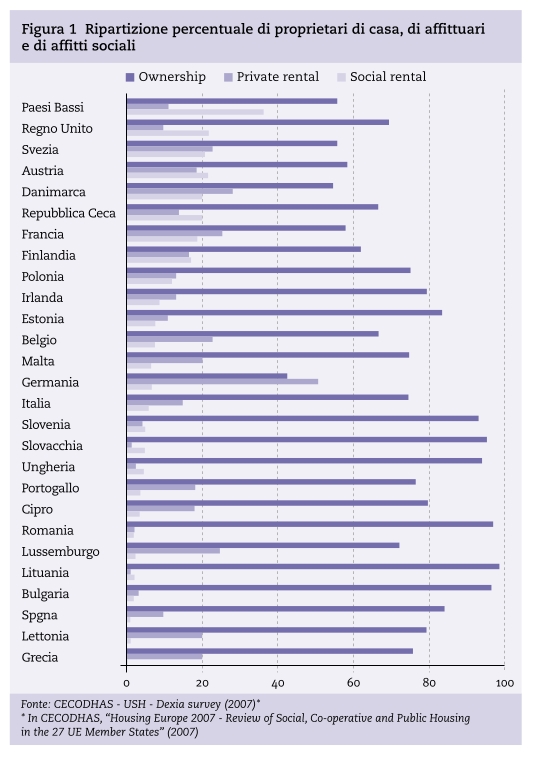

L’Italia è considerato uno Stato in cui predominano i padroni di casa rispetto a coloro che pagano l’affitto. Ciò è sicuramente vero se gli ultimi dati indicano un dato dell’80 % rispetto ai nuclei familiari possessori di un immobile abitativo. Solo una percentuale inferiore (circa il 20%) paga l’affitto mentre si stima intorno al 7% il numero di nuclei familiari in difficoltà abitativa (senza casa, in ricoveri di fortuna, in occupazioni più o meno stabili o conosciute). Questi dati vanno spiegati studiandone l’andamento temporale nel dopoguerra ai giorni nostri e confrontandoli con i dati europei. Se intorno agli anni ’60 la popolazione italiana si divideva sostanzialmente a metà tra proprietari ed inquilini (46 % per ciascuna categoria), negli anni successivi la forbice si è allargata a favore dei proprietari che negli anni ’70 erano al 50% mentre ogni decennio la percentuale saliva di circa 10 punti percentuali fino agli inizi del nuovo secolo dove c’è stato un minor incremento della forbice tra proprietari ed affittuari. In realtà dal 2000 al 2007 la percentuale di famiglie con proprietà immobiliari sale in maniera meno vistosa rispetto ai decenni precedenti soprattutto per l’aumento notevole dei nuclei familiari dovuta soprattutto al fenomeno dell’immigrazione.

Confrontando i dati europei si nota una evidente disparità tra gli Stati. La Germania è sicuramente lo Stato in cui la proprietà di immobili ad uso abitativo è percentualmente inferiore (nel 2007 superava di poco il 40%). Rispetto all’Italia il numero di proprietari è sicuramente inferiore in Francia e nei paesi nordici mentre è simile in Spagna ed in Portogallo. Molto diffusa è la proprietà immobiliare nei paesi dell’Est europeo. In Germania avviene anche (unico paese in Europa) il sorpasso tra numero di famiglie in affitto rispetto ai proprietari. Nei paesi nordici ed in Francia il numero di contratti d’affitto è comunque piuttosto elevato e all’interno dei contratti stipulati, una forte quota è ad affitto sociale. Significativo che in alcuni paesi (Olanda, Gran Bretagna) l’affitto a canone sociale superi di gran lunga l’affitto privato di mercato. In Italia, nel 2007, l’affitto sociale copriva meno di un terzo del totale degli affitti.

Sicuramente, l’alto numero di proprietari ha influito sulle politiche per la casa dei governi italiani. Negli ultimi anni però la crisi economica è intervenuta pesantemente sui redditi dei cittadini italiani cambiando decisamente le carte in tavola. La crisi ha agito sui vari settori economici creando situazioni di sofferenza sia per i proprietari sia per gli inquilini. Vedremo in seguito questi dati.

Il mercato dell’affitto e la ricaduta sui salari

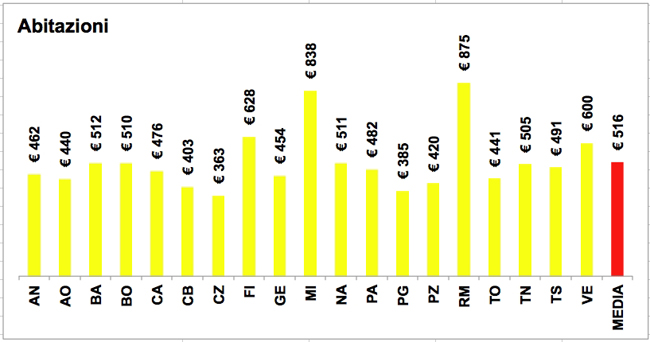

Come abbiamo visto la percentuale di famiglie che pagano un affitto in Italia è intorno al 20%. Questo dato cresce nelle aree metropolitane dove supera spesso il 30%. La spesa per affitto media è 516 euro mensili (dati del 2013) che però variano molto per zone geografiche e per tipologia di appartamento. La spesa è significativamente maggiore nelle aree metropolitane e al nord rispetto al sud. Mentre i prezzi più alti si registrano a Roma e a Milano, il dato genovese medio indica una spesa di 454 euro mensili.

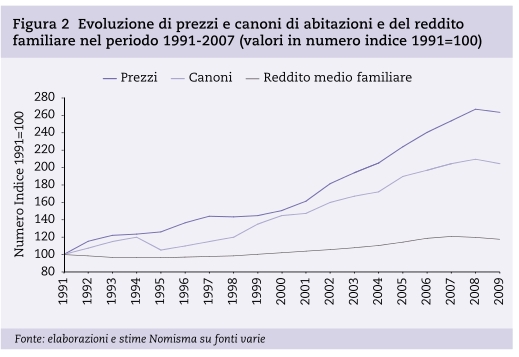

Questi dati sono comunque in diminuzione. Sono calati i prezzi degli affitti nel 2012 e continuano a calare nel 2013. All’interno della diminuzione media si nota che il calo non riguarda se non in minima parte le aree metropolitane dove il mercato dei canoni di affitto rimane pressoché costante. L’affitto incide sui redditi familiari in modo via via crescente in tutto il periodo che va dagli anni ’90 ad oggi. Ad esempio, nel periodo 1990-2010 ad un incremento del reddito familiare del 18% ha fatto da contraltare un aumento medio dei canoni da locazione del 105%. In media l’incidenza sul reddito familiare degli affitti passa dal 10% degli anni ’90 al 20% attuale. In realtà questo dato è significativo ma non riesce a fornire precisamente il quadro della situazione perché, essendo un dato medio, non tiene conto che gli affitti gravano in particolar modo sulle fasce più deboli della popolazione (circa il 60% degli affitti totali ricadono sulle fasce di reddito inferiori) dove il rapporto tra il canone di locazione e i salari raggiunge e supera il 30%. In soldoni l’affitto si mangia mediamente un terzo dello stipendio dei lavoratori a basso reddito. Questo dato si innalza nelle aree metropolitane. Ovviamente, questi dati sono raccolti in percentuale e sono riferiti a situazioni di stabilità lavorativa e familiare. La situazione in caso di sofferenze particolari (licenziamento, mancanza di salario, separazioni familiari, insorgenza di patologie) può decisamente trasformarsi in casi di assoluta sofferenza abitativa.

Una nazione di proprietari a debito

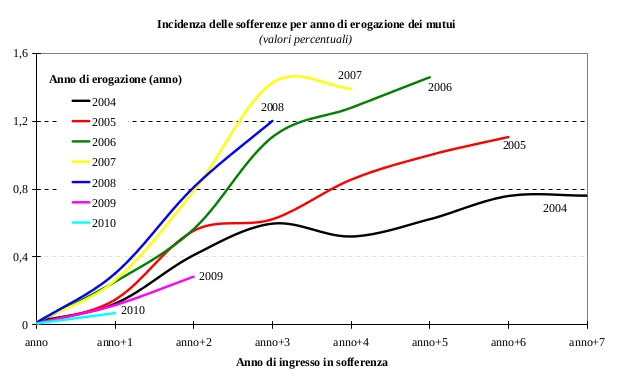

L’ottanta per cento delle famiglie possiede una abitazione propria ma una forte percentuale paga il mutuo alle banche. Negli anni 2000 in Europa alcuni paesi hanno subito una fortissima bolla immobiliare che ha colpito soprattutto Irlanda e Spagna ma ha avuto un certo sviluppo anche in Italia. Una recente indagine ha fornito dati sulle costruzioni in Italia nei primi dieci anni del nuovo secolo. Si nota che il picco si ha intorno al 2005 con una crescita pari a 300 mila nuovi appartamenti. Nel periodo 2000-2007 il numero totale di appartamenti costruiti è pari a 820 mila solo in parte giustificati dall’incremento nello stesso periodo dall’aumento del numero numero di famiglie residenti. Contemporaneamente si assiste ad un notevole incremento dei prezzi degli immobili che nel periodo 1998-2008 cumulano un aumento pari al 71%. Per tutti i primi anni del 2000 si assiste ad una certa facilità nella concessione dei mutui che però subisce una forte contrazione negli ultimi anni a causa della crisi economica e finanziaria. Ciò porta ad un forte incremento dei casi di sofferenza e ad una contrazione notevole delle concessioni dei mutui per le classi meno abbienti. Nel periodo 2007-2011 i dati forniti dalla Banca d’Italia mostrano una flessione sia nel numero dei mutui concessi e un notevole incremento della disparità tra credito richiesto e credito concesso. Queste difficoltà colpiscono soprattutto le fasce di reddito inferiori e le nuove famiglie residenti (soprattutto di origine straniera). Si nota inoltre un elevato aumento delle quote di mutui in sofferenza. La mortalità del prestito si riferisce soprattutto ai mutui concessi nella metà degli anni 2000 mentre nell’ultima parte di questo decennio le sofferenze sono meno evidenti anche e soprattutto a causa della stretta sulle concessioni.

In conclusione, anche sul mercato dei mutui si nota come la crisi economica riduca la possibilità di ricorrere a prestiti per i redditi popolari. La bolla economica non ha portato nessun beneficio alle classi popolari in quanto gli aumenti delle quotazioni degli immobili non hanno permesso l’acquisto a queste fasce popolari. La crisi economica è poi intervenuta pesantemente riducendo la possibilità di accedere ai mutui e mandando in sofferenza chi aveva avuto possibilità di accedere ai prestiti negli anni precedenti.

Secondo l’Unione Inquilini nel 2013 in Italia ci sono state 68 mila richieste di sfratto. Queste richieste sono in costante aumento negli ultimi anni ed inoltre, è questo il dato più drammatico, circa il 90% sono dovute a morosità. Negli anni scorsi i dati erano inferiori sia in numero assoluto sia in riferimento alla percentuale di impossibilità al pagamento. Partendo sempre dai dati forniti dalla più antica associazione italiana degli inquilini si nota come le richieste di sfratto 15 anni fa fossero 40 mila con una morosità pari solo al 20% delle richieste. Essendo il mercato degli affitti in un trend diminutivo, anche se rimane sostanzialmente invariato nei grandi centri urbani, l’aumento delle morosità è dovuto sicuramente ad un peggioramento dei redditi dei locatari (la parte con reddito inferiore della popolazione) successivo a perdita di lavoro, precarietà, mancato pagamento degli stipendi. In parte influenzano anche questioni di natura familiare o cause legate alla salute ma esse agiscono in situazione di sofferenza già presente.

La sofferenza abitativa si può dividere grossolanamente in due categorie: la sofferenza abitativa assoluta (persone che una casa non l’hanno e vivono in situazioni di degrado o di fortuna) e sofferenza abitativa relativa (persone che hanno casa di proprietà o in affitto ma non riescono a sostenere il prezzo del mutuo o dell’affitto). Nel primo caso si stimano in Italia circa 100 mila persone anche se i dati sono soggetti a continui aumenti e sono difficili da ottenere. La sofferenza abitativa relativa invece riguarda famiglie che non riescono a pagare l’affitto o il mutuo. Nel 2004 le famiglie in sofferenza relativa erano circa 3,3 milioni pari al 15% delle famiglie complessive. In generale ad essere più colpite sono le famiglie in affitto (circa il 35% degli affitti totali) ma anche chi ha un contratto di mutuo per l’acquisto (circa il 9% del totale). Ad essi si aggiungono quelle famiglie che vivono in condizioni di povertà che godono di benefici sul costo degli affitti ma rimangono all’interno delle categorie a forte rischio. Questi dati di sofferenza sono molto cresciuti negli ultimi anni.

Nel 2013 a fronte di 68 mila sentenze sono state eseguiti 30 mila sfratti con l’uso della forza pubblica. Ogni giorno ci sono in media circa 150 persone in Italia che vengono sbattute in strada.

Il patrimonio abitativo in Italia

Nell’era della finanziarizzazione il patrimonio abitativo perde totalmente il suo significato sociale e diventa pura rendita. Il patrimonio di case popolari italiani è incredibilmente inferiore rispetto al panorama europeo. Per ogni 1000 abitanti in Danimarca ci sono 102 case popolari, in Gran Bretagna 86, in Francia 72. A Parigi il 38% delle costruzioni nell’area della cintura negli ultimi anni è destinato ad edilizia popolare. In Italia ci sono solo 28 case popolari ogni 1000 abitanti. Molto del patrimonio pubblico italiano è stato dismesso negli ultimi anni attraverso cartolarizzazioni e finanzia creativa. Si tratta di una semplificazione brutale del concetto di rendita immobiliare. In Italia comunque ci sono anche un elevatissimo numero di case sfitte. Soltanto tra gli alloggi popolari si stimano tra i 30 e 40 mila appartamenti non disponibili perché non in ordine. Tutto questo a fronte di 650 mila richieste di case popolari. Il problema è quindi duplice: da un lato il recupero del patrimonio immobiliare pubblico attraverso gli investimenti per la sua rimessa in ordine, dall’altro gli investimenti in edilizia popolare. La parola d’ordine più gettonata a livello istituzionale si chiama social housing: il FIA (Fondo Investimenti dell’Abitare) ha in programma una spesa di 2 miliardi di euro attraverso la Cassa Depositi e Prestiti. Si tratta di un contributo ai costruttori per mantenere basso il prezzo della nuova costruzione o del recupero. Alla fine dei conti però la quota a canone concordato rimane molto minoritaria e il risultato è spesso quello di trovare nuovi appartamenti sfitti o dedicare nuove case a famiglie abbienti.

Oltre al patrimonio pubblico esiste un enorme patrimonio privato gestito da multiproprietari o da enti ecclesiastici. Questo patrimonio spesso nasconde speculazioni o affitti in nero. Recuperare e mettere in circolo questo patrimonio è fondamentale. In questo senso potrebbero essere utili forme di patrimoniale crescenti per i grandi proprietari, la fine delle esenzioni per gli enti ecclesiastici e la requisizione temporanea degli appartamenti vuoti e la rimessa in circolo a canone sociale.

Lotte sociali sulla casa, prospettive nazionali e locali

Il panorama segnalato è sconfortante e la sua incidenza sulle condizioni sociali delle classi meno abbienti, da anni già evidente, nei prossimi anni sarà ancora più drammatica. In questo senso sono da segnalare molto positivamente le lotte sociali che negli ultimi anni hanno messo al centro della loro agenda politica questo problema. In alcune città si sfrutta una tradizione decennale (Roma ad esempio) e i movimenti per il diritto all’abitare hanno in campo una serie di interventi e occupazioni che sono state al centro della manifestazione nazionale del 19 ottobre. Il successivo 31 ottobre gli scontri di piazza tra gli occupanti e le forze dell’ordine davanti al Senato hanno scatenato (qualche mese dopo) una fortissima azione repressiva dello Stato segnalando ancora di più come il tema di queste lotte sia centrale nell’agenda rivendicativa che abbiamo di fronte. In tutta Italia il fenomeno delle occupazioni e del blocco degli sfratti assume contorni sempre più evidenti. Anche a Genova il movimento sembra entrato in una fase più matura in cui le occupazioni diventano a scopo abitativo e non semplicemente azioni (comunque legittime e utili) di militanti che richiedono spazi per vivere e socializzare. Queste iniziative si devono inquadrare in una prospettiva politica più generale che a nostro parere deve superare la fase movimentista e porsi sul terreno politico. Le occupazioni e la resistenza agli sfratti sono utili se servono a creare un tessuto militante nei quartieri e ad allargare la mobilitazione a tutti coloro che soffrono lo stesso problema. In assoluto, la sottrazione di salario degli affitti o delle utenze è un furto a tutti i lavoratori indipendentemente dal loro livello attuale di sofferenza abitativa. Il tema della casa è di per sé un tema unificante in cui è possibile stabilire contatti con un mondo del lavoro sempre più parcellizzato e diffuso. In questo senso la prospettiva di lotta per la casa diventa una prospettiva di ricomposizione generale e di classe se serve a sviluppare una coscienza rivendicativa sul tema generale del salario e della sua sottrazione (affitti, tariffe, etc…). Occorre però dire con chiarezza che non è possibile immaginare un movimento che basi tutta la sua politica sulla riappropriazione delle case o sul mutuo soccorso negli sfratti. Non è possibile immaginare che l’intero corpo sociale improvvisamente sia in grado di scendere sul terreno dell’illegalità e della riappropriazione del patrimonio. Occorre quindi sviluppare una prospettiva politica che ponga al centro del discorso anche una serie di rivendicazioni di tipo “riformista” non perché pensiamo che ci sia un ceto politico in grado di recepirlo ma perché in questo modo si pongono degli obiettivi concreti che, anche solo a livello strumentale, indicano le priorità e le parole d’ordine di una prospettiva di cambiamento rivoluzionario. In questo senso il canone concordato (ci ricordiamo dell’equo canone?), il blocco degli sfratti, lo sviluppo dei processi di autorecupero possono essere le parole d’ordine di ricomposizione politica necessarie per sviluppare e far crescere strategicamente il movimento. Sullo sfondo rimane l’idea che le politiche sulla casa seguite in questi anni non siano semplici incidenti di percorso (o frutto dell’insipienza di una presunta casta politica) ma stanno all’interno di un processo generale di impoverimento e sottrazione di salario verso i proletari che con il processo di integrazione in Europa e i successivi trattati ha trovato una sua cornice politica di classe. In questo senso la lotta per il diritto all’abitare sta all’interno di una lotta generale contro l’Europa delle banche e dei trattati, si inserisce all’interno della lotta della nostra classe contro la borghesia e gli sfruttatori. Il Fiscal Compact e il pareggio di bilancio in Costituzione sono gli ultimi due passaggi nel processo di ristrutturazione capitalista nello Spazio Europeo che comporteranno politiche sulla casa ulteriormente vessatorie verso i lavoratori e gli sfruttati ed ogni tentativo di ammorbidire la caduta sociale (ad esempio il social housing) é una presa in giro buona per fare propaganda elettorale.

Circolo Comunista Centro Storico Genova

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa