Negli ultimi anni il rapporto tra debito pubblico e PIL è aumentato, non diminuito, e questo, insieme ad una informazione economica spesso tendenziosa o di cattiva qualità, potrebbe indurre molti a credere che le politiche di austerità in Italia non siano state fatte, o quantomeno che non siano state fatte a sufficienza (si vedano, rispettivamente, le dichiarazioni degli ex commissari alla spending review Perotti e Cottarelli). Al contrario, in questa breve nota proveremo a mostrare per mezzo di alcuni dati di contabilità nazionale che i tagli alla spesa e l’aumento della pressione fiscale ci sono stati, e che proprio per questo il rapporto debito/PIL è aumentato.

Il fondamento economico per cui le politiche di austerità fiscale possono in molti casi peggiorare ciò che dicono di voler migliorare, ossia il rapporto debito/PIL, risiede nel fatto che, per via del moltiplicatore fiscale,[1] la riduzione di debito pubblico – attuata ad esempio grazie ad un avanzo di bilancio – può causare una riduzione del denominatore del rapporto (il reddito) di proporzione maggiore della riduzione del numeratore (il debito pubblico). In altre parole, un consolidamento fiscale, inteso come taglio della spesa o aumento delle tasse, può far crescere il rapporto debito/PIL invece di ridurlo.[2] Per queste ragioni il principio del bilancio in pareggio, introdotto in Costituzione nel 2012 ed in linea con le linee di politica economica dettate dal Fiscal Compact, non è virtuoso ogni qual volta l’economia si trovi in una fase ciclica negativa o comunque vi siano nel Paese lavoro e capacità produttiva (gli impianti delle imprese) inutilizzati o sotto-utilizzati.[3] In tali circostanze, infatti, perseguire il bilancio in pareggio tagliando la spesa equivarrebbe – per parafrasare metafore poco appropriate ma molto usate nella recente campagna elettorale – ad un padre di famiglia indebitato che rinunciasse ad andare a lavorare per risparmiare sul costo del trasporto verso il posto di lavoro.

Quando il PIL diminuisce, come accaduto in Italia e in altri Paesi dopo il 2008 a causa di una crisi‘importata’ e causata da eventi esterni al nostro sistema economico, il disavanzo pubblico cresce fisiologicamente come conseguenza della diminuzione del PIL, e quindi della diminuzione di tutte quelle entrate fiscali che sono proporzionali al reddito (come IVA, IRPEF e IRAP). Inoltre, altrettanto fisiologicamente aumentano le spese per i cosiddetti ‘ammortizzatori sociali’, in particolare i sussidi di disoccupazione e la cassa integrazione. Tale aumento del disavanzo ha però una funzione di stabilizzazione del reddito, tende cioè a ridurre gli effetti negativi della crisi. Se in tali circostanze si cerca di ridurre il disavanzo tagliando la spesa o aumentando le tasse (soprattutto sui redditi più bassi), ciò riduce ulteriormente la domanda aggregata e quindi la produzione, generando ulteriori effetti negativi sulle entrate fiscali e aumento delle spese per ammortizzatori sociali con effetti perversi sul rapporto debito/PIL (Ciccone 2012; Nuti 2013), come ormai confermato anche da molta letteratura economica internazionale (Fatás and Summers 2017).

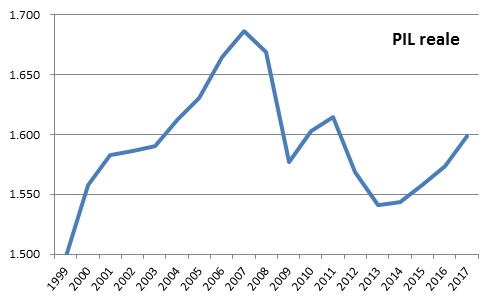

Dopo questo quadro introduttivo sui possibili effetti reali delle politiche di austerità fiscale in tempi di recessione, diamo uno sguardo ai dati relativi al caso italiano. Il grafico 1 mostra l’andamento del PIL: c’è un primo crollo dovuto alla crisi finanziaria internazionale del 2008, seguito da un avvio di ripresa, poi di nuovo una caduta verticale di circa 75 miliardi (in termini reali, cioè al netto degli effetti dell’inflazione) che è invece largamente attribuibile alle politiche di austerità varate in seguito alla ‘crisi degli spread’ del 2011 e fortemente volute dalle istituzioni europee. Occorre comunque notare che gli effetti sul PIL dei tagli alla spesa pubblica e dell’aumentata pressione fiscale sono stati parzialmente mitigati dalla costante crescita delle esportazioni, passate dai circa 404 miliardi del 2010 ai 438 del 2013 (dati a prezzi costanti).[4]

Grafico 1. PIL italiano, miliardi di Euro costanti (2010), fonte: OECD Economic Outlook

Dal lato delle entrate tributarie, il gettito fiscale complessivo è aumentato in termini reali di 18 miliardi dal 2011 al 2012 (fonte: OECD),[5] a testimonianza del fatto che le politiche di austerità non hanno solo riguardato i tagli alla spesa, bensì anche l’aumento della pressione fiscale, con impatto negativo sulla domanda aggregata.

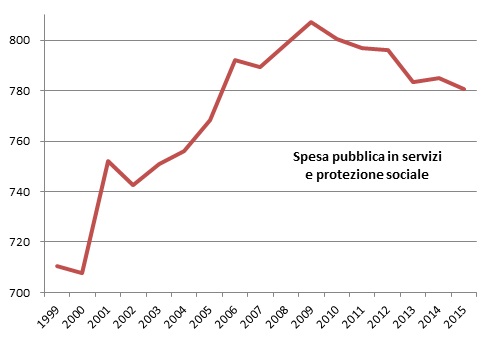

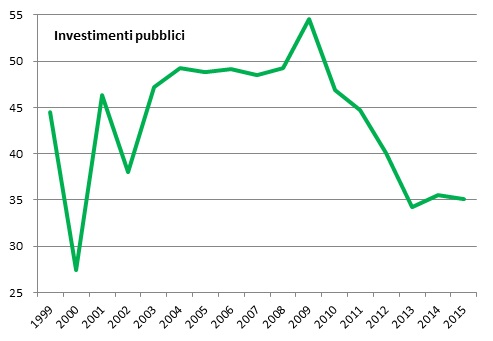

Dal lato della spesa, quella complessiva – comprendente tutti i servizi pubblici (sanità, istruzione, etc.) e la protezione sociale (pensioni, sussidi di disoccupazione) ma non gli investimenti – diminuisce in termini reali di 16 miliardi tra il 2011 e il 2015, con una flessione ancor più accentuata (-26,5 miliardi) dal massimo raggiunto nel 2009 – si veda grafico 2. Oltre alla spesa corrente, gli investimenti pubblici (strade, infrastrutture, etc.), che nel 2009 avevano fatto registrare un aumento rispetto agli anni precedenti, registrano un vero e proprio crollo (-15 miliardi nel 2013 rispetto al 2008; -20 miliardi rispetto al 2009; – 10,5 miliardi dal 2011), per poi stabilizzarsi a tale livello più basso dal 2013 – si veda grafico 3.

Grafico 2. Spesa pubblica complessiva, miliardi di Euro costanti (2010), fonte: OECD.Stat (COFOG)

Grafico 3. Investimenti pubblici, miliardi di Euro costanti (2010), fonte: OECD.Stat (COFOG)

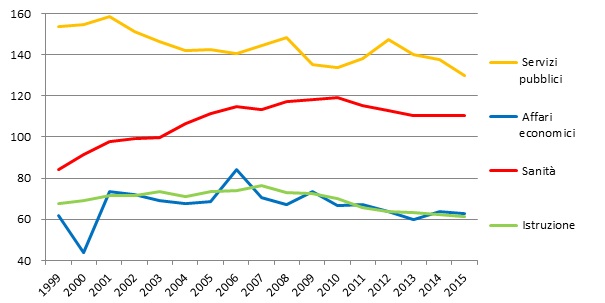

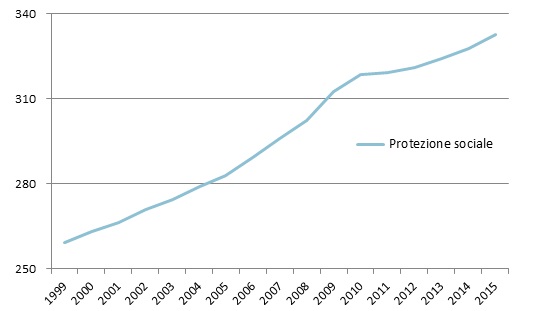

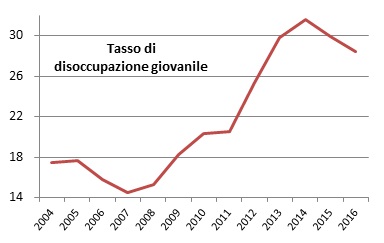

Provando inoltre a disaggregare la spesa corrente (come si vede nei grafici 4 e 5)[6] i servizi che subiscono la riduzione maggiore sono la sanità, che registra un taglio in termini reali di 8,5 miliardi dal 2011 al 2013 (pari al -7%), e l’istruzione, con un’ulteriore sforbiciata di 2,6 miliardi nello stesso periodo (all’interno della ben più prolungata stagione di tagli che ha comportato una riduzione del 20%, pari a circa 15 miliardi, tra il 2007 e 2015). Calano in termini reali anche le spese per servizi pubblici (-17 miliardi dal 2012 al 2015) e quelle per affari economici (-4 miliardi dal 2011 al 2015). Aumenta, seppur moderatamente, la spesa per protezione sociale, che data l’elevata disoccupazione avrebbe dovuto far registrare una crescita ben più accentuata, come invece accaduto nel biennio 2008/2009 a ridosso della prima fase di crisi. L’aumento delle spese per ammortizzatori sociali è stato evidentemente compensato dalla riforma pensionistica (Monti-Fornero), inseritasi nel più ampio affresco delle politiche di consolidamento fiscale, che ha allungato la permanenza al lavoro dei lavoratori più anziani causando una crescita repentina della disoccupazione giovanile (che tra il 2011 e il 2014 passa dal 20,5% al 30%), in quanto innalzando l’età pensionabile si è bloccato per almeno un biennio il fisiologico ricambio dovuto alla sostituzione dei lavoratori in uscita per raggiunti limiti di età con giovani in entrata sul mercato del lavoro (si veda grafico 6).

Grafico 4 e 5. Spesa pubblica per funzione di spesa, miliardi di Euro costanti (2010), fonte: OECD.Stat (COFOG)

Complessivamente, dunque, il taglio di spesa tra servizi, protezione sociale e investimenti pubblici è stato di 46,5 miliardi tra 2009 e 2015, di cui 26,5 a partire dal 2011. Come anticipato, nello stesso periodo si è anche avuto un aumento della pressione fiscale legato, tra l’altro, all’aumento dell’IVA (avvenuto tramite due revisioni a rialzo delle aliquote, nel 2011 e nel 2013, per cui la massima è passata dal 20% al 22%), un tipo di tassazione che tende a incidere maggiormente su chi ha redditi bassi.

Grafico 6. Tasso di disoccupazione giovanile (15-29 anni), fonte: Istat

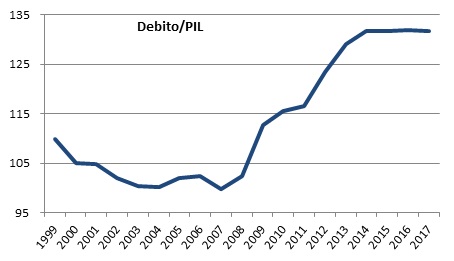

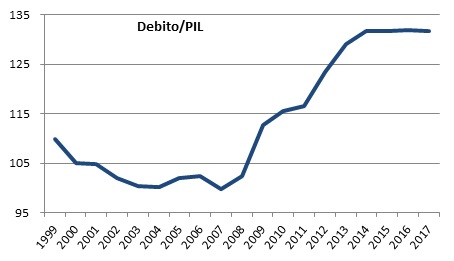

E il debito pubblico? Il grafico 7 mostra l’andamento del rapporto debito/PIL che aumenta a seguito della crisi del 2008, mostra un inizio di stabilizzazione e poi si impenna ulteriormente tra il 2011 e il 2014 (passando dal 116 al 132%) per poi stabilizzarsi. In altri termini: le politiche fiscali restrittive hanno contribuito ad aumentare il rapporto tra debito e PIL, proprio quell’indicatore che – stando alle dichiarazioni – si prefiggevano di ridurre. Tuttavia, alla luce di quanto esposto in questa nota, questo dato non dovrebbe sorprendere in quanto il consolidamento fiscale è costoso in termini di perdite di produzione. Inoltre, se si considera che molta letteratura economica ha recentemente sostenuto la state dependency dei moltiplicatori fiscali – ovvero, il fatto che tendano ad essere più elevati nelle fasi recessive che in quelle espansive (si veda ad esempio il contributo di Auerbach e Gorodnichenko 2012) – tanto più elevati risultano moltiplicatore e rapporto debito/PIL, tanto maggiore è la probabilità che il consolidamento fiscale abbia l’effetto perverso di far aumentare il rapporto fra debito pubblico e PIL (Nuti 2013). Nel periodo in esame, il caso italiano sembra piuttosto coerente con queste considerazioni.

Grafico 7. Rapporto debito pubblico/PIL (%), fonte: OECD Economic Outlook

In conclusione, l’evidenza empirica suggerisce, al contrario di quanto spesso sostenuto nel dibattito economico, che le politiche di austerità hanno effettivamente trovato applicazione in Italia dopo il 2011, e che hanno contribuito a peggiorare il quadro recessivo. Per queste ragioni è doveroso evitare facili ma erronei parallelismi tra un sistema Paese ed un agente privato (una famiglia), considerando erroneamente equivalenti, sia nella loro narrazione che nella relativa trattazione, debito pubblico e debito individuale. Le politiche fiscali restrittive stando alle quali il contenimento del debito pubblico deve avvenire soprattutto tramite tagli alle varie voci di spesa hanno contribuito a peggiorare i “problemi” che si diceva avrebbero contribuito a risolvere. Di conseguenza, si può ritenere che adeguate politiche di aumento della spesa possano contribuire a ridurre il rapporto debito/PIL attraverso la crescita del reddito.

*Università di Roma Tre

riferimenti

Auerbach A., & Gorodnichenko, Y. (2012). Measuring the Output Responses to Fiscal Policy, American Economic Journal – Economic Policy, Vol. 4, pp. 1–27.

Batini, N., Callegari, G., & Melina, G. (2012). Successful Austerity in the United States, Europe and Japan, IMF Working Paper 12/190, July, Washington.

Christiano, L., Eichenbaum, M., & Rebelo, S. (2011). When is the government spending multiplier large?. Journal of Political Economy, 119(1), 78-121.

Ciccone, R. (2012). Austerità, BCE e il peggioramento dei conti pubblici, in Oltre l’austerità, MicroMega.

Fatás, A., & Summers, L. H. (2017). The permanent effects of fiscal consolidations Journal of International Economics, online publication, December.

MEF (2017). Nota di aggiornamento al documento di Economia e Finanza, disponibile qui.

Nuti, D. M. (2013). Perverse Fiscal Consolidation. Sbilanciamoci. info, 11.

Palumbo, A. (2008). I metodi di stima del PIL potenziale tra fondamenti di Teoria economica e Contenuto empirico, Roma Tre University, Department of Economics Working Paper Series, 92.

Paternesi Meloni, W. (2017). Austerity and competitiveness in the Eurozone: a misleading linkage. Roma Tre University, Department of Economics Working Paper Series, 0223.

Pusch, T., & Rannenberg, A. (2011). Fiscal Spending Multiplier Calculations based on Input-Output Tables – with an Application to EU Members, IWH Discussion Papers 1/2011, Halle Institute for Economic Research (IWH).

Stirati A. (2016) Blanchard, the Nairu and economic policy in the Eurozone, Inet blogpost: https://www.ineteconomics.org/perspectives/blog/blanchard-the-nairu-and-economic-policy-in-the-eurozone

[1] Segnaliamo a riguardo un contributo del Fondo Monetario Internazionale (Blanchard e Leigh 2013) in cui sono state riviste a rialzo le stime dei moltiplicatori fiscali, indicando un valore minimo di 0,9. Nell’ambito del DEF 2017, per l’Italia assume valore di 1,1 (MEF 2017). Pusch e Rannenberg (2011) stimano invece, usando delle tavole input-output che tengono conto delle importazioni richieste da differenti categorie di spesa finale, un moltiplicatore di 1,8 per l’Italia. In altri studi basati su dati panel il valore stimato del moltiplicatore fiscale è piuttosto elevato, specialmente se misurato in periodi di recessione (si veda Batini et al. 2012; Christiano et al. 2011).

[2] Nuti (2013) dimostra che ciò accadrebbe con certezza nel caso in cui il moltiplicatore fiscale sia maggiore dell’inverso del rapporto tra debito pubblico e PIL. Nel caso italiano, quindi, non sarebbe necessario un moltiplicatore superiore a 1, bensì superiore a circa 0,76.

[3] Si noti che le stime del prodotto potenziale e dell’output gap, o le deviazioni del tasso di disoccupazione effettivo dal tasso “strutturale” di disoccupazione (o meglio, NAIRU) stimati dalle organizzazioni internazionali (Ocse e Commissione Europea) non possono essere considerati delle misure valide di sottoutilizzo della capacità. Per un approfondimento critico su questi temi si veda Palumbo (2008), per una discussione più divulgativa si veda Stirati (2016).

[4] Come indicato in Paternesi Meloni (2017), le politiche di austerità avrebbero anche avuto la funzione di migliorare i saldi esterni sia grazie alla maggiore competitività di prezzo causata dal processo di svalutazione interna sia per mezzo della riduzione dell’import connessa alla caduta del reddito.

[5] Si tenga conto che tra 2010 e 2011 il PIL era cresciuto di 12 miliardi (in termini reali), mentre tra 2011 e 2012 si registra una diminuzione di 45 miliardi – l’incremento delle entrate dunque non riflette un aumento del valore aggiunto ma della pressione fiscale.

[6] Si fa riferimento alla disaggregazione “per funzione” proposta da OECD, come indicato nel Dataset 11, Government expenditure by function (COFOG).

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa