Per una volta ci perdonerete. Vi proponiamo l’editoriale di Guido Salerno Aletta su Milano Finanza praticamente senza ulteriori commenti e riflessioni.

Viene qui smontata, tecnicamente, la narrazione sulle cause strutturali del debito pubblico eccessivo dell’Italia, alla vigilia dell’apertura della procedura di infrazione. Si tratta di una prima assoluta, e come tale destinata a fare scuola e giurisprudenza europea. Così com’è stato per la “tutela della Troika” sulla Grecia, con Tsipras alla guida.

Qui c’è un governo di destra, ma lo schema contro le ambizioni di “cambiamento” si applica lo stesso. Per recuperare – come con Tsipras – c’è sempre tempo…

Come per la Grecia, probabilmente “dopo” ci chiederanno scusa per avere esagerato. Ma è il principio “puniscine uno per educarne 26” (gli altri membri dell’Unione Europea): a chi tocca non s’ingrugna…

L’analisi tecnica aiuta a individuare la ragione politica dietro decisioni e giustificazioni che vengono presentate come “scientifiche”, come dati oggettivi e ricette (“buone pratiche”) per cui non esisterebbe alternativa. E invece proprio l’analisi tecnica mostra e dimostra che di “oggettivo”, nei trattati europei e nella governance attuale, non c’è neanche l’odore.

La ragione politica, però, non sta in un presunto “odio per l’Italia”. Anzi, è dettata da fin troppo amore. Non per il paese o la sua popolazione, ma per le sue ricchezze, il suo know how, il patrimonio immobiliare ed il risparmio.

Risorse calcolate in oltre 9.000 miliardi di euro, quote di mercato globale più complicate da calcolare ma comunque ancora rilevanti, marchi e merci che si vendono ad occhi chiusi, ecc; ma che fanno gola a un sistema finanziario con l’acqua alla gola (basti guardare la tecnicamente fallita Deutsche Bank che si è appropriata di 20 tonnellate di oro venezuelano) e a multinazionali manifatturiere arretrate sul piano tecnologico e in difficoltà estrema nella “competizione” che si è aperta tra Stati Uniti, Cina e altri grandi attori.

Lo faranno per il nostro bene e le loro tasche, con la complicità del governo (in carica o in sostituzione, ossia il prossimo).

E con gli occhi chiusi dell’imprenditoria italica, così vile da chiedere – dopo 30 anni – ancora una volta la “riduzione del cuneo fiscale” per avere un margine di profitto più ampio. Dopo tutto questo periodo di violenta compressione salariale, neppure si sono accorti di aver desertificato il mercato interno.

Ossia hanno ammazzato quelli che dovrebbero comprare i loro prodotti…

*****

Procedura di infrazione per debito eccessivo. Nei confronti dell’Italia, ed è il primo caso in assoluto, a Bruxelles hanno dato una accelerazione: ci saranno riunioni, trattative, dichiarazioni ruvide e caute aperture: fa tutto parte della negoziazione delle settimane a venire.

Ma è dal passato che bisogna partire, da ciò che è successo a partire dal 2009. E non è affatto una lunga storia, perché bastano pochi numeri a dare il senso di ciò che è accaduto e che si sta ripetendo: da più di un decennio l’Italia vive tra profonde recessioni, lente riprese e nuove stagnazioni. Si guarda solo al bilancio pubblico, come fattore decisivo per incidere sui processi di crescita, in ciò errando.

Partiamo dall’economia reale. Nel 2019, il prodotto interno lordo dell’Italia calcolato a prezzi costanti sarà ancora inferiore di ben 54,2 miliardi di euro rispetto a quello del 2008: 1.615 miliardi rispetto ai 1.669 miliardi di allora. Sommando algebricamente le variazioni positive e negative delle variazioni annuali del pil, il totale reca il segno negativo: -3,2%. Nel confronto, la Francia ha aumentato il pil del 12%, la Germania del 16% e la Spagna del 9,6%. C’è dunque un problema, per noi, di crescita negativa.

A prezzi correnti, aggiungendo la variazione dei prezzi, il pil italiano è aumentato di 139 miliardi: circa 12,5 miliardi l’anno. Stiamo parlando del nulla. L’inflazione accumulata tra il 2009 ed il 2019 è stata del 13,5%: poco più di un punto l’anno. Se andiamo a vedere a casa d’altri, rileviamo che in Francia il valore accumulato è stato del 13%, mentre in Germania è arrivato al 14,4%: si è ribaltata la graduatoria dei Paesi con più alta inflazione, che in passato ci vedeva sempre nettamente in testa. E’ questo un altro motivo da considerare ai fini del rapporto debito/pil, dove quest’ultimo è calcolato al nominale: se il pil reale diminuisce e non c’è neppure inflazione, il rapporto non può migliorare neppure nell’ipotesi di un bilancio perfettamente in pareggio.

Basta guardare indietro, al lunghissimo periodo 1992-2007 durante il quale l’Italia riuscì a ridurre il rapporto debito/pil dal 109,7% al 99,8%: in quel lasso di tempo, il pil reale era cresciuto del 23%, ad una media annua dell’1,4%. La variazione cumulata dell’inflazione era stata altissima rispetto all’oggi: del 60,3%, pari ad una media annua del 3,75%. Crescita modesta per via degli avanzi primari di bilancio ed elevata inflazione: pur arrancando, ce l’avevamo fatta.

I nostri vicini europei avevano registrato invece un tasso di inflazione dimezzato rispetto al nostro: nel complesso, +31,9% la Francia e +37,6% la Germania. Ma furono assai meno severi dell’Italia nel governo della finanza pubblica, visto che il rapporto debito/pil della Francia peggiorò di oltre 24 punti percentuali e quello della Germania di 22 punti. Il differenziale nel rapporto debito/pil si era fortemente ridotto a favore dell’Italia, passando all’incirca da 70 a 40 punti.

Bisogna guardare ora al numeratore della frazione, al debito. Questo consiste nel valore cumulato dei deficit annui, che a loro volta dipendono dall’andamento delle entrate e delle spese, tra cui sono assai rilevanti quelle per interessi. Il saldo primario, in proposito, misura la quota delle entrate che viene destinata al pagamento degli interessi, con un deflusso netto di risorse derivanti dalla tassazione al sistema finanziario: l’eventuale deficit di bilancio serve a coprire il residuo. Un saldo primario negativo, al contrario, dimostra che ci si indebita non solo per coprire l’intera spesa per interessi, ma anche per far affluire risorse di spesa netta all’economia reale.

Bisogna vedere, a questo punto, l’evoluzione dei bilanci pubblici tra il 2008 ed il 2019. In Italia, in valori assoluti, le entrate totali sono passate da 737 ad 823 miliardi (+86) mentre le spese sono passate da 780 ad 870 (+90). In Francia, le entrate sono aumentate di 269 miliardi e le spese di 284; in Germania di 463 e 419 miliardi. Sembra in quest’ultimo caso che ci sia stata una politica di severità assoluta, ed invece è solo un riflesso dei tassi di interesse negativi sul debito. Bisogna scendere di livello, guardando alla spesa primaria, quella calcolata al netto degli interessi. in Germania, quest’ultima è cresciuta, arrivando a 466 miliardi. Anche in Italia il bilancio ha beneficiato del calo degli interessi, visto che la spesa primaria è aumentata di 107 miliardi. La Francia ha largheggiato, aumentandola di 302 miliardi. Calcolata rispetto al pil, la spesa primaria è aumentata in Italia del 2,7%; in Germania del 2,8% ed in Francia del 3,7%. Siamo stati severi come la Germania, ed anche un pelo di più.

Dove le differenze si fanno astronomiche, è sul costo del debito: la spesa cumulata per interessi è stata di 858 miliardi per l’Italia (in discesa dal 4,9% al 3,6% del pil tra 2008 e 2019); di 566 miliardi per la Francia (dal 2,9% all’1,6 del pil); di 594 miliardi per la Germania (dal 2,7% allo 0,6% del pil).

La politica di rigore è dimostrata concretamente dal valore accumulato in termini di saldo primario: tra il 2008 ed il 2019, in Italia è stato attivo per complessivi 223 miliardi (cumulato, il 13,4% del pil), ed in Germania per 529 miliardi (cumulato, il 16,7% del pil). All’opposto, la Francia ha accumulato un saldo primario passivo di 557 miliardi (-26,5% del pil), con la Spagna che ha sprofondato con 531 miliardi (-49,6% del pil).

Quando si confronta la crescita del pil spagnolo e francese rispetto alla stagnazione dell’Italia, bisogna tenere a mente queste differenza. Il deficit di bilancio di Francia e Spagna, con il saldo primario perennemente negativo, è andato a finanziare la spesa pubblica e quindi l’economia.

In Italia, è accaduto esattamente il contrario. Siamo in avanzo primario da ben 37 anni, dal 1992 al 2019, con la sola eccezione del 2009 e del 2010 quando il saldo fu negativo rispettivamente dell’1% e dello 0,1% del pil. Nel periodo 1992-2008 l’attivo italiano è stato di 475 miliardi di euro, mentre la Francia accumulava un passivo di 132 miliardi e la Germania uno di 67 miliardi. Furono per l’Italia sacrifici che valsero la riduzione del rapporto debito/pil, ma che sono stati poi letteralmente polverizzati con la crisi iniziata nel 2008.

Arriviamo alla fine, al debito: l’Italia lo ha aumentato di 692 miliardi, passando dai 1671 miliardi del 2009 ai 2363 miliardi del 2019. Al confronto, la Francia lo ha aumentato di 1025 miliardi, passando da 1370 a 2395 miliardi: in termini assoluti, lo ha praticamente raddoppiato. Ma questo, ai fini del Fiscal Compact, non rileva. La Spagna, tanto omaggiata, ha accumulato 759 miliardi di nuovo debito: è arrivata così a 1199 miliardi rispetto ai 439 di partenza, triplicando la posta. Anche questo, ai fini dei parametri europei, non conta.

La Germania ha fatto meglio di tutti, aumentandolo solo di 304 miliardi; ma in questo caso l’aumento del pil ha portato ad una riduzione del rapporto, sceso dal 65,2% al 56,9%. Per quanto riguarda l’Italia, è stato il crollo del pil a penalizzarla: l’incidenza del debito è aumentata di 31 punti, passando dal 102,4% al 133,4%; in Francia è aumentata di 30 punti, pressappoco quanto l’Italia. La Spagna lo ha fatto crescere di oltre 56 punti percentuali, ma tutto tace.

Per quanto riguarda la procedura per debito eccessivo a carico dell’Italia, che è in corso di istruttoria, è indubitabile che i dati del 2018 e del 2019 non sono in linea con le attese, ma ciò in ragione della peggiore performance del pil rispetto alle attese. Se questo cala per ragioni esogene, dai timori per la Brexit alle conseguenze della guerra commerciale tra Usa e Cina, una correzione fiscale sarebbe davvero controproducente perché darebbe un ulteriore impulso recessivo.

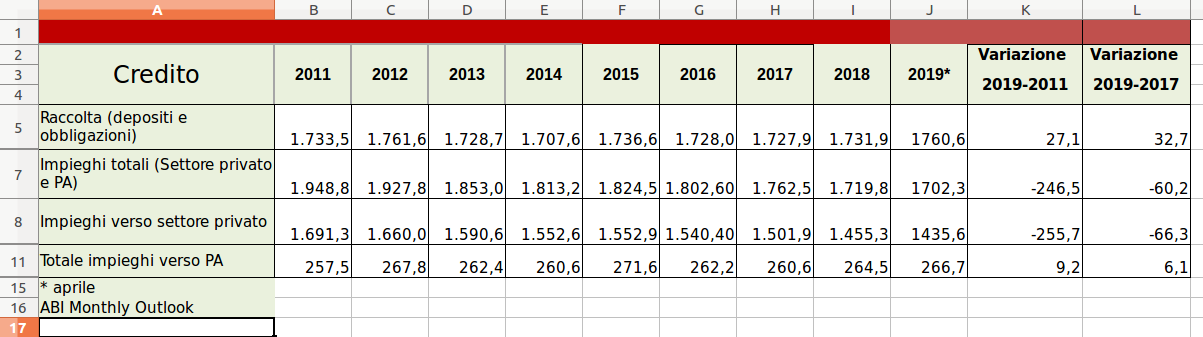

La politica del rigore fiscale non ha portato ad alcun risultato positivo in termini di risanamento finanziario, ma ha provocato guasti profondi all’economia reale. E l’intero sistema economico italiano si è piantato, dopo le crisi bancarie. Come se non bastassero gli effetti costrittivi dell’avanzo primario, anche il credito all’economia è crollato: gli impieghi a favore del settore privato, famiglie ed imprese, sono passati dai 1691 miliardi del 2011 ai 1435 miliardi di aprile scorso: sono 256 miliardi in meno. Una enormità, visto l’effetto demoltiplicatore.

Questo è il grande limite dei parametri europei; guardano al mondo con un occhio solo, e pure bendato.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

Mariano Stabule

Complimenti. Tuttavia poiché noi siamo la TROICA dobbiamo eliminare la gogna del TRATTATO dello Stato con il Mes, Dichiarare che il Debito é stato saldato, il surplus é dovuto agli interessi usurai eliminare la Composizione fra gli Stati