Martedì 8 ottobre si è svolta la presentazione presso il Consiglio nazionale dell’economia e del lavoro (Cnel) del “Rapporto banche” 2019 del Centro europeo per la ricerca (Cer), presieduto da Vladimiro Giacché, nell’ambito del convegno “L’eccezione e la regola. Conti delle banche italiane, bail-in, national discretion”. Alla discussione hanno partecipato Paolo Peluffo, Segretario generale del Cnel, l’economista Antonio Forte, Alessandro Carretta, ordinario di Economia degli intermediari finanziari dell’Università Tor Vergata, e Nicola Piepoli, presidente dell’omonimo istituto di ricerca.

In un contesto economico e finanziario, come si legge dal documento, mutato rispetto agli ultimi Rapporti – taglio della Fed di 25 punti base, attivazione di nuovi Tltro da parte della Bce, tensioni commerciali tra Usa e Cina, flessione industriale della Germania che si propaga a cascata su tutta l’area – i risultati del rapporto degni di nota sono tre: il sistema bancario italiano, al netto di alcuni casi singoli (come Carige o Mps) aumenta il suo attivo e riduce le sofferenze; questo non produce effetti sulla produzione e quindi sull’economia reale; nel confronto con l’Unione europea, la disparità intra-paesi rimane problematica.

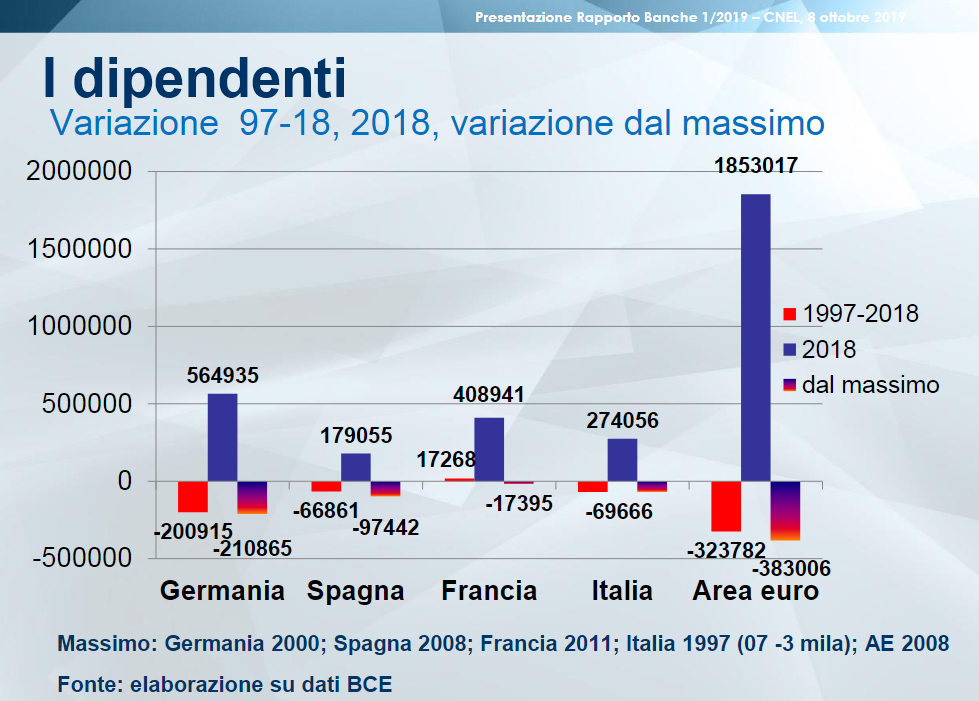

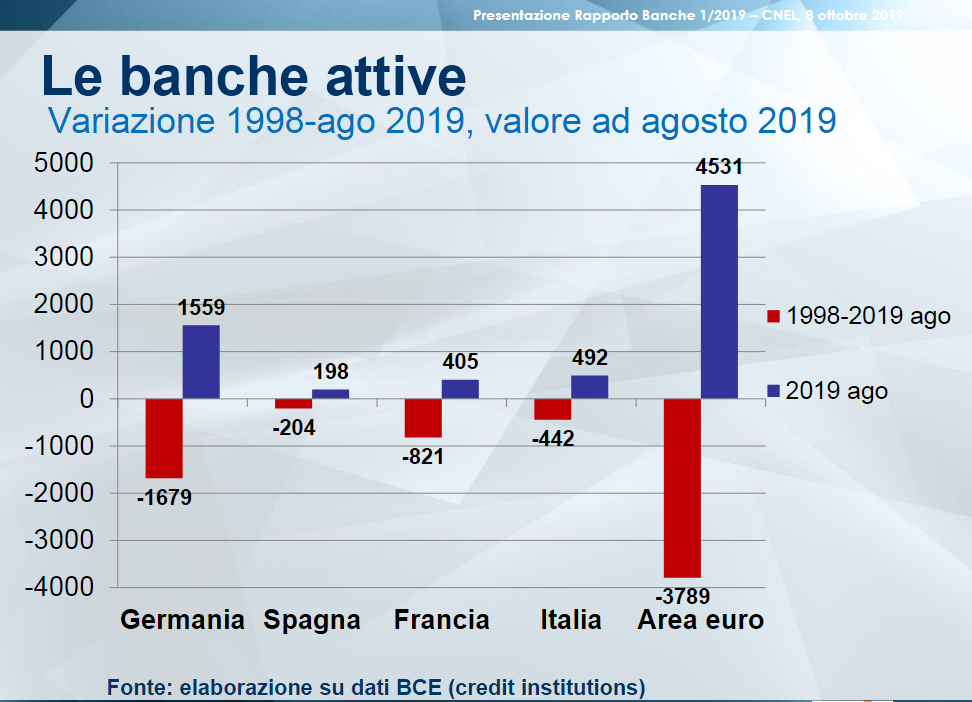

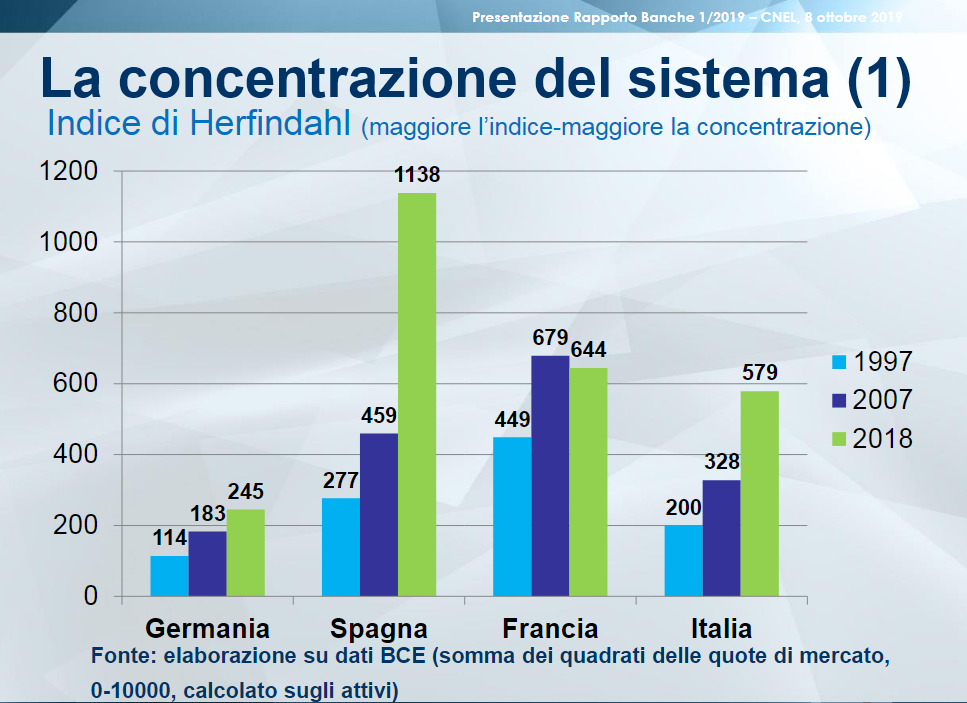

La relazione ha sottolineato come l’attivo per il 2018 sia stato di 12 miliardi di euro, addirittura il doppio rispetto al periodo d’indagine precedente, dovuto per lo più a una riduzione degli accantonamenti (in risposta ai meno rischi percepiti) e dei costi. Proprio quest’ultima voce conferma un processo più che ventennale ben esplicitata dalle slide utilizzate nella sua presentazione da Forte, dove si evidenzia:

i) una riduzione del personale bancario di più di 300 mila unità dal 1997

ii) una riduzione del numero di banche attive in generale nell’Area euro

iii) la consequenziale concentrazione di risorse all’interno del sistema

Come a dire, la tendenza all’espulsione del lavoro vivo e al monopolio non risparmia, e non potrebbe essere altrimenti, neanche le banche. I colletti bianchi non sfuggono al destino a suo tempo già incontrato dai colletti blu.

La maggiore solidità è data invece dalla riduzione dei crediti deteriorati presenti nelle pance degli istituti italiani, al 2018 scesi al di sotto dei 100 miliardi, valore che segna il dimezzamento rispetto al totale del 2016 e giustifica la diminuzione degli accantonamenti già accennata.

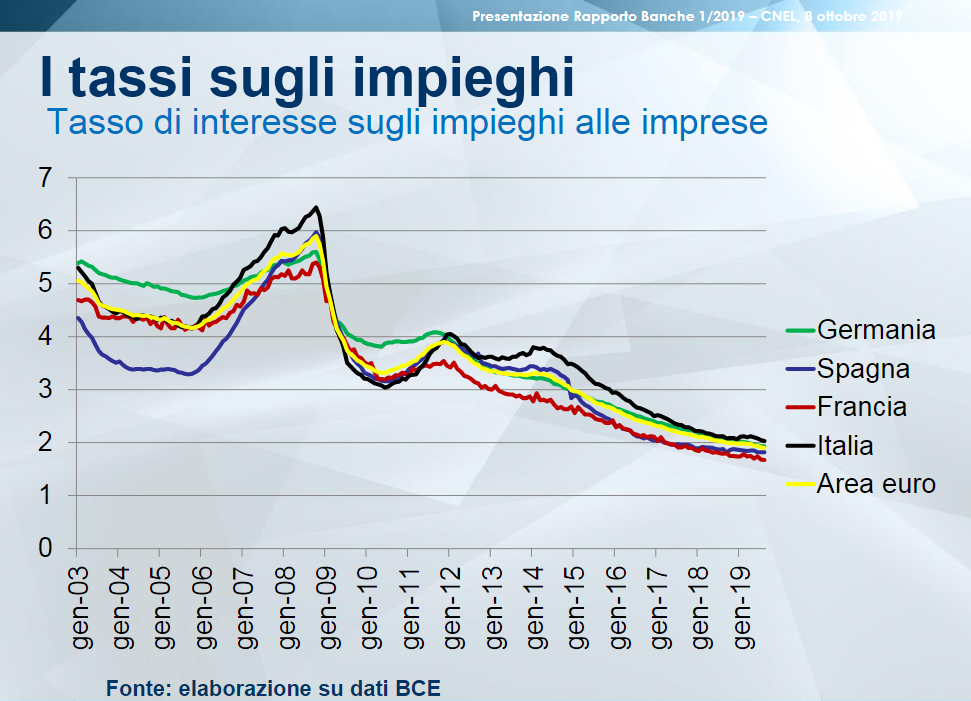

Tuttavia, questa “vivacità” non trova nessun riflesso nell’andamento dell’economia reale: il credito erogato al settore produttivo continua a contrarsi (-17,4 mld nonostante una lieve inversione della prima parte del 2018), tanto da far dichiarare che «la relazione tra banche e imprese sembra essersi strutturalmente deteriorata». In altri termini, le imprese continuano a non trovare buone ragioni, ossia profitti in vista, per investire, a dispetto sia dell’aumento del credito erogato alle famiglie, forse più per necessità impellenti rimandate per anni che non per ritrovata fiducia nelle condizioni future, sia dei tassi sugli impieghi in costante diminuzione.

Se questo quadro è dato in consolidamento per il periodo 2019-2021, a preoccupare gli esperti (oltre alla variabile situazione economica) è la disparità di trattamento che ancora vige nell’Unione europea. La denuncia delle “national discretion”, eccezioni attivabili dagli organismi nazionali di vigilanza rispetto a quanto previsto da Regolamenti e Direttive europee in merito all’attività di enti creditizi e finanziari, in realtà si pone sullo stesso principio su cui si basa l’alleanza europea: pesi e misure differenti che garantiscono le iniquità funzionali alla gerarchia interna.

Ad acuire questa contraddizione, spesso celata dagli organi d’informazione e dalle parti sociali più filo-europeiste, un altro dato riportato da uno studio citato durante la giornata: le banche che operano nei paesi con una vigilanza più debole «hanno mostrato una probabilità più elevata di finire in dissesto durante la crisi». Che la deregulation giovi a chi ha i mezzi per poterla fronteggiare, è cioè l’acqua preferita per quei pesci in grado di nuotare nei grandi mari frutto dal processo di globalizzazione, non è certo una novità.

In conclusione, la fotografia del sistema bancario italiano è la cartina di tornasole di quel accade sul versante macroeconomico “occidentale”: accentramento di capitali, espulsione del lavoro (non riassorbito per ora da nuove forme compatibili con il grado di sviluppo tecnologico), finanziarizzazione dell’economia in risposta alla stagnazione della produzione.

La storia ci insegna che da questa condizione si esce o con una guerra (distruzione di capitale), o con l’annessione di nuovi territori alla logica dell’accumulazione (espansione del mercato dove rilanciare i profitti). Dunque, se in assenza di una reale alternativa, ancora la barbarie.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa