Mentre nel mondo si consumano tragicamente nuovi e vecchi scenari di devastazione e guerra e per milioni di persone il problema è svegliarsi al mattino vivi e con un tetto sopra la testa, nel nostro piccolo angolo di pianeta privilegiato la lotta dei forti contro i deboli del capitalismo globale mette sempre più a dura prova le condizioni di vita materiali delle classi subalterne esasperando le disuguaglianze sociali.

La prolungata fase inflattiva iniziata nel 2022 ha provocato un’enorme erosione del potere di acquisto dei lavoratori in moltissimi paesi e la stessa tendenza prosegue quest’anno.

In Italia la crescita dei salari è stata, come noto, molto più modesta di quella dei prezzi comportando così l’ennesima spinta redistributiva del reddito dai salari ai profitti e dal basso verso l’alto amplificando una tendenza che prosegue a ritmi alterni da ormai 40 anni.

L’attacco alle condizioni di vita dei subalterni nel nostro paese, e similmente altrove, si snoda attraverso un ampio spettro di misure adottate da tutti i governi negli ultimi anni e dal governo attuale in piena coerenza con i precedenti: riduzione degli ammortizzatori sociali, precarizzazione dei contratti, tagli allo stato sociale (sanità, pensioni, trasporti, etc.) e una politica macroeconomica restrittiva che comporterà prolungamento della crisi e disoccupazione cronica.

Persino in quei ristretti ambiti, come le pensioni, in cui le destre avevano millantato misere promesse elettorali il governo Meloni mostra senza schermi la sua anima.

Sembrano lontanissimi i tempi in cui Fratelli d’Italia e la Lega lanciavano strali contro la riforma Fornero e promettevano riforme pensionistiche migliorative per i pensionati dopo 25 anni di tagli e restrizioni nell’accesso ai diritti pensionistici.

La finzione è venuta definitivamente meno con la presentazione del Documento Programmatico di Bilancio, cioè il documento che ogni paese europeo deve inviare alla Commissione Europea a ottobre e in cui sono indicate le misure che saranno poi inserite nella legge di bilancio.

La totale accettazione dello status quo ed anzi l’introduzione di misure persino peggiorative in ambito previdenziale è forse la conferma più lampante del totale grado di asservimento dell’attuale governo a liberismo e austerità, senza alcuna possibile sfumatura.

E così addio alle velleità leghiste di “quota 41”, addio alla promessa di FdI di rafforzare la rivalutazione delle pensioni al caro vita ed abrogare l’indicizzazione automatica dell’aumento dell’età pensionabile alla vita media.

Per il 2024 l’austerità pensionistica già sugellata nel 2023, sarà pienamente confermata ed anzi verrà rafforzata.

In primo luogo si conferma anche per il prossimo anno, con qualche lieve rimodulazione al rialzo o al ribasso a seconda delle fasce di reddito, il taglio draconiano, già stabilito per il 2023, della percentuale di indicizzazione per le pensioni superiori a 4 volte il minimo INPS.

In concreto significa che per le pensioni uguali a superiori a circa 2100 euro lordi al mese (circa 1600 euro netti), non viene riconosciuta una piena indicizzazione alla dinamica dei prezzi, ma percentuali decrescenti al crescere della pensione fino ad un minimo al di sotto del 30% dell’inflazione per le pensioni più alte.

Misura fortemente punitiva già stabilita in passato da diversi governi, priva di alcuna giustificazione se non la volontà di far cassa sulla pelle dei pensionati in nome dell’austerità di bilancio. Una scelta che sortisce effetti distributivi dirompenti in tempi di alta inflazione.

Il conflitto distributivo innescato dall’ondata inflazionistica si estende così dai lavoratori anche a coloro che hanno già lavorato e dovrebbe godere del meritato riposo e per i quali, come abbiamo già detto in passato, l’indicizzazione piena costituisce l’unico strumento di difesa dall’inflazione, e proprio per questo è da sempre stata presa di mira pur di far cassa.

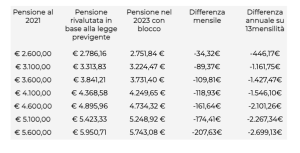

In confronto all’indicizzazione prevista dal quadro legislativo pre-intervento del governo Meloni nel 2022 la perdita mensile e annuale per le diverse classi di reddito da pensione ammonta a cifre rilevanti sintetizzate nella tabella che segue.

Per una pensione lorda di 2600 euro, ad esempio (circa 1900 euro netti al mese) la perdita annuale ammonterebbe a ben 446 euro.

Oltre alla scure sul potere di acquisto dei pensionati il governo Meloni ha completamente disatteso ogni promessa su una correzione strutturale della legge Fornero. Non solo, ma anche le soluzioni temporanee già esistenti sono state nettamente ridimensionate e rese sempre più restrittive.

Quota 103, stabilita come misura di anticipo pensionistico per il 2023, è decisamente peggiorativa della precedente quota 102 del governo Draghi (a sua volta peggiorativa di quota 100 del governo giallo-verde), non solo per la più alta somma tra anni di contribuzione ed età anagrafica per l’accesso alla pensione anticipata, ma anche per la presenza di un tetto massimo di 2800 euro lordi posto all’ammontare della pensione erogabile, per il rinvio dell’erogazione del Tfr al raggiungimento dei 67 anni di età e per la presenza di un meccanismo incentivante per chi rinuncia ad usufruire della misura.

Una possibilità quindi che ha interessato un gruppo davvero molto ristretto di pensionati e con meccanismi punitivi impliciti (legati al contributivo) ed espliciti (il tetto di 2800 euro e il rinvio del Tfr).

Non soddisfatto dei risparmi conseguiti il governo ha appena annunciato la soppressione di quota 103 a favore di quota 104, meccanismo analogo al precedente ma con una combinazione di 63 anni (non più 62) di età minima + almeno 41 anni di contributi. Misura ancor più restrittiva che avrà una ristrettissima platea di potenziali aderenti.

Verranno inoltre abolite, con ogni probabilità, ‘APE sociale’ e ‘opzione donna’ che consentivano anticipi pensionistici per particolari categorie di lavoratori e per le donne, seppur (per opzione donna) con una forte penalizzazione sull’entità della pensione.

Queste misure dovrebbero essere sostituite con un fondo generale per la flessibilità in uscita destinato a disoccupati, lavoratori con occupazioni gravose e donne che abbiano compiuto almeno 63 anni e versato 36 anni di contributi (35 per le donne), parametri pesantemente peggiorativi rispetto a quelli dell’APE sociale che fissava come asticella minima 63 anni di età e 30 di contributi.

Al netto della marginale e mutilata quota 104 e del ridimensionato spettro del fondo per la flessibilità in uscita che cosa resta? Resta la vituperata legge Fornero che stabilisce l’età di 67 anni – destinata peraltro ad aumentare nei prossimi anni in caso di aumento della durata della vita media – come norma generale per l’accesso alla pensione, unica opzione per la stragrande maggioranza dei lavoratori.

Di fronte a questa evidente involuzione normativa del governo in tema previdenziale arriva la ciliegina sulla torta dell’INPS. L’istituto previdenziale ha pensato bene recentemente di elaborare uno studio presentato come possibile risoluzione delle asimmetrie e iniquità del sistema pensionistico italiano.

Uno studio che nella sua apparente e spietata logicità mette a nudo in modo plateale le contraddizioni insanabili di un sistema pensionistico pubblico che dal lontano 1995 subisce una trasformazione concreta e concettuale in senso privatistico-assicurativo.

L’idea è quella di poter differenziare i coefficienti di trasformazione sulla base di alcune caratteristiche specifiche di gruppi di popolazione.

I coefficienti di trasformazione sono parametri numerici che permettono di trasformare numericamente il capitale accumulato dal lavoratore tramite il versamento dei contributi, nella rendita pensionistica mensile che riceverà. All’allungarsi della vita media si allunga il periodo su cui viene spalmato il capitale accumulato e dunque diminuisce il coefficiente di trasformazione e con esso la rendita pensionistica mensile.

La proposta consiste nel tenere conto delle diverse aspettative di vita relazionate ad alcuni parametri quali il territorio di residenza, il sesso e il tipo di lavoro svolto (e potenzialmente altri parametri più o meno quantificabili).

Un pensionato trentino (speranza di vita media 84 anni) avrebbe un assegno assai più basso rispetto ad un pensionato campano (80,9 anni di vita media). Così come la pensione di una donna (vita media 84,8 anni) sarebbe più bassa di quella di un uomo (80,5 anni) e l’assegno di un operaio che svolge un lavoro usurante risulterebbe maggiore di quello di un impiegato o di un dirigente, atteso che nel sottogruppo di chi svolge lavori usuranti vi è una vita media inferiore a quella di altri sottogruppi.

Sulla carta il ragionamento potrebbe apparire sensato e persino, in un certo senso, “giusto”. Chi ha mediamente un’aspettativa di vita maggiore è un soggetto più fortunato vuoi perché vive in un territorio dove vi è maggior benessere economico e migliore qualità della vita, vuoi perché svolge un lavoro meno usurante, vuoi perché ha caratteristiche genetiche che lo favoriscono (l’essere donna ad esempio).

Ad uno sguardo più profondo, però, si tratta di un ragionamento non solo del tutto incongruo, ma anche del tutto inappropriato e soprattutto molto pericoloso.

Incongruo perché l’idea di personalizzare profili di speranza di vita sulla base di categorie ampie come un territorio, il sesso o la professione, non tiene conto del fatto, ovvio e banale, che la storia personale data da genetica, abitudini, fortuna, è l’elemento che più influisce sulla speranza di vita personale.

Per non parlare dell’impossibilità di andare a definire profili intermedi per ciò che concerne parametri come il territorio (le persone possono trasferirsi più volte nella vita) e il lavoro (che può cambiare in diversi momenti dell’esistenza).

Ma al di là di questo, il criterio risulta del tutto sbagliato e gravido di conseguenze nella misura in cui cerca di emulare una logica assicurativa sovrapponendola alla finalità previdenziale.

Le compagnie assicurative private cercano di tarare i premi sulla base di una personalizzazione dei rischi tramite la raccolta più ampia possibile di informazioni sui clienti. Un sistema pensionistico pubblico non può funzionare sulla base della stima dei rischi individuali o di piccoli gruppi al pari di un’assicurazione privata, perché la sua finalità non è quella di garantire la persona da un rischio puramente individuale, ma di fornire una protezione dell’intera società dalle conseguenze della cessazione dell’attività lavorativa.

Una garanzia che funziona tramite la raccolta di risorse dalla generazione corrente lavoratrice che vengono versate in modo solidale alla generazione in pensione perpetuando di generazione in generazione questo meccanismo.

La proposta dietro un apparente aura di giustizia (chi rischia di vivere meno avrebbe un assegno più elevato) andrebbe in realtà a minare quel meccanismo di redistribuzione delle risorse che non è solo inter-generazionale, ma è anche intra-generazionale e implica che chi ha la sfortuna di vivere meno contribuisce in un certo senso alla sussistenza di chi vivrà una vecchiaia più lunga.

Tale meccanismo, va detto, non oscura la considerazione dei superstiti familiari che riceveranno una pensione di reversibilità tesa a garantire una certa stabilità del tenore di vita del nucleo familiare.

Tuttavia, essendo la reversibilità una quota parte della pensione del deceduto e non avendo tutti i deceduti familiari del proprio nucleo superstiti al momento della propria scomparsa, il meccanismo suddetto pratica comunque un rilevante trasferimento di risorse solidale che rappresenta il fondamento stesso di un sistema di sicurezza sociale collettivo.

Posto questo, resta allora da chiedersi un’ultima cosa: è giusto che la rendita pensionistica sia commisurata alla speranza di vita media di una popolazione (sia che ciò avvenga in forma omogenea com’è oggi sia con differenziazioni in base alle condizioni di sottogruppi demografici, come proposto dall’INPS)?

La logica del sistema contributivo oggi vigente è quella di dover far uso del montante contributivo del pensionato in un lasso temporale limitato stimato in media.

Ciò implica quel meccanismo automatico per cui al crescere della speranza di vita si innesca un vero e proprio aut aut ineludibile: o viene elevata l’età pensionabile oppure si modifica il coefficiente di trasformazione e diminuisce la rendita pensionistica mensile.

È un meccanismo rigido e punitivo che chiude a priori il dibattito sul giusto equilibrio tra tempi di lavoro e tempi di riposo senza dare spazio all’opzione di allungare gli anni di vita a riposo a fronte dell’allungamento della speranza di vita. Ma non è affatto detto che le cose debbano funzionare così.

Assai più equo e compatibile con valutazioni flessibili sarebbe invece un sistema in cui la pensione venga calcolata in modo indipendente dalla speranza di vita media attesa al momento del raggiungimento dell’età pensionabile.

Sistema che potrebbe assumere o la forma del retributivo puro (pensione calcolata come percentuale del salario indipendentemente dai contributi versati) oppure di un calcolo che tenga in parte conto dei contributi versati, ma senza un legame dei coefficienti di trasformazioni con la vita attesa residua.

Oggi il dramma delle pensioni italiane è il loro livello molto basso che non garantisce una vita dignitosa.

Il problema non può certo esser risolto creando una spaccatura tra categorie di individui che causerebbe una rottura dei meccanismi solidaristici ed un ulteriore abbassamento dell’assegno pensionistico per alcuni gruppi considerati “privilegiati”.

Ciò che invece è necessario è un sensibile aumento di tutte le pensioni a partire dalla loro piena indicizzazione all’inflazione e poi tramite la rimessa in discussione dei meccanismi di calcolo contributivo legati a coefficienti di trasformazione vincolati alla speranza di vita.

Qualcuno potrebbe restare perplesso di fronte ad una simile proposta. Ci raccontano infatti che le pensioni sono già oggi insostenibili per via dell’invecchiamento inesorabile della popolazione. Si tratta però di una bugia visto che il bilancio previdenziale dell’INPS da 30 anni è costantemente in avanzo.

D’altra parte una spesa pensionistica aggiuntiva si finanzierebbe agevolmente in primo luogo garantendo la piena e buona occupazione di tutti i lavoratori ed una lotta seria al lavoro nero, con un conseguente sensibile aumento dei contributi; in secondo luogo, laddove necessario, tramite una parziale fiscalizzazione della spesa da attuarsi tramite un fisco che sia davvero progressivo e ricada quindi maggiormente sui ricchi rispetto ai poveri.

Non si tratta di un’utopia astratta, ma di una prospettiva necessaria e del tutto complementare alla lotta per la difesa dei salari e delle condizioni di vita dei lavoratori. L’alternativa è il continuo impoverimento dei pensionati come riflesso inevitabile dell’impoverimento dei lavoratori.

*Coniare Rivolta è un collettivo di economisti – https://coniarerivolta.org

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa