Un esempio clamoroso di come le cosiddette “aspettative razionali”, derivanti dall’applicazione astratta di un modello di comportamento (quello dell'”imprenditore occidentale”, meglio se dall’accento anglosassone) alle previsioni di lungo periodo sugli effetti macroeconomici di interventi pensati per “diffondere” lo spirito imprenditoriale e la piccola impresa.

Il microcredito era stato immaginato e presentato come una leva fondamentale per scuotere economie marginali, arretrate, prive di infrastrutture e poli attrattivi in grado da funzionare come “moltiplicatori” naturali della crescita del Pil. L’idea era apparentemente di buon senso: piccoli prestiti, con un certo grado di rischio, per spingere una quota minima – ma crescente, nell’immaginazione – di popolazioni del “terzo mondo” ad avviare microimprese, per lo più familiari, e innescare così un cortocircuito virtuoso. Il piccolo imprenditore che – fatta l’opportuna tara di fallimenti individuali – diventa medio o medio grande; il suo successo che stimola l’emulazione; la moltiplicazione del fermento che toglie masse imponenti dall’inedia e dalla fame, sollevando così i governi dal dover immaginare politiche di investimento e sociali con risorse scarse.

Calata in realtà completamente diverse, con culture e antropologie nemmeno paragonabili alla “piccola borghesia occidentale”, il microcredito ha risposto solo in parte alle attese. Nelle difficoltà sistemiche delle economie marginali – strette tra pochi grandi investimenti multinazionali alla caccia del lavoro a costo quasi zero e l’espropriazione finanche delle modalità di riproduzione più antiche (esempio tipico: i semi ogm, “brevettati” dalle multinazionali e destinati alla produzione di prodotti agricoli prici di semi, che costringono dunque ogni anno a ricorrere all’acquisto preso le varie Monsanto ecc) – “l’impresa” che percentualmente sembra garantire la migliore possibilità di successo è l’emigrazione. Secondo un calcolo economico perfettamente in linea con lo “spirito imprenditoriale” (cercare il guadagno), ma secondo vie assolutamente impreviste e inattese.

Il capitalismo è un modo di produzione globale, un sistema che non funziona più. Non solo non rispetta più le promesse ideologiche (“più ricchezza per tutti”), ma produce l’esatto opposto.

******

Traduzione di Saint Simon* per http://vocidallestero.it/

Negli ultimi tre decenni, il mondo in via di sviluppo ha visto una rivoluzione nell’accesso al credito. Ciò è avvenuto in gran parte attraverso l’espansione del microcredito – prestiti relativamente piccoli, accessibili principalmente alle famiglie povere per realizzare investimenti e microimprese. Il microcredito è cresciuto sensibilmente e costantemente in tutto il mondo in via di sviluppo: oggi circa 100 milioni di persone in più di 90 paesi prendono prestiti dagli istituti di microfinanza (IMF). La maggioranza di questi prestiti è rivolta alle donne nelle zone rurali, e ai poveri.

L’emigrazione tipicamente trova poco spazio nei ragionamenti sulla microfinanza, poiché ciò che questa dovrebbe fare è proprio consentire alle persone di rimanere a casa. La maggior parte degli IMF afferma che i prestiti di microcredito sono sia impiegati sia restituiti dalle microimprese locali – e molte istituzioni hanno strategie esplicite in questo senso per la concessione dei prestiti. Tutte queste strategie e aspettative riguardano il modo in cui la microfinanza si propone di ridurre la povertà: permettendo alle famiglie povere di investire in attività che generano reddito a casa loro.

Tuttavia, sempre più spesso ci sono fili del discorso che legano l’emigrazione alla microfinanza. Gli IMF (talvolta con il sostegno delle istituzioni per lo sviluppo) si rivolgono alle famiglie degli emigrati con una varietà di servizi di microfinanza, inclusi i prestiti. Queste organizzazioni, nonché alcuni accademici e decisori politici, considerano gli istituti di microfinanza attori ideali attraverso i quali emancipare le famiglie degli emigrati.

Inoltre, c’è la crescente consapevolezza che l’emigrazione e la microfinanza stiano già interagendo in modi inaspettati e talvolta problematici. Alcune famiglie utilizzano il microcredito come anticipo sulle rimesse attese da parte dei familiari all’estero; altre utilizzano prestiti per finanziare i costi dell’emigrazione. Ci sono anche prove che l’emigrazione viene utilizzata come meccanismo di copertura per gestire il debito quando le microimprese falliscono, spingendo all’estero chi ha preso il prestito, alla ricerca di migliori opportunità economiche. Queste connessioni evidenziano che il collegamento tra emigrazione e microfinanza può espandere le opportunità degli emigranti e delle loro famiglie, ma anche generare o aggravarne le vulnerabilità.

Questo articolo esplora le connessioni tra microcredito ed emigrazione, analizzando nei suoi diversi risvolti il suggerimento che il microcredito possa supportare l’emigrazione all’interno di una strategia di sviluppo e sviscerando le domande che dovrebbero essere poste riguardo a questa possibilità. Aggiornato con uno studio qualitativo condotto in una comunità rurale cambogiana con forti legami con la Thailandia, l’articolo descrive come le famiglie stiano già utilizzando il microcredito in combinazione con l’emigrazione e affronta domande critiche su chi benefici di questo legame – e quali vulnerabilità potrebbe creare per gli emigranti.

Microfinanza: sfruttare l’emigrazione internazionale per lo sviluppo?

L’ottimismo sulla microfinanza, come mezzo per sostenere gli emigranti (e la emigrazione come strategia di sviluppo), si basa sulle rimesse – gli utili che gli emigranti mandano nei loro paesi d’origine.

Negli ultimi dieci anni, i paesi in via di sviluppo, inclusa la Cambogia, hanno visto un notevole aumento delle rimesse ricevute dagli emigrati all’estero. Le stime della Banca Mondiale suggeriscono che il livello dei flussi di rimesse nei paesi in via di sviluppo (in aumento di 400 miliardi di dollari nel 2012) è grande quasi quanto gli investimenti diretti esteri e più del doppio rispetto ai flussi di aiuti verso questi paesi. Questa straordinaria crescita, unitamente al dominio delle idee neoliberiste, ha portato a un rinnovato interesse politico intorno all’idea di sfruttare l’emigrazione per lo sviluppo. Di conseguenza, i politici, i governi e le istituzioni internazionali hanno investito in una serie di strategie volte a utilizzare le rimesse per generare uno sviluppo sostenibile.

Gli IMF vengono percepiti come attrezzati unicamente per supportare i programmi di sviluppo basati sulle rimesse. Tendono infatti ad essere localizzati nelle stesse aree povere rurali dove l’emigrazione è comune, e stanno già fornendo servizi finanziari in questi contesti. Per questo motivo sono adatti a diventare fornitori di prodotti finanziari destinati alle famiglie degli emigranti.

Lo strumento principale attraverso cui gli IMF si stanno già impegnando nello sviluppo basato sulle rimesse sono i prodotti per il trasferimento di denaro. In gran parte del mondo in via di sviluppo gli emigrati inviano denaro attraverso reti informali, pagando commissioni elevate e con poca sicurezza nel garantire che il denaro arrivi a destinazione. Dove gli emigrati possono utilizzare istituti di microfinanza per trasferire il denaro a casa, l’ipotesi è che il trasferimento sia più economico, più facile e più affidabile, consentendo così a chi è emigrato di tenersi una maggior parte dei suoi risparmi.

Gli IMF sono sempre più interessati a lavorare con gli emigranti in modo maggiormente significativo, in particolare con i sistemi riferibili al credito. La maggior parte degli IMF è interessata a continuare ad espandere i suoi portafogli di prestiti, sfruttando nuovi mercati e offrendo una gamma più ampia di prodotti. Gli emigranti – e le potenziali rimesse che rappresentano – offrono un nuovo mercato lucrativo.

Di conseguenza, gli IMF stanno prendendo in considerazione non solo i servizi di trasferimento di denaro per chi emigra, ma anche prodotti di credito fatti specificatamente su misura per le famiglie degli emigranti. Programmi di questo tipo sono già stati testati in America Latina con il sostegno di istituzioni internazionali per lo sviluppo, e sono presi in considerazione altrove. In questi tipi di programmi di credito mirati agli emigranti, le rimesse vengono considerate come una fonte stabile di reddito e sono essenzialmente trattate come prova del merito di credito. Gli IMF possono quindi sia aiutare gli emigrati a inviare denaro a casa sia aspettarsi che queste rimesse siano utilizzate come mezzo per rimborsare i prestiti.

Questi tipi di programmi di microcredito mirati agli emigranti sono relativamente nuovi e ancora molto rari. Tuttavia, gli IMF sono già in linea di principio collegati alla emigrazione in modi meno evidenti, spesso trascurati e che sollevano domande decisive sul microcredito come strategia di utilizzo dell’emigrazione per ottenere lo sviluppo. In tutto il mondo in via di sviluppo, le prove suggeriscono che almeno alcuni istituti di microfinanza prestano regolarmente a famiglie che già hanno un familiare che lavora all’estero o intendono inviare qualcuno all’estero poco dopo aver ricevuto il prestito. In entrambi i casi, i prestiti che sembrano destinati ad essere rimborsati attraverso l’impresa locale vengono in realtà rimborsati grazie alle rimesse. Presi insieme, li si può considerare come migra-prestiti – prestiti ottenuti da istituti di microfinanza che vengono poi utilizzati insieme a strategie di emigrazione internazionale.

Migra-prestiti: emigrazione e microfinanza in Cambogia

Uno studio condotto in Cambogia dall’autore, dal 2008 al 2010, ha indagato in dettaglio i modelli e le pratiche dei migra-prestiti. La Cambogia è un caso di studio rivelatore per capire come il settore in espansione del microfinanziamento abbia incontrato (e forse modellato) schemi di emigrazione internazionale, perché si tratta di un paese in cui sia la emigrazione internazionale sia la microfinanza sono cresciute sensibilmente negli ultimi due decenni.

Sia i microfinanziamenti sia gli schemi contemporanei di emigrazione internazionale possono essere ricondotti all’inizio degli anni ’90, quando la Cambogia cominciò finalmente a riprendersi dalla devastazione lasciata dal regime dei Khmer Rossi (1975-79), concluso con un numero stimato tra 1,5 e 2 milioni di cambogiani morti per esecuzioni, fame e malattie.

La successiva occupazione vietnamita è durata il decennio successivo, fino a quando nel 1991 è arrivata nel paese un’autorità di transizione sostenuta dalle Nazioni Unite, che ha promosso elezioni democratiche, organizzate due anni dopo. La maggior parte delle istituzioni sociali e finanziarie contemporanee, e molti dei modelli demografici che si vedono oggi in Cambogia, hanno mosso i primi passi in questo periodo di nuova stabilità. Prima di questo periodo, le istituzioni finanziarie ufficiali erano praticamente inesistenti: i Khmer Rossi durante il loro breve governo abolirono anche i soldi (così come la proprietà privata, i mercati, i sistemi sanitari ed educativi).

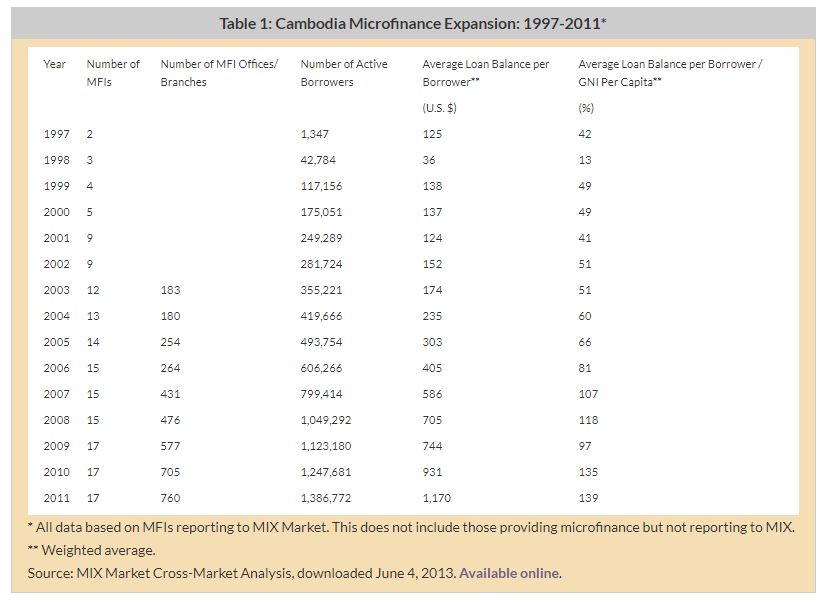

La microfinanza in Cambogia è iniziata nel 1992, inizialmente come piccolo progetto sostenuto a livello internazionale, finalizzato alla creazione di posti di lavoro per i soldati smobilizzati. I modelli contemporanei (più commerciali), oggi prevalenti, si sono evoluti nel tempo, ma fin dai primi anni 2000 la microfinanza ha avuto una crescita veramente esplosiva (vedi tabella 1). Oggi la Cambogia è tra i primi cinque paesi al mondo per numero totale di mutuatari verso istituti di microfinanza come percentuale della popolazione e le dimensioni medie dei prestiti degli IMF superano il livello del reddito nazionale lordo (RNL) pro capite, secondo le statistiche del MIX Market, la piattaforma Microfinance Information Exchange per la trasmissione delle informazioni sulla microfinanza.

Accanto all’espansione del credito formale, anche la emigrazione internazionale è cresciuta in importanza e portata. Circa 250.000 cambogiani vivono e lavorano in Thailandia (la destinazione principale dell’emigrazione per i cambogiani), un numero aumentato significativamente nel corso degli ultimi dieci anni. La maggior parte sta emigrando da aree rurali emarginate, luoghi in cui la recente crescita dell’economia cambogiana non ha avuto ricadute tali da migliorare sostanzialmente i mezzi di sussistenza.

Gli emigranti partono a causa di povertà, disoccupazione, emergenza ambientale, desiderio di mobilità o semplicemente per la mancanza di scelte migliori. In molte comunità l’emigrazione è diventata normale, di modo che i giovani che raggiungono la maggiore età crescono con gli occhi rivolti verso la Thailandia – immaginando che il proprio futuro comporti necessariamente dover andare a lavorare all’estero.

Lo studio qualitativo dell’autore (in una comunità cambogiana rurale in cui l’emigrazione in Thailandia è comune) ha evidenziato come le famiglie utilizzano l’emigrazione e la microfinanza in combinazione. Alcune famiglie hanno utilizzato esplicitamente prestiti di microfinanza per finanziare i costi dell’emigrazione; per gli altri, l’emigrazione era una strategia di copertura del rischio per gestire gli shock che causano un indebitamento eccessivo. Più comunemente, i prestiti di microfinanza sono stati ottenuti dalle famiglie che ricevono rimesse o da quelle che se le aspettano. In questo caso le rimesse sono state considerate come un mezzo stabile per rimborsare i prestiti a basso costo recentemente disponibili, utilizzati per svariati scopi, tra cui la costruzione di abitazioni e l’acquisto di articoli di consumo di grandi dimensioni, come le moto. Questi migra-prestiti costituivano una specie di strategia di risparmio autoimposto, che garantiva alle famiglie di essere in grado di acquistare o di investire a casa, prima ancora di avere i soldi in mano per farlo.

L’uso di prestiti di microfinanza in coordinamento con l’emigrazione internazionale è stato sia normale sia percepito come strategico. Al contrario, i prestiti erano considerati rischiosi se utilizzati per la microimpresa locale. Poiché era difficile ottenere un profitto consistente attraverso i sistemi di sostentamento locale, per ottenere un prestito spesso l’emigrazione è stata vista come necessaria. Un ex emigrante ha descritto il legame in questo modo: “Il problema più grande è che qui non possiamo guadagnarci da vivere… se non guadagniamo abbastanza, la nostra unica scelta è di prendere in prestito denaro da banche private, e poi come facciamo a ripagarlo? Così emigriamo”. Un non-emigrante, non-mutuatario ha risposto più semplicemente: “Possiamo farcela al villaggio, se non siamo indebitati. Se però abbiamo debiti, non c’è via di uscita”.

I legami tra microcredito ed emigrazione sono stati visti dai soggetti intervistati sia come fonte di maggiori possibilità sia come problematici. Ad esempio, l’uso dei prestiti come anticipo sulle rimesse è stato visto come una strategia innovativa che ha cooptato creativamente gli obiettivi e le politiche stabilite dagli IMF (presumibilmente orientati a microimprese localmente sostenibili). Inoltre hanno sia incoraggiato il risparmio (nelle parole di un intervistato, questa strategia “ha fatto spendere poco per la birra”) sia incrementato il consumo delle famiglie nei momenti per loro importanti.

Tuttavia, questi prestiti generavano spesso anche pressioni sui membri della famiglia, spingendoli a inviare più soldi dall’estero, spendere meno o emigrare, poiché l’imperativo di pagare il debito era significativamente più potente del desiderio di risparmiare. Di conseguenza, i giovani sono stati spinti molto presto ad abbandonare la scuola ed emigrare per rimborsare i debiti contratti con gli IMF.

Inoltre nei casi in cui l’emigrazione non va a buon fine per qualche motivo (ad esempio perché gli emigranti vengono espulsi, ingannati e privati del salario, o fermati dalla polizia), il debito delle famiglie verso gli IMF può rapidamente diventare problematico, ispirando una serie di strategie di copertura alternativa che riducono le risorse delle famiglie.

Emigrazione e microcredito oltre la Cambogia: libertà in espansione o esasperazione delle debolezze?

Recenti osservazioni suggeriscono che i legami tra emigrazione e microfinanza sono presenti anche in altri paesi. Nel 2012 l’antropologo David Stoll ha pubblicato un ampio esame etnografico su come il microcredito abbia aiutato l’emigrazione clandestina dal Guatemala negli Stati Uniti. Similmente ai risultati dell’autore in Cambogia, il lavoro di Stoll evidenzia che le famiglie in Guatemala utilizzano il microcredito in modi sia inaspettati sia non intenzionali da parte di chi lo promuove, e che i migra-prestiti generano nuove vulnerabilità e pressioni sulle famiglie che li ottengono. È importante notare che ciò non riguarda solo la necessità di rimborsare i debiti, ma anche le vulnerabilità inerenti alla posizione degli emigranti nei paesi di destinazione, soprattutto quando arrivano senza i regolari permessi.

Un certo numero di studi recenti ha accennato a simili modelli in altri paesi. Ad esempio, la geografa Amelia Duffy-Tumasz, attraverso il lavoro etnografico in Senegal, descrive come le famiglie utilizzino il microcredito come anticipo in contanti sulle rimesse dei parenti che vivono all’estero. La studiosa suggerisce che il microcredito in questo contesto non è visto come una fonte di credito a basso costo per l’espansione dell’impresa finanziata, ma piuttosto come un mezzo per sostenere la famiglia quando le rimesse sono irregolari.

Marcus Taylor, sociologo che studia la microfinanza nell’Andhra Pradesh, in India, nota anche la predominanza delle famiglie che utilizzano le rimesse per rimborsare i prestiti degli IMF e sostiene che il microcredito può anche diventare il motivo dell’emigrazione, dato che le famiglie devono fare fronte all’onere del debito e all’incapacità di rimborsare i prestiti attraverso le strategie di sostentamento locale.

Anche i volontari di Kiva, una piattaforma online entrata in servizio nel 2005 che funziona come intermediario per i prestiti da pari a pari, hanno documentato – anche in blog pubblici – i collegamenti tra emigrazione e microcredito. Meg Gray, che ha lavorato a Nagarote, in Nicaragua, come Socio Kiva, ha raccontato nel suo blog, nel novembre 2009, che occasionalmente gli IMF hanno persino clienti che inviano direttamente le rimesse agli agenti di prestito, con istruzioni per usare i soldi per ripagare i prestiti a carico dei familiari. Rosalind Piggot, lavorando in Tagikistan anche in questo caso come Socio Kiva, ha notato nel giugno 2010 che, durante il periodo peggiore della recente crisi finanziaria, solo i mutuatari degli IMF con membri della famiglia che inviavano rimesse dalla Russia potevano permettersi di ripagare le loro rate mensili.

Questi e altri studi suggeriscono che il microcredito, anche se ha il fine di porsi come strategia autonoma di sviluppo, può essere considerato dai potenziali mutuatari più utile se utilizzato in combinazione con l’emigrazione, non come un suo sostitutivo. In altre parole, il contesto conta. In aree caratterizzate da scarse infrastrutture, mancanza di accesso ai mercati e/o precarietà ambientale, è improbabile che il credito da solo (o le rimesse da sole) porterà a opportunità di investimento redditizie o ad uno sviluppo sostenibile basato su risorse locali.

Da una prospettiva di microfinanza, l’utilizzo dell’emigrazione in combinazione con il prestito non è problematico, finché i prestiti sono rimborsati. Infatti, molti agenti di prestito intervistati dall’autore in Cambogia consideravano l’emigrazione come il mezzo ideale per il rimborso del prestito, poiché era molto più facile guadagnare denaro in Thailandia che in zone povere rurali della Cambogia. Chiaramente ciò rende problematici gli obiettivi di sviluppo locale che gli IMF spesso rivendicano.

Tuttavia, i migra-prestiti pongono domande dalla prospettiva dell’emigrante: cosa succede quando l’emigrazione è l’unico (o il miglior) mezzo sicuro di rimborso dei prestiti di microcredito? I debiti portano spesso a turbolenze emigratorie? Dove gli emigranti rimborsano i prestiti tramite lavoro salariato all’estero, i posti di lavoro all’estero offrono protezione, sicurezza, un livello minimo di diritti e stabilità? Gli emigranti che detengono prestiti rischiano di essere espulsi, riducendo così la loro capacità di rimborsare il debito con successo?

Poiché molti IMF sono sovvenzionati da fondi per lo sviluppo, sembra particolarmente importante chiedersi come questi prestiti stiano promuovendo lo sviluppo sostenibile e come potrebbero generare o esacerbare vulnerabilità tra coloro che intendono aiutare.

Impatti della rivoluzione del credito sull’emigrazione e la mobilità

L’espansione dell’accesso al credito attraverso la microfinanza – che ormai è un settore che vale molti miliardi di dollari – ha portato a cambiamenti profondi in tutto il mondo in via di sviluppo. Eppure, mentre una pletora di ricerche ha cercato di documentare gli impatti del microcredito sulla riduzione della povertà, si sono esplorati poco gli impatti sociali della rivoluzione del credito – o in particolare il suo impatto sulla mobilità.

La ricerca dell’autore ha evidenziato che le famiglie di emigranti cambogiani in gran parte hanno visto il credito recentemente disponibile come un modo per integrare l’emigrazione – il modo più redditizio e sicuro per garantire il rimborso del debito. Sebbene in alcuni casi questo abbia funzionato abbastanza bene, molti cambogiani hanno sentito gli effetti della dipendenza migratoria: lunga separazione dai membri della famiglia; pressioni intense alla emigrazione per garantire il benessere delle loro famiglie; e problemi di rimborso del debito quando la strategia di emigrazione è fallita. La microfinanza è stata considerata utile, ma solo in una certa misura. È stata considerata anche potenzialmente pericolosa, perché crea un rischio finanziario tanto spesso quanto lo media. La cosa più importante è che raramente ha reso possibile ciò che molti emigranti hanno affermato di volere: la possibilità di guadagnarsi da vivere a casa propria.

L’espansione dell’accesso al credito può spostare, modellare, limitare e generare opportunità di emigrazione. Può aumentare le possibilità di investimento o mettere gli emigranti in situazioni rischiose. Di conseguenza è necessario indagare ulteriormente come l’espansione dell’accesso al credito interagisce con modelli di emigrazione preesistenti e quali tutele dovrebbero essere istituite per garantire che i programmi destinati ad utilizzare la microfinanza per sfruttare le rimesse lo facciano in modo che aiuti e protegga gli emigranti.

Fonti

Duffy-Tumasz, Amelia. 2009. Paying back comes first: why repayment means more than business in rural Senegal. Gender and Development 17(2):243-54.

Piggot, Rosalind. 2010. How Useful is Microfinance (Migration v. Microfinance). Hosted on Kiva Fellows Blog: Stories from the Field. June 28 2010.

Gray, Meg. 2009. Microfinance, Migration, and a Constant Stream of Remittances. Hosted on Kiva Fellows Blog: Stories from the Field. November 24, 2009.

O’Connell Davidson, Julia. 2013. Troubling freedom: migration, debt and modern slavery. Migration Studies 1(1): doi:10.1093/migration/mns002

Shaw, Judith. 2005. Ed. Remittances, Microfinance and Development: building the links. Brisbane: The Foundation for Development Cooperation.

Stoll, David. 2012. El Norte or Bust. How Migration Fever and Microcredit Produced a Financial Crash in a Latin American Town. Rowman & Littlefield.

Taylor, Marcus. 2011. Freedom from Poverty is Not for Free: Rural Development and the Microfinance Crisis in Andhra Pradesh, India. Journal of Agrarian Change 11(4):484-504.

USAID. 2008. Remittances and Microfinance in Latin America and the Caribbean: Steps forward on a long road ahead. Microreport #118: USAID.

*da MPI Migration Policy Institute traduzione in italiano su Voci dall’estero

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa