Scattano i dazi Usa verso le merci cinesi, anzi no, quasi.. Dalla mezzanotte di oggi 10 maggio la tariffa doganale sui prodotti di Pechino verso gli Usa passa dal 10 al 25%, su un totale di merci pari a 200 miliardi. Se l’accordo complessivo ancora in via di trattativa tra i due paesi non andrà in porto, la stessa procedura dovrebbe scattare per altri 325 miliardi di merci. In pratica per tutto l’export cinese verso Washington.

La Cina, con la consueta flemma, ha detto che darà “le risposte necessarie”, non meglio precisate, ma il capo negoziatore – Liu He – è comunque arrivato nella capitale statunitense, portando anche un messaggio del presidente Xi Jinping che Trump ha definito “una bella lettera”.

Ma come stanno realmente le cose? I media meinstream italici politicamente più servili – Repubblica e Corriere della Sera – raccontano la favoletta dell’America first e della potenza Usa che costringerà i cinesi a capitolare davanti alle richieste di Trump. La chiave di volta, in questa autentica fiction, starebbe nello squilibrio esistente nell’export reciproco tra i due paesi: per Pechino quel che viene venduto negli Usa vale il 3,2% del Pil, per Washington, quel che parte cerso la Cina appena lo 0,6. Dunque – argomentano in quelle redazioni – un accordo interessa soprattutto i cinesi, perché ci rimetterebbero troppo.

E certamente a Pechino non può far piacere perdere improvvisamente una quota rilevante di quel mercato. Ma i rapporti economici Usa-Cina sono un tantinello più complessi…

Intanto i nuovi dazi sono momentaneamente inefficaci per le merci già imbarcate su aerei e navi. Dunque si tratta ancora di una minaccia – nel classico stile della contrattazione alla texana – che però non si traduce in fatti. Ci sono almeno altri quindici giorni per discutere e questo spiega bene perché il caponegoziatore cinese sia partito lo stesso alla volta di Washington.

In secondo luogo, per la qualità dei reciproci export. Pechino vende in Usa tecnologia, smartphone, ma anche – sempre meno – prodotti di bassa qualità che vanno a finire nelle reti di distribuzione per i working poor americani. Merci salario “adeguate” al potere d’acquisto dei lavoratori yankee meno qualificati. All’inverso, Washington vende soia, carne di maiale, gas, altri prodotti alimentari… Tra i due paesi, sembrano gli Usa quelli rappresentanti il “terzo mondo”; ed è Pechino a potersi rivolgere facilmente verso altri fornitori per le stesse cose.

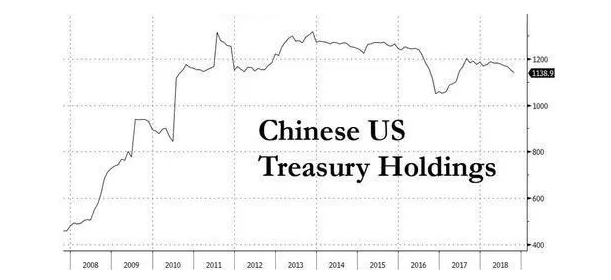

Ma, soprattutto, la Cina è da anni il principale acquirente di titoli di Stato statunitensi. Ovvero è Pechino che consente a Trump (e prima ad Obama) di rifinanziare il proprio debito e mettere in programma i promessi 2.000 miliardi di dollari di investimenti infrastrutturali indispensabili per un paese che vede strade, ponti e ferrovie letteralmente cadere a pezzi dopo le tante “privatizzazioni”.

Ed è IlSole24Ore, organo di Confindustria – quindi il giornale obbligato a fornire informazioni utili perché vere al business dei propri proprietari (gli imprenditori italiani) – a raccontare tutta un’altra storia. L’articolo di Alessandro Plateroti squaderna senza pietà la reale situazione dei rapporti di forza economici tra le due potenze:

“In poco più di 48 ore, il presidente americano ha sostituito la minaccia di nuovi dazi con l’apertura a un possibile accordo con Pechino entro la prossima settimana, cogliendo di sorpresa sia la diplomazia internazionale che l’intera comunità finanziaria americana e mondiale.

Trump ha detto ieri ai giornalisti che è stata una lettera conciliante del presidente cinese Xi ad aver riaperto la strada verso l’intesa, ma sui mercati finanziari gira invece una spiegazione del tutto diversa: non la lettera, ma un messaggio ben più chiaro e forte spedito da Pechino sul mercato americano dei Titoli di Stato.

Prima dell’apertura fatta ieri a sorpresa da Trump, la Casa Bianca aveva seguito quasi con “terrore” l’esito disastroso di ben due aste consecutive di Titoli di Stato: quella del 7 maggio (il giorno dopo l’annuncio di nuovi dazi da parte di Trump) quando il Tesoro ha chiuso con un fiasco il collocamento di 38 miliardi di titoli a 3 anni, e quella dell’8 maggio su 27 miliardi di dollari di bond decennali.

Secondo gli operatori, entrambe le aste hanno segnato la peggiore perfomance dei T-bond americani degli ultimi anni: il decennale è stato collocato con un rendimento del 2,479% rispetto al previsto 2,46%, segnando il più elevato balzo in punti base dall’agosto 2016, mentre il bond triennale ha registrato non solo il peggior rapporto Bid-to-cover (2,17 rispetto al 2,55 precedente), ma soprattutto un crollo verticale degli acquisti sul mercato indiretto, dove il Governo cinese è da sempre il più grande acquirente di bond sovrani americani.

Tensioni passeggere? Niente affatto: dal mercato, in entrambe le aste, era sparita non solo la Cina, ma tutte le autorità finanziarie dei paesi su cui la Cina esercita tradizionalmente un dominio politico. Basti pensare che i dealer sono stati costretti a detenere il 35,2% delle emissioni, quasi il doppio del 19,6% delle aste di aprile, e il più alto dall’aprile 2018.

Che dire? I cinesi non parlano molto, ma quando vogliono si fanno capire molto bene: se Pechino voleva inviare un messaggio di avviso agli Stati Uniti sulle conseguenze finanziarie di una guerra commerciale a colpi di dazi e insulti, è chiaramente riuscita nel suo obiettivo.

Donald Trump ha abbassato ieri i toni contro i cinesi usando a pretesto la lettera di Xi, e anche il mercato ha subito cambiato rotta: la Borsa ha ripreso quota e il rendimento del titolo di riferimento del Tesoro degli Stati Uniti a 10 anni è risceso al 2,460%.

Non solo. Il differenziale di rendimento tra i titoli di stato statunitensi a tre mesi e i bond a 10 anni si è ridotto a 3 punti base, rispetto ai 15 punti base di alcune settimane fa. Lo spread è diventato per la prima volta negativo a fine marzo, spaventando gli investitori che lo hanno interpretato come una recessione.

Sui mercati, il commento è stato unanime: se la Cina è tornata a comprare T-bond, vuol dire che l’accordo è nell’interesse di Trump. Altro che volo verso la qualità…”

Non ci sembra ci sia necessità di tradurre. Se un terzo dei titoli di Stato della superpotenza rischiano di restare invenduti ad ogni asta, per Washington è l’inizio ufficiale della fine. Perché nessun investitore pubblico o privato, dalle petromonarchie ai leggendari Warren Buffett, è in grado di sostituire quella liquidità che verrebbe a mancare. Anzi, sarebbero i primi a fuggire verso altri lidi…

Non ci sembra ci sia necessità di tradurre. Se un terzo dei titoli di Stato della superpotenza rischiano di restare invenduti ad ogni asta, per Washington è l’inizio ufficiale della fine. Perché nessun investitore pubblico o privato, dalle petromonarchie ai leggendari Warren Buffett, è in grado di sostituire quella liquidità che verrebbe a mancare. Anzi, sarebbero i primi a fuggire verso altri lidi…

L’America di Trump fa la voce grossa perché non gli è rimasto altro. E deve solo sperare che a Pechino si continui – prudentemente – a ritenere sconsigliabile una tempesta di proporzioni bibliche sui mercati in conseguenza dell’affondamento della corazzata Usa.

Ma, come si comincia a vedere anche in Venezuela, quell’America non può più dettare in piena autonomia le proprie condizioni.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

tuttinpiedi

ma news del sole e’ senza fondamento…. La % di debito USA in mano ai cinesi e’ irrilevante. ;-(.

E cmq pubblicatele per dare un senso all’articolo!

Redazione Contropiano

A fine 2018 la quota di titoli di Stato Usa in tasca ad investitori cinesi superava abbondantemente i 1.000 miliardi di dollari (1.165 miliardi). Non proprio “irrilevante”, visto che supera nettamente il deficit annuale Usa (780 miliardi). Per “liberarsi di questa partecipazione, i cinesi non devono far altro che assentarsi alle aste, riscuotendo le somme per i titoli in scadenza ed evitando di riportarle negli Usa comprandone di nuovi.

In ogni caso, i titoli di Stato sono una parte del debito pubblico, non il totale…