Mentre tutti parlano della crescita prossima ventura, che immancabilmente dovrà arrivare come conseguenza della “sistemazione dei conti pubblici”, almeno qui in Europa. Mentre si sbrana la Grecia privandola platealmente della possibilità di darsi un governo liberamente scelto (o meglio: della possibilità che qualsiasi governo possa attuare una politica economica liberamente scelta)… Il rapporto McKinsey sull’andamento del debito globale ci descrive una realtà completamente diversa.

Precisiamo che non si tratta di un’organizzazione sovversiva, ma di una multinazionale della consulenza finanziaria, con più di 9.000 consulenti, presente in più di 60 paesi, circa 2.000 ricercatori e professionisti dell’informazione. E che ha sfornato in febbraio, dopo cinque anni, un secondo rapporto sull’andamento del debito globale.

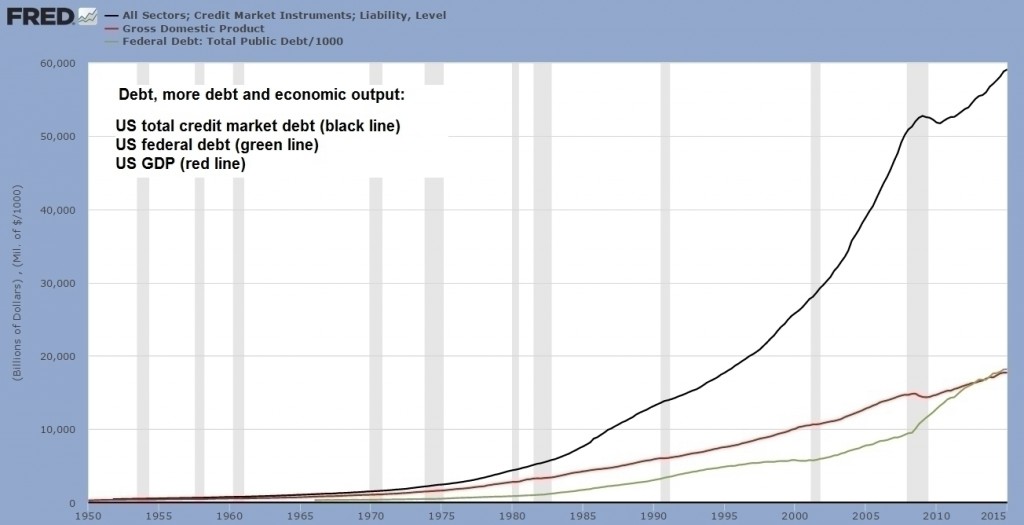

Un’altra precisazione iniziale è fondamentale: il debito esistente non è soltanto pubblico, ovvero degli Stati spendaccioni e frivoli. Anzi, esistono ben quattro categorie ufficiali di debito: familiare, societario, statale e finanziario. Prima scoperta: quello degli Stati era la parte più piccolanel 2007, al momento della crisi finanziaria globale accesa dall’esplosione dei mutui subprime statunitensi. In quel momento, infatti, il debito pubblico globale assommava a 33.000 miliardi di dollari, tanti quanti il debito delle famiglie e meno del debito societario (38.000 miliardi) e finanziario (37.000).

Con la necessità di “salvare le banche”, esposte in modo folle verso tutti i “prodotti finanziari derivati” – creature dal contenuto misterioso e liberamente scambiati su mercati “non regolamentati” (over the counter) – il debito degli Stati è salito molto più rapidamente della altre tre categorie. Per la precisione, del 9,3% l’anno nel periodo 2007-2014. Il grafico di McKinsey lo illustra con chiarezza:

Ci sembrano da sottolineare due cose: nel periodo precedente l’inizio della crisi (2000-07) la situazione era esattamente rovesciata. Il debito finanziario cresceva annualmente del 9,4%, mentre quello pubblico del 5,8; dopo di che quello finanziario è crollato a un ritmo di crescita del 2,8%. Nonostante ovunque, nei sistemi capitalistici occidentali, Giappone compreso, si sia corso a tagliare la spesa pubblica “improduttiva” (stipendi pubblii, pensioni, sanità, assistenza, istruzione, ecc), il debito pubblico è cresciuto rapidamente per compensare le voragini aperte dal moral hazard finanziario.

Se ne potrebbe già qui dedurre che non si taglia affatto la spesa per ridurre il debito pubblico perché così l’economia funziona meglio, ma solo per sostenere il più possibile le esigenze dei mercati finanziari.

Ma è solo uno dei punti rilevanti.

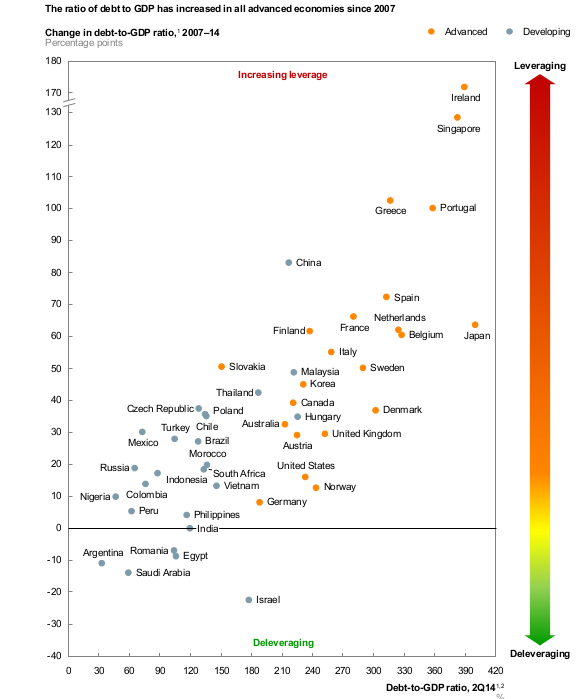

Nello stesso periodo post-crisi tutte le voci del debito globale sono comunque aumentate, fino a passare dal 246 al 286% del prodotto interno lordo del pianeta. Quasi il triplo della ricchezza che viene prodotta, quindi. In termini assoluti, il debito è cresciuto di 57.000 miliardi di dollari, quasi quanto il Pil mondiale annuale. La conseguenza sembra evidente: il pianeta, pur tra grandi differenze di competitività e redditività degli investimenti, nel corso di questi anni ha attraversato la recessione e poi recuperato un filo di crescita economica solo perché tutti i soggetti rilevanti hanno continuato ad indebitarsi. Anzi, hanno accellerato questa dinamica.

Gli editorialisti della stampa mainstream non mancano di tranquillizzarci: “una volta partita la ripresa in modo solido, si potrà ridurre il debito complessivo”. Ovvero ridurre la leva finanziaria abnorme che sostiene questa precaria instabilità. Il deleveraging, insomma, dopo gli eccessi degli anni scorsi.

Peccato – davvero peccato – che fin dall’inizio il rapporto McKinsey avverta: “Nel nostro primo rapporto, pubblicato nel gennaio 2010, abbiamo esaminato la crescita del debito nelle dieci economie più grandi del mondo, e abbiamo identificato 45 episodi storici di deleveraging a partire dal 1930. Abbiamo scoperto che gli episodi di deleveraging durano 5-7 anni, e sono accompagnati da bassa o negativa crescita economica, una scoperta che è stata ora resa dolorosamente evidente”.

Ogni tentativo di riduzione del debito complessivo (imprese, famiglie, Stati, finanza) si traduce sempre in indebolimento della crescita economica. Si può dire in altro modo, forse più chiaro: la crescita esiste se aumenta il debito complessivo, altrimenti non si regge sulle gambe.

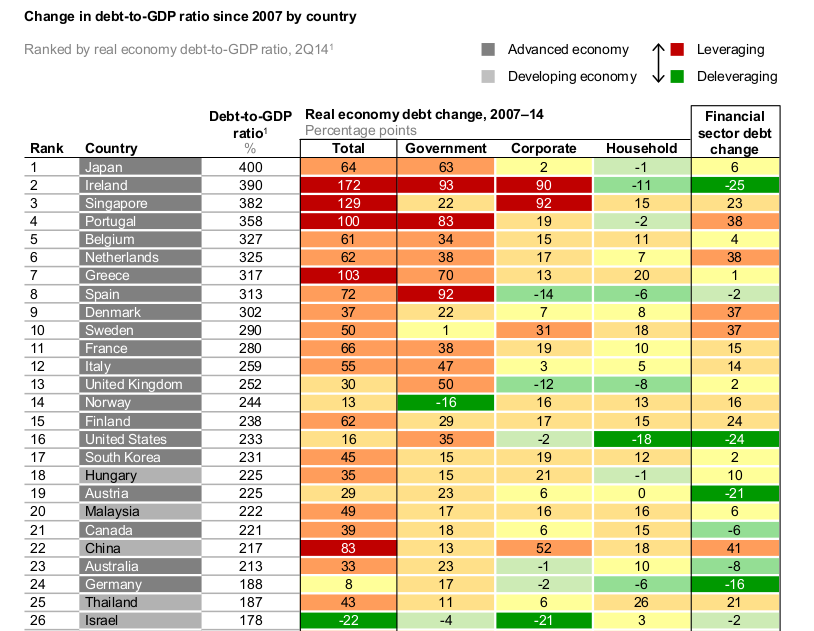

Anche la distribuzione del debito tra i vari paesi risulta abbastanza sorprendente. Tra i paesi che presentano il maggiore indebitamento complessivo troviamo non solo la povera Grecia, ma soprattutto paesi Piigs considerati ”virtuosissimi”, perché i loro governi hanno obbedito in tutto ai diktat della Troika: Irlanda, Portogallo, Spagna. Ma anche Singapore e Cina, che certo non consideriamo tra quelli “cicale”; oppure Olanda, Francia, Finlandia, Belgio, che sono stati in prima fila nel waterboarding mentale nei confronti del governo greco.

In particolare Irlanda e Spagna risultano in testa alla lista degli stati che hanno dovuto far volare il debito pubblico per coprire i buchi delle banche: e se non sorprende che nella lista ci siano gli Stati Uniti e l’Australia, certo fa scalpore trovarci Germania e Austria, campioni del rigorismo in casa altrui.

Basta guarda i paesi che presentano il segno “meno” nell’ultima colonna, che riporta il mutamento percentuale del peso del debito finanziario.

Una molla potente per l’esplosione del debito complessivo è venuta dai numerosi quantitative easing delle principali banche centrali (Usa, Gran Bretagna, Giappone, Bce). Pensati per garantire liquidità a un sistema che andava bloccandosi sotto il peso di crediti (debiti, visti dal lato opposto) diventati inesigibili, sono andati talmente avanti da produrre un fenomeno speculativo particolare: il costo del denaro è stato azzerato e quindi tutti i vari soggetti economici (stati, famiglie, finanza, imprese) si sono indebitati più facilmente – chi per alimentare i consumi, chi per concretizzare investimenti, chi per fare un po’ di speculazione supplementare.

Si dice: in questo modo si è impedito all’economia globale di collassare quando, nel 2008, il fallimento della Lehmann Brothers – e quello evitato per un soffio a forza di soldi pubblici di numerose altre – aveva azzerato l’emissione di prestiti e quindi congelato grossa parte delle attività economiche “reali”.

Vero. Ma al prezzo di ingigantire la massa di debito non restituibile. Le operazioni di salvataggio, fu scritto allora, hanno semplicemente scaricato sugli Stati le “sofferenze” in carico al sistema finanziario e le emissioni di liquidità hanno reso possibile la ripresa di tutte le dinamiche speculative peggiori, senza fare nessuna pulizia nel sistema. Non è del resto più possibile, perché gli Stati hanno ormai un’infuenza marginale sui mercati finanziari globali (anche quelli più forti, come Stati Uniti e Cina). Soprattutto su quelli over the counter, fuori da ogni regolazione, dove gli scambi raggiungevano – prima dell’inizio della crisi – la folle cifra di 650.000 miliardi di dollari, ossia 10 volte il Pil mondiale. Mercati che stampano autonomamente denaro mediante la creazione di “prodotti finanziari derivati” – letteralmente: pezzi di carta – che hanno come pseudo-garanzia… il debito altrui.

Il capitalismo contemporaneo ha reso il debito un prodotto scambiabile, qualcosa che ha un prezzo e oviamente un rischio. Esiste da decenni addirittura un settore di mercato dedicato alle “assicurazioni” contro il fallimento degli Stati (i credit default swap). Un mercato che esiste solo fin quando uno Stato non fallisce davvero, perché nessuno è in grado di ripagare i creditori di uno Stato di dimensioni medio-grandi.

Il meccanismo è ormai completamente istituzionalizzato. Dunque vanno esorcizzati i fallimenti per tenere in piedi la baracca – e il business – del debito. Lo si vede con la povera Grecia. Non si può tagliare (ossia annullare) buona parte dei suoi debiti, al massimo si possono congelarli e contemporaneamente aumentarli con nuovi prestiti (semplice liquidità “garantita” da altri soggetti). Perché altrimenti si aprirebbero buchi consistenti nei bilanci dei creditori. Buchi reali, da riempire in qualche modo, in tempi stretti.

Si spazza il debito non ripagabile sotto il tappeto. Ma il cumulo aumenta di giorno in giorno. E alla fine, per un motivo qualsiasi, per un evento che giungerà come sempre “inatteso”, esploderà una delle tante “bolle” sistemiche che metterà in pericolo una economia globale che cresce già ora – e da molti anni – solo grazie all’aumento del debito.

Con una sottolineatura finale decisiva: una crescita (quando c’è) sempre più lenta a fronte di un debito sempre più veloce. Dite voi quanto può durare…

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa