Fatevene una ragione. Siamo ai saluti, la vittoria di Trump metterà definitivamente la pietra tombale sul dissennato progetto di integrazione Europea. Il copione è sempre lo stesso. L’America prima sostiene regimi istituzionali funzionali ai suoi interessi e poi se ne sbarazza quando il costo di mantenerli in piedi supera i benefici garantiti dalla loro presenza.

La funzione geopolitica che ha svolto l’Unione Europea non è dissimile da quella che hanno svolto i Talebani in Afghanistan o Saddam Hussein in Iraq. Il processo di integrazione Europea è storia del secondo dopoguerra, all’epoca le priorità di Washington erano stroncare in Europa qualsiasi velleità di tipo socialista e scongiurare la possibilità che uno stato europeo occidentale venisse assorbito nel blocco sovietico.

Wikileaks ci aiuta a confermare quello che comunque era già evidente. Cito da un cablo del Settembre 1978, quando in Europa si discuteva dello SME:

WE CONTINUE TO FAVOR. U.S. SUPPORT FOR EUROPEAN INTEGRATION HAS BEEN ONE OF THE MAIN ASPECTS OF OUR FOREIGN POLICY SINCE THE SECOND WORLD WAR. WE REMAIN PURSUADED THAT A STRONG AND UNITED EUROPE IS GOOD FOR THE U.S. EUROPEAN ATTEMPTS AT MONETARY COOPERATION SHOULD NOT BE JUDGED EXCLUSIVELY ON TECHNICAL OR ECONOMIC GROUNDS. WE REMAIN SENSITIVE TO THE POLITICAL ASPECTS AS WELL.

Fermo restando l’interesse politico, gli USA erano anche perfettamente consapevoli dei “danni collaterali” che un’Europa integrata avrebbe prodotto all’economia mondiale. Continuo a citare:

2. IN ASSESSING EUROPEAN EFFORTS AT MONETARY COOPERATION, HOWEVER, WE MUST ALSO WEIGH OUR OTHER INTERESTS. […]

3. THUS, THE U.S. MUST HOLD A DIFFICULT MIDDLE GROUND. WE MUST BALANCE OUR LONGSTANDING INTEREST IN EUROPEAN UNITY, AS ONE OF THE PILLARS OF OUR EUROPEAN POLICY, WITH A PRUDENT CONCERN FOR CONTINUING U.S. ECONOMIC AND FINANCIAL INTERESTS. […]

A EUROPEAN MONETARY ARRANGEMENT MIGHT:

— REDUCE THE FLEXIBILITY OF THE EXCHANGE RATE SYSTEM VIS A VIS THE REST OF THE WORLD AND THEREBY WEAKEN THE PROCESS OF INTERNATIONAL ADJUSTMENT;

— IMPART A LONG-TERM DEFLATIONARY BIAS TO THE GLOBAL ECONOMY (WHERE THE EC AS A UNIT HAS A WEIGHT ROUGHLY EQUAL TO THE U.S.;

Insomma, cari capitalisti tedeschi, i nostri attuali problemi (di cui voi siete i primi responsabili) erano da sempre ben noti all’establishment americano. Nel 2015 l’amministrazione Obama, nel mezzo della crisi per il referendum greco, ha valutato che era ancora conveniente salvaguardare il giocattolo dell’euro, oggi la posizione è cambiata e le scenate isteriche dei vostri portavoce fanno solo sorridere.

Ma dopotutto non c’è motivo di essere così nervosi, gli economisti liberisti, che a voi piacciono tanto, ripetono da sempre che non esistono pasti gratis e voi sarebbe pure ora che smetteste di mangiare sulle spalle dei vostri lavoratori.

Mi spiego. Ma prima ho bisogno di introdurre un semplice concetto macroeconomico. Voi certamente lo conoscete già, ma un ripassino vi farà bene.

Il tasso di cambio reale

Il tasso di cambio reale è definito come il rapporto tra i prezzi esteri in valuta locale e i prezzi all’interno del paese in esame. In formule:

dove

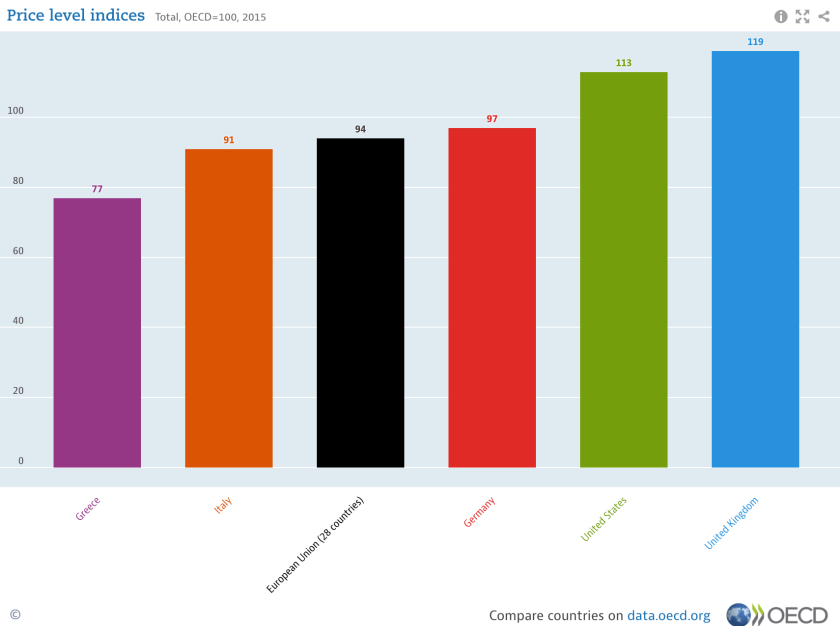

Per calcolare il tasso di cambio reale tra Stati Uniti e Germania dividiamo l’indice dei prezzi statunitense con quello tedesco, otteniamo 113/97 = 1.16. Questo ci dice che i beni americani costano il 16% di più di quelli tedeschi, i quali risulteranno quindi più convenienti per il consumatore americano. Visto che gli Stati Uniti nel 2015 hanno registrato un deficit commerciale nei confronti della Germania di 77 miliardi di dollari e che la BCE continua a svalutare l’euro a rotta di collo (deprezzando ulteriormente i beni tedeschi) la cosa crea qualche problemino. Ce lo siamo già detti qui.

Adesso però lasciamo stare i nostri amici sull’altra sponda dell’Atlantico – ci daranno grosse soddisfazioni nei prossimi mesi – e concentriamoci sulle faccende del magico mondo di €urolandia. In economia la dinamica di una variabile è spesso molto più importante del suo valore assoluto in un dato intervallo di tempo.

All’epoca dell’introduzione della moneta unica i padri nobili (?) del folle progetto eurista ci dissero che l’euro avrebbe favorito (!) la convergenza tra le economie dell’eurozona. Se questa panzana fosse stata vera (periodo ipotetico del terzo tipo o dell’irrealtà) avremmo dovuto osservare un apprezzamento del cambio reale dei paesi più avanzati nei confronti dei paesi meno competitivi dell’area. In questo modo i paesi del Nord avrebbero trovato più convenienti i beni dei paesi del Sud e così facendo ne avrebbero stimolato la crescita sostenendone le esportazioni.

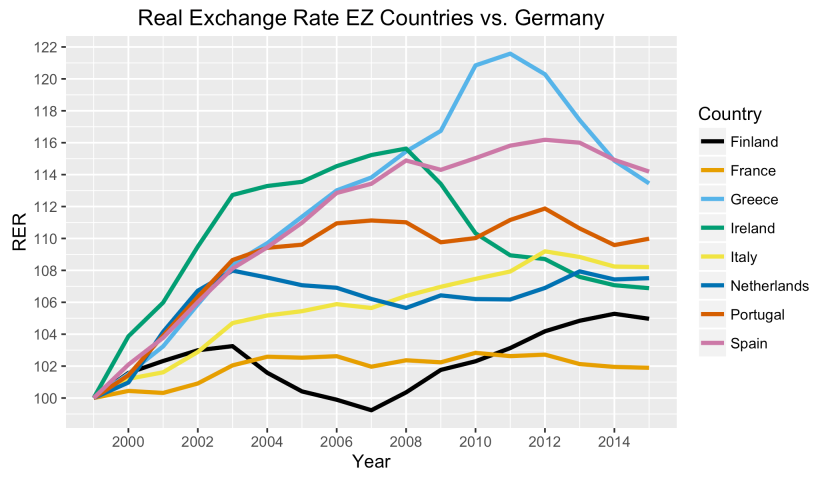

È andata così? Non proprio. Guardiamo i dati. Il grafico in basso riporta il tasso di cambio reale tra i principali paesi dell’eurozona e la Germania dal 1999 in poi, cioè dall’introduzione dell’euro. Dato che il cambio nominale è fisso, e uguale a 1, per calcolare la variazione dei tassi di cambio reale basta fare il rapporto tra la variazione dei prezzi, cioè l’inflazione, in Germania e negli altri paesi.

Tutti i paesi dell’Eurozona (tranne la Finlandia per un breve periodo) hanno registrato una crescita dei prezzi superiore a quella della Germania. Per conseguenza i beni francesi, italiani, spagnoli, greci ecc. sono diventati progressivamente meno competitivi di quelli tedeschi. Non potendo compensare il fenomeno con un deprezzamento del cambio nominale questi paesi hanno finito per accumulare deficit commerciali con la Germania. Tanti compratori, un solo venditore, come già ci eravamo detti qui.

Benissimo, direte voi, ma che c’entrano i capitalisti tedeschi con tutto questo? In Germania i prezzi aumentano poco perché lì non ci sono tutti gli atavici mali italiani: gli sprechi dovuti alla corruzione, all’evasione fiscale, non c’è il debito pubblico, la giustizia lenta, la burocrazia inefficiente…

Inflazione e salari

Ha senso questa storia? No! Non ce l’ha. Allora smettiamo anche di pensarla.

La verità è che il tasso di inflazione dipende in larga misura da quello che succede ai salari. I prezzi aumentano se aumenta la domanda di beni, cioè se ci sono più persone con più reddito da spendere, cioè se i salari aumentano. Se i salari stagnano stagneranno anche i prezzi quindi non ci sarà inflazione, o peggio, se i salari diminuiscono ci sarà deflazione, quella che abbiamo oggi in Italia per la prima volta dal 1959. Capito? Benissimo.

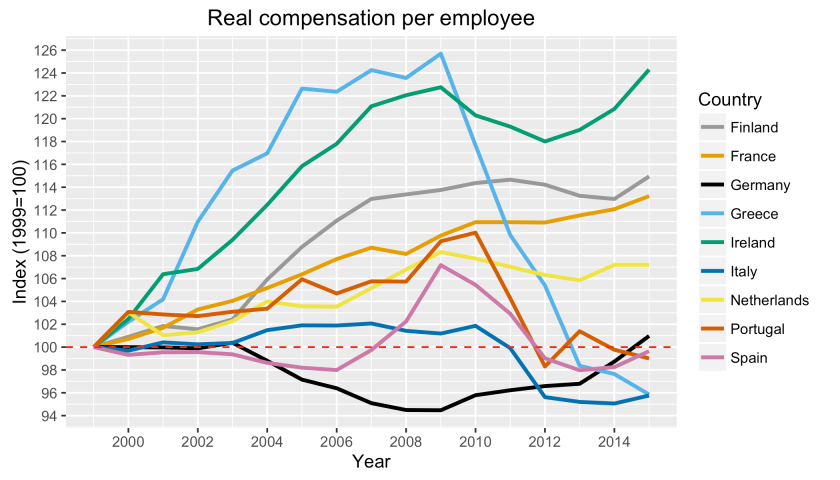

E cosa hanno combinato i salari nei paesi dell’Eurozona da quando c’è l’euro? Questo:

Guardiamo bene questo grafico. Si nota subito il botto impressionante dei salari greci che dal 2009 sono stati ridotti di un quarto fino a raggiungere un livello del 4% inferiore a quello del 2000 quando il paese è entrato nell’euro. Grazie alla cura Monti/Napolitano i salari italiani hanno perso “solo” un 6% e oggi sono un 4% inferiori a quello che erano nel 1999.

Ma l’andamento più interessante è probabilmente quello dei salari della Germania. Il paradiso degli euristi. Nel paese col più alto surplus commerciale al mondo dal 2003 al 2009 i salari sono scesi del 6% mentre il surplus estero del paese esplodeva.

Un caso? Non direi. Le due cose sono ovviamente collegate. Una volta inibita la possibilità dei partner di agire sulla leva del cambio nominale, la Germania ha operato una progressiva svalutazione interna competitiva rispetto agli altri paesi Europei abbattendo i salari dei suoi lavoratori. Proprio così. L’incubo degli opinionisti da bar: la svalutazione competitiva, il cancro italico, simbolo dell’improduttività mediterranea si è manifestato nell’austera e produttiva terra teutonica. Incredibile.

Chi fosse interessato ad approfondire come la Germania sia riuscita a mettere a punto questa svalutazione grazie alle riforme del mercato del lavoro può leggere questo articolo e diversi altri sul blog del Prof. Alberto Bagnai ma conclusioni simili si possono trovare leggendo anche economisti decisamente più mainstream, ad esempio qui o qui.

Concludendo

Cari capitalisti tedeschi, scusate per la tediosa digressione. Se il vostro giocattolo sta per rompersi potete prendervela solo con voi stessi. In questi 17 anni di orgia eurista la Germania ha accumulato 2862 miliardi di dollari di surplus verso l’estero. Questa cifra ridicola è reddito sottratto, prima ancora che ai vostri partner commerciali, alla vostra classe lavoratrice, ai vostri fratelli tedeschi. La vostra idea di economia (e quindi di politica) è vecchia di 400 anni ed è fascista, anzi per voi che siete più familiari con l’articolo nazista. Non può essere definita altrimenti una politica che si basa all’interno sullo schiacciamento dei salari e all’esterno sull’accaparramento del reddito prodotto dal lavoro degli altri.

Una ventata protezionista spazzerà via il vostro surplus e i vostri crediti esteri. Non frignate! Voi per primi siete stati molto più protezionisti di Trump e Le Pen. Avere una moneta svalutata del 20, 30 o 40% è identico ad avere un dazio dello stesso valore sulle importazioni. È ora di tornare al libero mercato (quello che amate tanto quando vi conviene) lasciando che sia lui a decidere il prezzo corretto per la valuta vostra e dei vostri concorrenti.

alex

quindi draghi firma contratti capestro per l italia ed i governi dopo pure..per non parlare delle sue privatizzazioni e letterine..in italia nessuna coogestione nelle fabbriche ebla bla nessuna politica contro le delocalizzazioni ecc…ndragheta e bla bla..ma la colpa é tutta della germania..forse é una visione un poco viziata

Thomas Müntzer

No la colpa è la nostra che sottostiamo a un sistema che ci costringe a fare le stesse politiche di compressione salariale della Germania che da noi hanno un effetto ancora più disastroso perché partiamo da retribuzioni più basse. Detto questo la Germania potrebbe anche smetterla di spacciare un progetto di annessione predatoria delle economie peeiferiche come un'integrazione solidale.