Il parallelo tra Monti e Bruning era stato fatto, su “il manifesto”, da Joseph halevi e Gabriele Pastrello. Il fatto che torni anche nella letteratura economica anglosassone evidenzia che la somiglianza tra le due epoche – Weimar e oggi – è decisamente alta.

Il male oscuro dell’eurozona

di Martin Wolf

Le autorità economiche sono più ottimiste rispetto a due mesi fa. Il motivo principale di questa maggiore fiducia è la convinzione che la Banca centrale europea, sotto l’accorta guida di Mario Draghi, abbia eliminato il rischio di un’implosione finanziaria dell’eurozona.

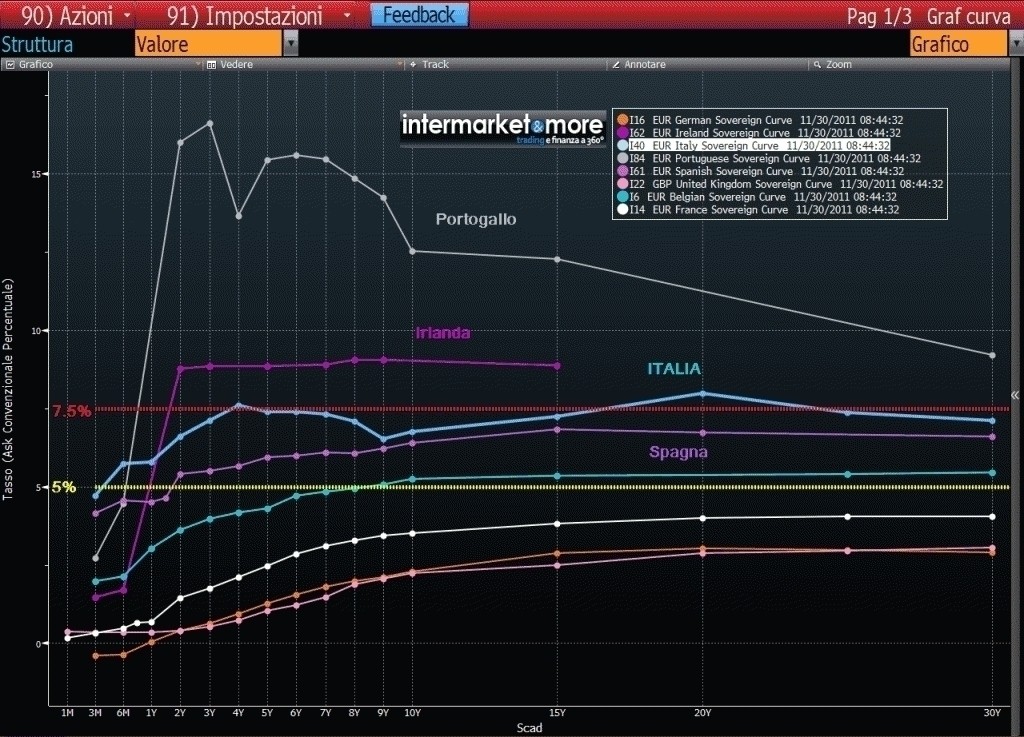

Come ha osservato Mark Carney, stimato governatore della Banca del Canada nonché successore di Draghi a capo del Financial stability board, al Forum economico mondiale di Davos: «Non ci sarà un evento devastante come la Lehman in Europa. Questo conta». Gli spread sui Cds delle banche italiane e spagnole sono diminuiti da quando la Bce, a dicembre, ha dato il via alle operazioni di rifinanziamento a lungo termine per tre anni. Anche gli spread fra i rendimenti dei titoli di Stato di alcuni Paesi a rischio e i Bund tedeschi sono scesi.

Significa che la crisi dell’euro è finita? Assolutamente no. La Bce ha salvato l’eurozona da un arresto cardiaco, ma i suoi membri hanno davanti una lunga convalescenza, resa ancora più impervia dall’ostinazione che la medicina giusta per i pazienti malati sia chiudere i rubinetti della spesa pubblica.La revisione al ribasso delle previsioni del Fondo monetario internazionale, la settimana scorsa, mostra i pericoli. L’Fmi prevede per quest’anno una recessione nell’eurozona, con un calo del prodotto interno lordo complessivo dello 0,5%. Il Pil dovrebbe registrare un brusco arretramento in Italia e in Spagna e rimanere al palo in Francia e in Germania: un contesto terribile per Paesi che cercano di ridurre il loro deficit. Anche per altri Paesi ad alto reddito le previsioni sono tutt’altro che soddisfacenti, ma l’eurozona è l’area di maggior pericolo dell’economia mondiale: solo qui si vedono Stati importanti come Italia e Spagna che corrono il rischio di perdere il credito dei mercati.

Fuori dall’eurozona i Governi di Paesi ad alto reddito possono continuare a sostenere l’economia, soprattutto perché dispongono di una Banca centrale e di un tasso di cambio aggiustabile. Grazie a questi due aspetti, sono in grado di sopportare deficit di grande portata.Nelle condizioni del dopo-crisi, questi deficit sono il corrispettivo naturale e il principale fattore che agevola il necessario deleveraging del settore privato. L’eurozona non dispone di questi meccanismi interni. Quando si è prosciugato il canale di finanziamento del settore privato esterno, come è successo a diversi Paesi, gli Stati membri colpiti si sono trovati ad aver bisogno sul breve termine di finanziamenti e sul lungo termine di un meccanismo per correggere il saldo con l’estero che non sia semplicemente passare attraverso una pesante recessione. L’eurozona non possiede nessuna della due cose e si è scoperto che ha pochi strumenti per affrontare il malessere finanziario globale. Come ha osservato a Davos Donald Tsang, capo dell’esecutivo di Hong Kong: «Non sono mai stato spaventato come adesso».

Gli osservatori più acuti hanno la sensazione che siamo a un passo da un’ondata di default di banche e Stati sovrani all’interno dell’eurozona, con funeste ripercussioni a livello globale.

La Bce ha ridotto il rischio di un tracollo immediato del settore bancario. Ma dall’esterno si chiede un argine più robusto contro l’eventualità che un crack della Grecia, che comporterebbe anche un’uscita di Atene dall’euro, scateni il panico sulle prospettive di Paesi ben più importanti. Christine Lagarde, direttrice generale dell’Fmi, in un coraggioso discorso pronunciato a Berlino la settimana scorsa ha fatto di questo punto uno dei suoi tre imperativi, insieme a una crescita più forte e a una maggiore integrazione.Quello che da fuori vogliono vedere è un impegno a garantire ai Paesi vulnerabili dell’eurozona il tempo e le cure necessarie per recuperare. Naturalmente vogliono vedere anche, da parte dell’eurozona, uno stanziamento di risorse che faccia capire chiaramente che i suoi membri sono determinati a garantire un esito di questo tipo. Solo in questo caso avrebbe senso che un Fmi potenziato aggiungesse il suo contributo. Perché un Paese relativamente povero, come la Cina, dovrebbe contribuire a salvare un’eurozona che ha dimostrato scarsa volontà o capacità di guarirsi da sola?

Purtroppo non è solo un problema di volontà, ma di mancanza di una diagnosi corretta. E questo è un problema a cui la Bce non può porre rimedio.La Germania, in quanto Paese creditore, è contraria a un'”unione dei trasferimenti” e insiste che la disciplina di bilancio è tutto. Ha ragione sul primo punto e torto sul secondo. Un trasferimento di risorse a lungo termine a Stati membri non competitivi sarebbe un disastro: debiliterebbe chi lo riceve e manderebbe in rovina chi lo eroga. Ma l’indisciplina di bilancio non è l’unico problema. Così come non è stata la causa principale del disastro, provocato semmai dal credito allegro e dall’improvvido indebitamento del settore privato, la disciplina di bilancio non è la cura. Questo tentativo di riabilitare la catastrofica austerity di Heinrich Brüning, cancelliere tedesco dal 1930 al 1932, fa venire i brividi.

La prospettiva incarnata nel patto di bilancio – a sua volta un tentativo di rilanciare il fallimentare patto di stabilità e crescita – difetta dell’indispensabile presa di coscienza che la produzione di uno Stato membro dipende dalla domanda di altri Stati membri, del ruolo giocato dagli squilibri nella bilancia dei pagamenti e del fatto che la competitività è sempre relativa: se l’Italia e la Spagna vogliono diventare più competitive all’interno dell’area euro, la Germania o l’Olanda dovranno diventarlo meno. Inoltre, se il settore privato è in surplus finanziario strutturale per ridurre l’indebitamento, le autorità possono eliminare il deficit di bilancio strutturale se, e solo se, la nazione è in attivo strutturale nel saldo con l’estero.

La Germania dovrebbe capirlo bene, perché è esattamente quello che sta facendo. I Paesi colpiti da una crisi finanziaria hanno quasi sempre un settore privato in forte surplus; per riuscire a eliminare il disavanzo di bilancio strutturale anche loro devono andare in attivo nel saldo con l’estero, proprio come la Germania. Ma non possono essere in attivo tutti gli Stati membri, a meno che non lo sia l’eurozona nel suo insieme.

È impossibile per i singoli Paesi guarire senza cambiamenti compensativi in altri Paesi. Come ha detto la signora Lagarde, «ricorrere a tagli di bilancio a tutto campo e in tutto il continente non farà che aggravare le pressioni recessive». Il risanamento dei conti pubblici dev’essere selettivo. Ma soprattutto, l’indicazione che il processo di aggiustamento sta funzionando – rendendo inutili i trasferimenti monetari a lungo termine che la Germania giustamente vede come il fumo negli occhi – dovrebbe essere una vivacità della domanda nel cuore dell’eurozona, con un’inflazione ben al di sopra della media: un’immagine speculare di quello che succedeva prima della crisi.La più convinta nota di ottimismo sull’eurozona che ho ascoltato a Davos faceva leva sugli effetti catastrofici di una rottura dell’euro. Ma la gente disperata fa cose disperate. Gli Stati membri ora hanno bisogno di avere il tempo e l’opportunità per realizzare l’aggiustamento. Gli argini robusti possono garantire il tempo, ma solo una variazione della competitività può garantire l’opportunità. Senza entrambe le cose, la crisi tornerà sicuramente sui nostri schermi.

(Traduzione di Fabio Galimberti)da Il Sole 24 Ore

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa