Quella che segue è un’analisi “tecnica” – economica e giuridica – degli accordi, regolamenti, trattati, che sovrintendono alla gestione della moneta unica e per questa via alla sovradeterminazione delle politiche economiche “nazionali”.

******

L’euro tra economia e diritto

Il Trattato per l’Unione europea (TUE) preannuncia una crescita sostenibile.

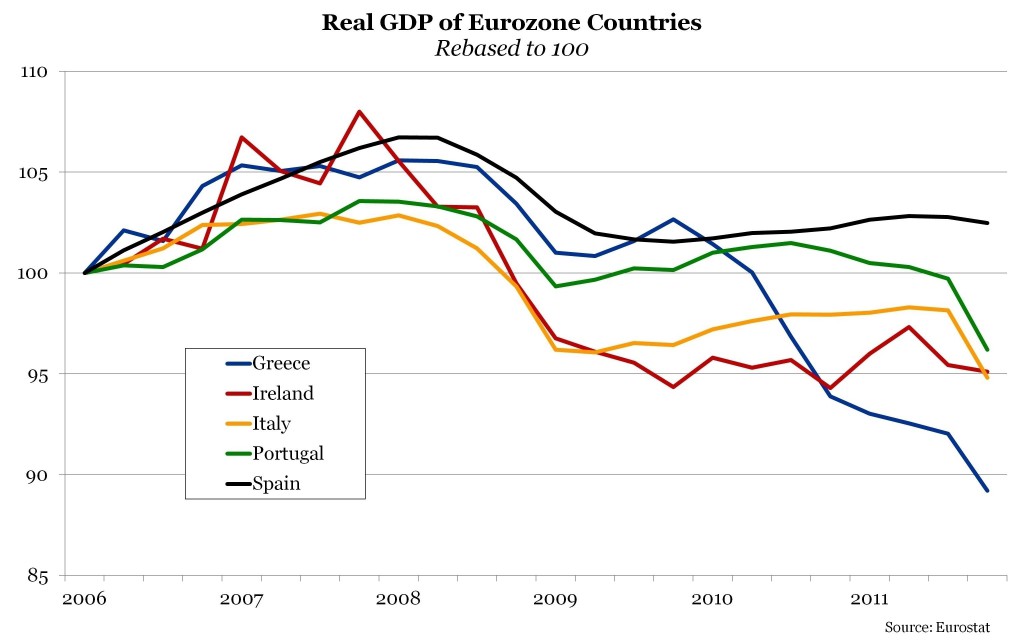

Sono passati venti anni e della crescita non si è vista nemmeno l’ombra. Nel quarantennio dal 1950 al 1991 la media del PIL della Francia era del 3.86%. Nei primi sei anni del TUE è stata del 2.61%, dell’1.61% nei tredici anni successivi. Per la Germania nel quarantennio la media è stata del 4.05%. Nei primi sei anni del TUE del 2.09%. Nei successivi tredici anni dell’euro dell’1.32%. C’è bisogno di aggiungere altro?

Nel punto 8 del reg. 1175/2011, entrato in vigore il 6 dicembre 2011 si attesta formalmente che sulla base della esperienza acquisita “errori (sono stati) commessi nel corso dei primi dieci anni dell’Unione economica e monetaria”. Il reg. 1175/2011 è un atto di legislazione ordinario. Alla sua emanazione hanno concorso la BCE, i Parlamenti degli Stati membri, il Parlamento europeo, il Consiglio europeo. Che tutti hanno condiviso il giudizio sugli errori commessi.

Chi ha commesso l’errore e quando? L’errore è stato commesso con il reg. 1466/97 di cui la Commissione è stata la grande protagonista. Il reg. 1466/97 è divenuto applicabile il 1.1.1999, data del lancio dell’euro. E’ rimasto in vigore per tredici anni sino al 6 dicembre 2011. Il regolamento sta al Trattato come una legge ordinaria sta alla Costituzione dello Stato. La legge non può modificare la Costituzione. Una legge ordinaria che in modo consapevole e diretto intenda modificare la Costituzione sarebbe non un atto illegittimo, ma un atto radicalmente “nullo”. Sostanzialmente “eversivo”. E’ ciò che è accaduto nel 1999. Il reg. 1466/97 ha introdotto un principio nuovo che si poneva in diretto e radicale contrasto con la norma del Trattato. L’art. 104 c) TUE (i famosi parametri di Maastricht) fissa il rapporto indebitamento/PIL al 3%. Il reg. 1466/97 ha vincolato gli Stati al pareggio del bilancio. L’art. 104 c) TUE garantisce agli Stati membri la capacità giuridica di indebitarsi nell’anno sino al 3%. Al 3% del Trattato il regolamento ha sostituto lo 0%.

Un atto dunque sostanzialmente “eversivo”.

Il Trattato di Lisbona nell’art. 126 TFUE ha riprodotto testualmente l’art. 104 c) TUE, assumendolo come norma ininterrottamente in vigore sin dal principio. Malgrado ciò la Commissione ha continuato ad applicare “contra legem” il principio del pareggio del bilancio.

La disciplina dell’art.104 c) TUE e dell’art. 126 TFUE era frutto della esperienza pluridecennale, anzi secolare, di tutti gli Stati progrediti nel mondo. Se si constata la presenza di fattori produttivi inutilizzati o che si possono meglio utilizzare, lo Stato per avvalersene deve disporre di un margine di capacità di indebitamento. Al 1.1.1999 tutti gli Stati ammessi all’euro risentivano della costrizione cui li aveva assoggettati la disciplina della convergenza. Fattori vitali erano stati dispersi. Se gli Stati avrebbero potuto

avvalersi delle capacità di spesa nell’anno fino al 3% li avrebbero recuperati. Il pareggio del bilancio ha bloccato le potenzialità degli Stati di riprendere vigore. Ha provocato una spirale depressiva.

Il reg. 1175/2011, accertata la “erroneità” del reg. 1466/97, lo ha abrogato. Ma immediatamente è stato messo da parte per fare spazio a provvedimenti costituenti applicazione anticipata del Fiscal Compact.

La situazione è divenuta ancora più confusa. Il F.C. non solo ribadisce ma aggrava il vincolo della parità del bilancio. Rende più stridente il contrasto con l’art. 126 TFUE. Il F.C., che è un trattato di diritto internazionale non ha nessuna autorità in materia di euro. L’art.126 TFUE può essere modificato solo con la procedura di cui all’art. 48 TUE (Lisbona). Ad aumentare la confusione, il F.C. dichiara di volersi applicare solo se conforme ai Trattati europei. La conformità non esiste. Il F.C. è inapplicabile. Ciò nonostante se ne

pretende l’osservanza.

L’euro è una moneta di riserva. Le più importanti Banche centrali hanno riserve in euro. Le banche commerciali europee detengono liquidità in euro. La quasi totalità delle contrattazioni infraeuropee avviene in euro. La illegalità del principio della parità e la confusione determinata con il F.C. e con gli atti che ad esso si ispirano pregiudicano il ruolo internazionale della moneta. Ove i mercati acquisissero consapevolezza della illiceità commessa nella gestione dell’euro e della inesistenza di una base giuridica

chiara e certa ne potrebbero conseguire effetti di incredibile gravità. Gli Stati hanno il dovere di avvalersi del margine del 3% nella spesa annuale garantito oggi dall’art. 126 TFUE (Lisbona). Gli organi comunitari hanno il dovere di dichiarare in modo formale ed irrevocabile che gli Stati sono titolari della capacità di indebitamento fino al 3% e che essi stessi si atterranno con rigoroso scrupolo a rispettare e a far rispettare l’art. 126 TFUE.

Roma, 14 novembre 2012

* Giuseppe Guarino (Professore Emerito Università “La Sapienza” di Roma – Socio dell’Accademia Nazionale dei Lincei)

dal sito http://www.dirittisocialiecittadinanza.org/

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa