Come si misura una condizione di crisi economica e sociale? Gli indicatori statistici “neutri” sono pressoché infiniti, e hanno il grave difetto di nascondere sofferenze e sangue dietro lunghe sequenze econometriche alla fin fine leggibili solo dagli specialisti.

Per avere il polso della situazione, perciò, preferiamo partire da un dato – statistico anch’esso, non “a naso” – che può restituire anche visivamente la situazione reale.

Il Washington Post, un paio di giorni fa, che segnala un “piccolo problema”. Le ultime statistiche della Federal Reserve (la banca centrale Usa) registrano che 7 milioni di cittadini statunitensi hanno smesso di pagare le rate dell’automobile. Non lo fanno per “furbizia” (le regole Usa sono alquanto più severe delle nostre), ma perché proprio non hanno i soldi.

Sette milioni sono tanti, specie se li si moltiplica per la cifra che ognuno di loro dovrebbe pagare (da qualche decina di dollari al mese a 2-300). Anche ad occhio si nota che, per quanto grande sia la necessità di possedere un’auto negli Stati Uniti, così tanta gente non riesce più ad accantonare mensilmente una cifra piuttosto modesta, pur avendo un lavoro retribuito (altrimenti non avrebbero avuto accesso al finanziamento).

Ma la seconda – che preoccupa di più il giornale statunitense – è che un ritardo di tre mesi nel pagamento delle rate potrebbe causare un crack finanziario per alcuni istituti di credito.

L’articolo cita esplicitamente l’analogia tra questa situazione e quella che portò all’esplosione della bolla dei mutui subprime. Anche in quel caso (agosto 2007) un gran numero di persone che si era comprata casa smise quasi all’improvviso di pagare il mutuo. Per la legge americana, basta che il mutuatario consegni le chiavi alla banca creditrice e perde tutto quel che ha versato fin lì.

Ma anche per le banche specializzate in quel settore cominciano i problemi, perché si ritrovano con una valanga di case da rivendere in un mercato che “non tira”. Quindi prezzi immobiliari in discesa, perdite gigantesche, fallimenti, ecc.

In quel caso i “prestatori” avevano davvero esagrato. I mutui “subprime” infatti erano mutui di bassa entità e qualità, tanto da venir concessi – in un momento di irrazionale euforia finanziaria – anche a persone “senza reddito, senza lavoro, senza patrimonio” (venivano chiamati infatti ninja, ossia not income, not job, not asset).

Quel piccolo ago (dimensionalmente le cifre complessive dei subprime erano una frazione quasi marginale del capitale finanziario), grazie al meccanismo dei “prodotti derivati” che impastavano debiti di diversa origine con “garanzie” anche incerte, bucò la bolla finanziaria con un effetto a cascata che divenne esplosivo con il fallimento della banca Lehmann Brothers (ottobre 2008). Di lì il big bang che ha oggettivamente posto fine all’era della “globalizzazione”.

Sembrava storia chiusa.

Che i lavoratori americani vadano in crisi per una spesa assai minore del mutuo sulla casa, indica una condizione salariale molto deficitaria. Ma che alcune banche rischino il dissesto per questa ragione segnala uno stato critico della finanza Usa, soprattutto di quella locale.

Per le banche, stesso problema dei subprime. Si ritrovano con un parco auto usato di grandissime dimensioni, svalutato e sostanzialmente invendibile, se non a prezzi di realizzo. Ed è immediato, come si vede nella foto in apertura, il riflesso nel mercato: qui non si fa credito a nessuno. Ma solo con le vendite in contanti, lo sanno tutti, non si va lontano.

Guardandola dal punto di vista sociale, un americano senza auto è come quel suo antenato senza cavallo nel West: immobilizzato e destinato a perire. Basta guardare questa foto di una classica zona residenziale periurbana per rendersene conto: trasporto pubblico zero, distanze lunghissime, uguale impossibilità di andare al lavoro, accompagnare i figli a scuola, restare un membro attivo della società.

Guardandola dal punto di vista sociale, un americano senza auto è come quel suo antenato senza cavallo nel West: immobilizzato e destinato a perire. Basta guardare questa foto di una classica zona residenziale periurbana per rendersene conto: trasporto pubblico zero, distanze lunghissime, uguale impossibilità di andare al lavoro, accompagnare i figli a scuola, restare un membro attivo della società.

Tanto più che quei 7 milioni di appiedati sono già ora un milione in più rispetto a quelli del 2009, nel momento più acuto della crisi finanziaria. Non proprio benaugurante, diciamo…

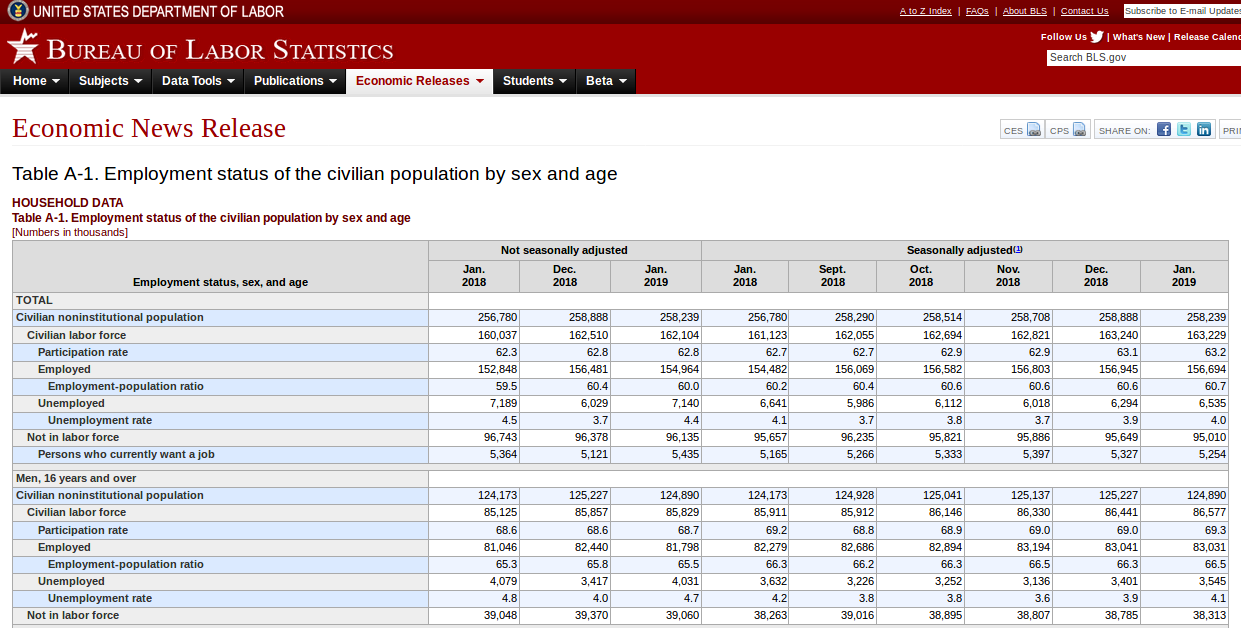

E allora per capirci qualcosa di più siamo andati a guardare le statistiche ufficiali sulla disoccupazione, direttamente sul Bureau of Labour statistics. Come potete leggere, la forza lavoro civile noninstitutional (non residente in caserme, ospizi, prigioni, ecc) a gennaio 2019 ammontava a 258 milioni e spiccioli. Di questi, solo 163 milioni circa hanno un lavoro.

Strano, il tasso di disoccupazione ufficiale – a gennaio 2019 – è appena al 4%… Com’è possibile?

La spiegazione sta nelle righe sottostanti. Quelli che non hanno un lavoro sono oltre 95 milioni; quelli che lo vanno cercando appena più di 5 milioni. In totale 100 milioni di senza lavoro, oltre un terzo delle risorse esistenti; ma il tasso di disoccupazione tiene conto solo di quelli che “lo cercano”. Trucchetti statistici per imbellettare un quadro da tragedia.

Perché quei 100 milioni di cittadini della superpotenza, in qualche modo, devono pur procacciarsi da vivere. E anche quegli oltre due milioni di detenuti in carcere “spiegano” qualcosa…

Agli opinion maker de noantri che ogni giorno ci invitano a “fare come in America” forse è il caso di cominciare a rispondere: MANCO MORTI!

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

Davide

Buongiorno,

Vi devo correggere sulla foto di apertura. “No credit check” significa che non ti fanno una valutazione del tuo punteggio di credito per fare acquisti li. Qui in Usa, dove vivo, si accumula un credit score, usando carte di credito, chiedendo prestiti e ripagandoli x tempo. Questo punteggio del credito viene valutato prima di ricevere una nuova carta di credito, un prestito o mutuo e addirittura un affitto. Quindi “no credit check” sta per, ci fidiamo di te e ti vendiamo l’auto senza fare un controllo sulla tua qualità di pagatore.