di Martin Wolf

C’è una storia che racconta di un uomo che era stato condannato a morte dal re. Il monarca gli disse però che se avesse insegnato al suo cavallo a parlare nel giro di un anno, avrebbe avuto salva la vita. Il condannato accettò. Quando gli chiesero il motivo, rispose che tutto poteva succedere: il re poteva morire, oppure poteva morire lui, o magari il cavallo avrebbe davvero imparato a parlare.

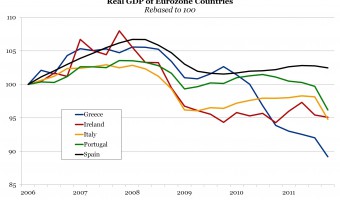

Questo è stato l’approccio dei Paesi dell’euro alla crisi che ha risucchiato nel baratro la Grecia, l’Irlanda e il Portogallo, e che minaccia altri Stati membri. Le autorità hanno deciso di provare a guadagnare tempo nella speranza che i Paesi in difficoltà riuscissero a tornare credibili agli occhi dei mercati del credito. Finora questi sforzi sono falliti: il costo del debito non è diminuito, anzi è cresciuto. Nel caso della Grecia, il primo degli Stati membri a ricevere aiuti, le possibilità di tornare ad accedere ai mercati privati del credito a condizioni sostenibili sono irrisorie. Ma rimandare il momento del redde rationem non migliorerà le cose; al contrario, renderà più penosa la ristrutturazione del debito quando sarà il momento.

Il debito greco si avvia a superare il 160% del Pil. Forse perfino di più, come osserva uno studio di Nouriel Roubini. La Grecia potrebbe non riuscire a centrare i suoi obiettivi di bilancio a causa dell’impatto nefasto del risanamento dei conti pubblici sull’economia, o a causa della resistenza alle misure concordate. Il deprezzamento reale necessario per ripristinare la competitività, inoltre, farebbe crescere il rapporto debito/Pil, e se per converso questo deprezzamento non ci sarà a rimetterci rischierebbe di essere la crescita. L’euro potrebbe crescere di valore, penalizzando ancora di più la competitività greca. E infine le banche potrebbero non essere in grado di sostenere l’economia.

Con un debito del genere, quante possibilità ci sono che un Paese con dei precedenti come la Grecia riesca a finanziare il suo debito sul mercato a condizioni compatibili con una riduzione del debito stesso? Molto poche.

Ipotizziamo un interesse del 6% sui titoli di Stato greci a lungo termine, invece del 16% che abbiamo oggi. Ipotizziamo anche una crescita del Pil nominale del 4 per cento. Si tratta, si badi bene, di ipotesi estremamente ottimistiche. In questo scenario, soltanto per stabilizzare il debito il Governo di Atene dovrebbe registrare un surplus primario (prima degli interessi sul debito) del 3,2% del Pil. Per riportare il debito greco sotto la soglia del 60% del Pil prevista dal Trattato di Maastricht entro il 2040, servirebbe un surplus primario del 6% del Pil. Ogni anno, di conseguenza, bisognerebbe convincere o costringere i greci a pagare in tasse molto di più di quello che riceverebbero sotto forma di spesa pubblica.

Che cosa potrebbe persuadere gli investitori che uno scenario del genere è sufficientemente verosimile da indurli a prestare soldi alla Grecia? Per quanto riesco a immaginare io, niente. Ma ricordiamoci che il 6% vorrebbe dire un differenziale di meno di 3 punti percentuali rispetto ai Bund tedeschi. Il rischio di default non deve necessariamente essere molto elevato per rendere tutta la faccenda ben poco allettante.

La Grecia, insomma, è in un circolo vizioso: i creditori sanno che non ha la credibilità necessaria per indebitarsi a tassi sostenibili, e che continuerà a dover fare affidamento su quantità ancora maggiori di finanziamenti da parte degli altri Stati e delle istituzioni internazionali. Ma tutto questo crea una trappola ancora più insidiosa.

Ipotizziamo, per esempio, che metà del debito greco sia detenuto da creditori di alto profilo, come il Fondo monetario internazionale e il Meccanismo europeo di stabilità, che nel 2013 dovrà rimpiazzare l’attuale Meccanismo europeo di stabilizzazione finanziaria. Ipotizziamo anche che la riduzione del debito necessaria per garantirsi la possibilità di accedere ai mercati privati del credito a condizioni sostenibili sia del 50% del valore nominale. In questo caso i creditori privati verrebbero spazzati via. Con una minaccia del genere, nessun prestatore sano di mente si sognerebbe di offrire denaro a condizioni sostenibili.

Se vogliamo prendere sul serio l’idea che bisogna escludere una ristrutturazione del debito sotto qualsiasi forma, come ha detto Lorenzo Bini Smaghi, influente membro del comitato direttivo della Banca centrale europea, significa che gli altri Stati e le istituzioni internazionali dovranno finanziare la Grecia a tempo indefinito. E dovranno farlo a condizioni sufficientemente generose da rendere fattibile una riduzione del debito sul lungo periodo. Non è impossibile, ma è un incubo politico: l’azzardo morale implicito in uno scenario del genere sarebbe colossale. La Grecia perderebbe a tempo indefinito e quasi interamente la propria sovranità, e il risentimento raggiungerebbe il livello di guardia dall’una e dall’altra parte. Inoltre, i membri non europei dell’Fmi impedirebbero di garantire al Paese ellenico questa munificenza senza limiti, e il fardello ricadrebbe sugli europei. Difficile che si riesca a mantenere a lungo il consenso necessario.

L’alternativa è una ristrutturazione preventiva del debito, forse già il prossimo anno. I prezzi di mercato ci dicono che è ciò che gli investitori si aspettano: non dovrebbe costituire uno shock. Una ristrutturazione dovrebbe migliorare l’affidabilità creditizia del Paese e incrementare gli incentivi per sostenere un programma di stabilizzazione e riforma. Inoltre, con una ristrutturazione preventiva programmata le autorità avrebbero anche la possibilità di approntare le necessarie misure di supporto per le banche, sia all’interno che all’esterno del Paese.

È una misura molto impopolare, ma l’alternativa sarebbe peggiore. La saga con ogni probabilità non terminerebbe con la Grecia. Anche altri Paesi della periferia – l’Irlanda e il Portogallo, ad esempio – per molto tempo probabilmente non saranno nelle condizioni di accedere ai mercati privati. In nessuno dei due casi c’è la minima garanzia di un ritorno a una situazione dei conti pubblici sana.

I Paesi sovraindebitati in valuta nazionale vedono crescere l’inflazione. Ma i Paesi che si indebitano in valuta straniera vanno in default. Entrando nell’euro, gli Stati membri sono passati dalla prima alla seconda situazione. Se si esclude l’eventualità di una ristrutturazione, gli Stati membri devono finanziarsi e sorvegliarsi a vicenda. Per essere più precisi, i Paesi più grandi e più forti finanzieranno e sorveglieranno quelli più piccoli e più deboli. Peggio ancora: dovranno continuare a farlo finché tutti questi cavalli non impareranno a parlare. È questo il futuro che vogliono?

Copyright The Financial Times Limited 2011(Traduzione di Fabio Galimberti)

* da “IlSole24Ore” dell’11 maggio 2011

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa