L’Eurozona . annuncia Eurostat – potrebbe essere uscita dalla recessione. Dopo ben sette trimestre consecutivi in contrazione (quasi due anni), nel secondo trimestre del 2013 l’economia dell’area euro risulta crescere dello 0,3% rispetto al trimestrre precedente. Si attendava un più mdesto +0,2, e questo ha fatto gridare subito al miracolo. Si potrebbe far notare che uno +0,3 a un livello così basso non significa granché, ma perché guastare il sonno ai giornalisti che si limitano a copiare i lanci Eurostat?

In fondo, su base annuale, il Pil dell’Eurozona registra una contrazione dello 0,7%. Non proprio un trionfo.

Anche nei paesi dell’Unione europea a 27 paesi il Pil cresce di un identico 0,3%. L’Italia fa eccezione (-0,2%).

Non sono stati presentati ancora i dati relativi a Grecia, Irlanda, Danimarca, Lussemburgo, Malta, Slovenia. Ma si festeggia il fatto che solo sei paesi sono ancora in calo: -0,1% in Bulgaria, Spagna e Svezia, -0,2% in Italia e Olanda, -1,4% a Cipro. Cresce invece il Portogallo (che era crollato in modo drammatico: +1,1%), così come Germania, Repubblica Ceca e Finlandia (+0,7%) e da Regno Unito e Lituania (+0,6%).

Il dettaglio matematico da tener presente è il seguente: nelle rilevazioni trimestrali, il segno percentuale positivo o negativo risulta dalla variazione con il solo trimestre precedente. Quindi, dopo un un lungo periodo di “meno” può verificarsi un segno “più”, che però non modifica di molto il livello assoluto del Pil. Ad esempio, rispetto al 2008 l’Italia ha perso quasi il 10% della propria ricchezza prodotta annualmente; un eventuale + 0,3 equivarrebbe al rimbalzo del gatto morto (espressione gergale usata sui mercati).

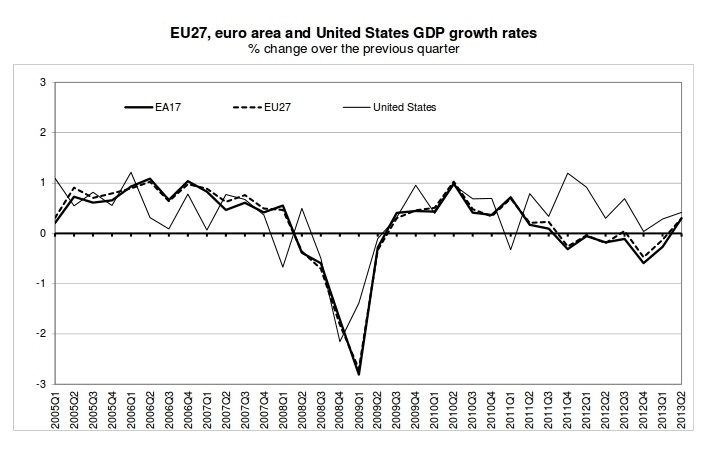

Per chiarire: il grafico dell’immagine di apertura (fonte Eurostat) mostra una linea a zig zag, sopra e sotto lo zero; ma un’immagine realistica dovrebbe invece cumulare i trimestri negativi lungo una linea tutta discendente, come quest’altra (a puro di titolo di esempio grafico:

Come potete notare, il “rimbalzino” dello 0,3% alla fine della curva non “risolleva” niente.

Stiamo d’altronde discutendo di dati aggregati, senza distinzione. E’ probabile che la “ripresa”, ancorché anemica, sia stata trainata soprattutto dalle esportazioni, mentre i mercati interni dei paesi soffocati dalle imposizioni della Troika (Spagna, Portogallo, Grecia, Italia, Cipro, Irlanda) sono certamente calati in modo consistente. A guadagnarne, allora, sarebbero state soltanto le economie più forti (come quella tedesca) e i settori produttivi che nei vari paesi sono export oriented oppure “contoterzisti” per i tedeschi. Tutt’altro che una “crescita armoniosa”, insomma. E soprattutto senza alcun effetto sull’occupazione e il reddito. Anzi, proprio la violenta compressione salariale potrebbe essere a questo punto la spiegazione del “rimbalzo” del Pil portoghese e – sembra – di quello greco, ancora non reso noto.

Che i problemi sistemici siano ben lungi dall’essere risolti lo dimostra anche questo articolo, proveniente dall’insospettabile Sole24Ore, scritto prima che i dati venissero resi noti, che scava dietro l’ottimismo di facciata esibito dai “comunicatori senza contenuti”. Tipo Enrico Letta, insomma.

*****

L’Europa vede la ripresina: Pil atteso in risalita dopo sei trimestri neri. Ma il tunnel sta davvero finendo?

di Morya Longo

Mercoledì alle 11, quando in Europa verranno comunicati i dati ufficiali sull’andamento del Pil nel secondo trimestre dell’anno, potrebbe arrivare una bella sorpresa: il Vecchio continente potrebbe uscire dalla più lunga recessione della sua storia. Dopo sei trimestri di segno meno, il Pil dell’area euro dovrebbe registrare un lievissimo incremento dello 0,2%. Queste almeno sono le attese degli economisti intervistati da Bloomberg in un sondaggio. E questo è quanto si attendono le principali banche d’affari internazionali.

Il lungo tunnel dell’Eurozona, insomma, potrebbe terminare. Ed è anche per questo (non solamente però) che lo spread tra BTp e Bund continua a scendere nonostante la debolezza politica in Italia: perché gli investitori vedono la fine della recessione. Non ancora in Italia, ma nella zona euro. In Europa. E nel mondo occidentale. Eppure, a ben guardare, questa ripresa – ammesso che possa essere definito tale un +0,2% – resta appesa a troppi «se» e tanti «ma». Troppi elementi strutturali lasciano intendere che la strada per l’Europa resta in salita. Eccone alcuni.

Banche, cura dimagrante da 3.200 miliardi

Sarà per esempio difficile parlare di ripresa vera, e soprattutto sostenibile, fin tanto che in Europa non ripartirà il credito alle imprese. Gli ultimi dati mostrano infatti una continua contrazione. E il futuro, su questo fronte, non appare roseo. Ieri, per esempio, Royal Bank of Scotland ha calcolato che le banche dell’Eurozona dovranno ridurre i loro attivi (cioè le loro attività, inclusa l’erogazione di credito) di 3.200 miliardi di euro nei prossimi 3-5 anni. Da maggio 2012 – calcola Rbs – gli istituti di credito sono già “dimagriti” di 2.900 miliardi di euro, ma purtroppo restano ancora troppo grandi: con 32mila miliardi di attivi, sono circa tre volte più grandi del Pil europeo. Per questo dovranno “dimagrire” ulteriormente.

Il problema è che se dimagriscono le banche, il credito all’economia non può aumentare. Anzi: rischia di contrarsi ulteriormente, e strutturalmente. Questo, ovviamente, rema contro la sostenibilità e la durata della ripresa economica, dato che il credito è uno dei volani della crescita. Per questo l’Europa e l’Italia devono al più presto creare, per le imprese, canali di finanziamento alternativi a quello bancario: solo così potrà tornare lo sviluppo. In effetti qualcosa si sta muovendo. In Italia, per esempio, varie modifiche legislative cercano di far nascere un mercato obbligazionario per le piccole e medie imprese (si veda articolo a riguardo).

Imprese in affanno

L’altro problema strutturale è che le aziende in Europa restano in affanno. Gli investimenti sono per esempio calati in maniera drastica, più che nelle passate crisi economiche. Secondo i calcoli di Barclays Capital, rispetto all’inizio della crisi gli investimenti sono in calo di oltre il 5% in Europa. Questo non era mai accaduto: nello stesso arco di tempo, durante le crisi passate, gli investimenti si erano già ripresi.

Questo declino si associa al fatto che i consumi in Europa restano troppo deboli. A pesare ulteriormente è il fatto che le imprese del Vecchio contitente sono troppo diverse a seconda del Paese in cui si trovano. Questo rende difficile trovare politiche omogenee per sostenerle. «L’area euro si muove lentamente fuori dalla recessione – scrivono gli analisti di Barclays – ma le prospettive per le aziende restano da verificare».

Occupazione, debiti e altri scogli

È poi difficile parlare di vera ripresa, se la disoccupazione in Europa resta così elevata: attualmente, secondo Eurostat, è al 12,1%. Ma quello che preoccupa, anche qui, è la differenza tra Paese e Paese: se in Spagna il tasso dei senza-lavoro è al 26,3%, in Austria è al 4,6% e in Germania al 5,4%. Anche questo rende difficile realizzare politiche (anche monetarie) che vadano bene per tutti.

Sarà inoltre difficile parlare di ripresa vera fin tanto che non inizieranno a ridursi i debiti pubblici, saliti in Eurozona al 92,2% medio dal 90,6% di fine 2012. E questi sono solo alcuni degli scogli da superare. Insomma: di strada, l’Europa, ne deve percorrere ancora tanta. Però, in questo caldo Ferragosto, possiamo goderci il dato sul Pil in arrivo domani: se gli economisti hanno azzeccato le previsioni, anche la recessione nel Vecchio continente va in vacanza. Così, giusto per godersi le ferie e poi tornare a rimboccarsi le maniche.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa