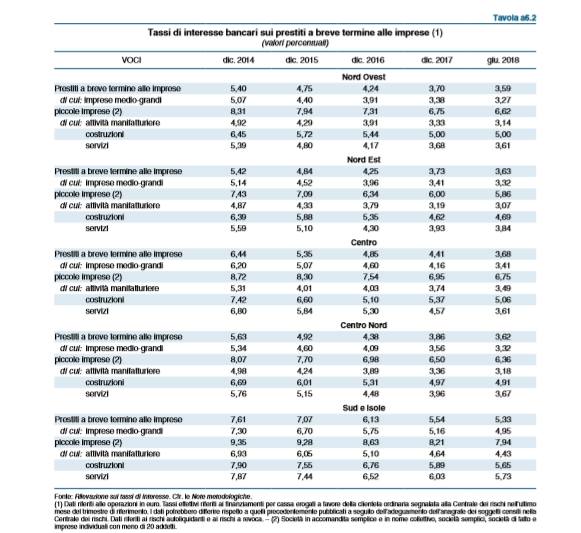

In relazione alla cosiddetta autonomia differenziata richiesta dal Lombardo-Veneto ed Emilia-Romagna sono andato a vedermi l’ultimo rapporto della Banca d’Italia sulle Economie Regionali. Al di là del fatto che ho notato che il rapporto si sostanzia di pagine e pagine di fuffa e supercazzole ho trovato una tabella interessante: i tassi di interesse sul credito a breve termine alle imprese disaggregato per macro-aree territoriali.

Ciò che si nota immediatamente è che i tassi d’interesse al Nord sono quasi la metà rispetto a quelli del Sud. Chiunque abbia un minimo di conoscenze economiche, ma minime, sa bene che con un simile gap (o preferite che lo chiamo spread?) sui tassi di interesse il Sud non ha alcuna possibilità di sviluppo. Alcuna speranza.

Ecco, questo concetto andrebbe ben ribadito a chi parla di Sud “mantenuto” dal Nord. Direi che vale esattamente l’opposto in considerazione del fatto che il penalizzatissimo Sud è stato chiamato a pagare il disastro delle banche venete saltate in aria l’anno scorso con un esborso di 20 miliaridi solo per Veneto Banca e per Pop. Vicenza.

Peraltro ora vanno aggiunti 1,1 miliardi stanziati da Di Maio e Salvini per ristorare obbligazionisti subordinati e azionisti delle due banche fallite. Inoltre non dimentichiamo (e siamo alla prima rata perché altre ce ne saranno) i 5 miliardi che tutti gli italiani sono stati chiamati a pagare per il disastro MPS che – per chi non lo sapesse – è un disastro veneto e riferibile alla strafallita Antonveneta acquistata a prezzi da JP Morgan da MPS. Attendiamo infine di contribuire al salvataggio della prossima banca fallita – questa volta a NordOvest -, la genovese Carige.

Ecco, è evidente da questa tabella che a Nord i rubinetti del credito erano aperti a tutta birra mentre al sud c’era a dir poco la lesina imposta con un costo del denaro letteralmente folle.

Ecco, con rispetto parlando, è facile fare impresa con i rubinetti del credito aperti alla follia (tanto è vero che le banche sono fallite) e poi chiamare i puzzoni meridionali a saldare il conto dei bagordi.

Prima di parlare di Nord produttivo e di Sud cialtrone bisognerebbe sapere di ciò che si parla.

P.S. Scandaloso il documento elaborato dalla Banca d’Italia che si guarda bene dal darci le tabelle delle condizioni del credito a medio lungo periodo alle imprese disaggregato per macro-aree geografiche. Non viene dato neanche il totale dei crediti (proprio le cifre aggregate) sia ad imprese che famiglie per aree geografiche. Un silenzio mafioso che è comunque eloquente.

Il documento della Banca d’Italia: 1823-eco-regioni

*****

Banco di Sardegna

E’ davvero curiosa la campagna elettorale sarda attualmente in corso monopolizzata dalla (sacrosanta) battaglia del prezzo del latte. E però stupisce che nessuno parli del Banco di Sardegna. E si, perché proprio l’altro giorno è stata venduta dalla Fondazione Banco di Sardegna la sua partecipazione del 49% nel Banco di Sardegna. La Sardegna non ha più una banca. Come se non bastasse è alquanto buffo il prezzo pagato che le modalità di “pagamento”. Innanzitutto il prezzo: 180 milioni di euro + 33 milioni di azioni di nuova emissione di Banca Pop. Emilia-Romagna.

E’ davvero curiosa la campagna elettorale sarda attualmente in corso monopolizzata dalla (sacrosanta) battaglia del prezzo del latte. E però stupisce che nessuno parli del Banco di Sardegna. E si, perché proprio l’altro giorno è stata venduta dalla Fondazione Banco di Sardegna la sua partecipazione del 49% nel Banco di Sardegna. La Sardegna non ha più una banca. Come se non bastasse è alquanto buffo il prezzo pagato che le modalità di “pagamento”. Innanzitutto il prezzo: 180 milioni di euro + 33 milioni di azioni di nuova emissione di Banca Pop. Emilia-Romagna.

Considerato che nel 2018 B. di Sardegna ha chiuso l’esercizio con un utile di 75 milioni (di cui il 49% spetterebbero alla Fondazione) si può dire che la valutazione è sui 5 anni di utili ceteris paribus. Tanto, poco? Non so, tutto è relativo.

Curiose però le modalità di pagamento: azioni (ovvero capitale di rischio) + 150 milioni investiti in una obbligazione subordinata della Banca Popolare Emilia-Romagna stessa. Inutile dire che le obbligazioni subordinate sono quelle diventate tristemente famose nelle banche sottoposte a bail-in perché diventano sostanzialmente carta straccia.

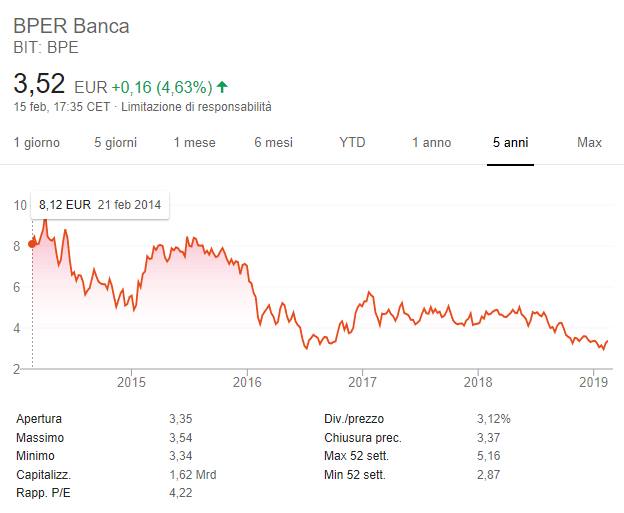

Non basta: il comunicato ci dice che le obbligazioni BPER sono At1. E che vuol dire? Significa che le obbligazioni sono perpetue ovvero non verranno mai rimborsate e come se non bastasse non pagano cedole in caso di perdita d’esercizio della banca emittente. Eh, ma BPER sarà sanissima. A vedere le quotazioni diciamo mica tanto in passato le quotazioni sono state anche di quasi 20 euro ora ballano a 3,5 con punte minime inferiori ai 3 euro. Non solo, come sistema-paese stiamo andando verso una bella recessione dove ci sta che qualche altra banca ci lascia le penne.

Tanto o poco non lo so: fatto sta che la Sardegna non ha più una banca. E inoltre ce l’hanno pagata con una bella cambiale che – in caso di fallimento dell’emittente – rimarremo con un pugno di mosche. Forse non si poteva fare di più, non lo so.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa