Se si vuol provare a capire le ragioni del declino del capitalismo occidentale forse è utile guardare ad alcune “pratiche” di business che possono risultare rivelatrici.

L’articolo de IlSole24Ore che qui di seguito vi proponiamo dà conto di una di queste pratiche che, anche ad un primo sguardo, risultano economicamente malate: “le società quotate americane spenderanno più soldi per riacquistare azioni proprie che per rilanciare il business attraverso gli investimenti”.

Di fatto, le aziende più grandi degli Stati Uniti sono rigonfie di soldi, non sanno come usarli in modo produttivo di beni vendibili sul mercato e quindi li impiegano per… comprare se stesse (quote azionarie).

Bisogna in primo luogo sapere come hanno fatto quei soldi, e poi quali sono gli effetti immediati (le ragioni) di scelte così “illogiche”.

Da molti anni a questa parte, negli Usa e in tutto l’occidente, sono state le politiche fiscali di favore per le aziende, sia per supplire spesso a profitti calanti, o anche per semplicemente per “premiare” politicamente le imprese, aumentando la diseguaglianze, a gonfiare il lato positivo dei bilanci aziendali.

Come spiega lo stesso Andrea Franceschi, per esempio, “gli sgravi fiscali voluti dall’amministrazione Trump” hanno “lasciato nelle casse delle aziende un discreto ammontare di risorse extra”. Non vedendo necessità di investire questo extra in nuove attività produttive (a proposito di quanti ancora ci vorrebbero convince che “solo le imprese possino creare lavoro”), hanno preferito il buyback di azioni proprie.

La ragione è semplice: “il mercato” premia le aziende sulla base delle relazioni di bilancio con scadenza trimestrale. Nessun programma di investimento può restituire ricavi apprezzabili in un tempo così breve (tra progettazione, produzione, commercializzazione, vendita e ritorno degli incassi). Molto più semplice, dunque, comprare azioni proprie e tenere così artificiosamente alto il valore delle azioni stesse.

Il “piccolo” problema è che in questo modo l’attività core delle imprese passa in secondo piano. Le spese per ricerca e sviluppo vengono riguardate come costi dal ritorno problematico, o comunque troppo in là nel tempo. I grandi progetti idem. L’innovazione, insomma, diventa più lenta. Si perdono posizioni sui mercati, il distacco dalle imprese emergenti si riduce fino ad essere annullato (o venir superati, come nel caso di Huawei e Xiaomi).

In poche parole, l’economia “di carta” (o peggio ancora di righe di codice informatico) prende il sopravvento sulla produzione reale. Wall Street macina record e il paese reale deve “mostrare i muscoli” per esportare un po’ di soia o maiali in più (alla faccia della “superpotenza”…), oppure vietare l’acquisto di prodotti tecnologici migliori dei propri. La speculazione finanziaria diventa dominante, ossessionata dai tempi stretti delle “trimestrali di cassa”, miope e conservatrice.

Cosa simile, del resto, fanno le imprese italiane. Ergo, la logica è identica, anche se i comportamenti pratici sono differenti (anche perché di imprese italiane quotate in borsa ce ne sono davvero una manciata…). Sono attori economici che hanno dismesso la logica “imprenditoriale” per assumere quella di grassatori di provincia, che chiedono sempre più soldi allo Stato in nome di astratte regole liberiste e poi accantonano quei liquidi, alla Paperon de’ Paperoni. Per farci un tuffo dentro…

E, in regime capitalistico, questo non le lo puoi permettere. Neanche se sei wasp (white, anglo-saxon, protestant) con qualche nostalgia suprematista…

*****

I big di Wall Street ricomprano azioni e investono di meno

Andrea Franceschi

La corsa ai buyback. Riacquisti di azioni proprie ai massimi storici alla Borsa americana, ma l’effetto collaterale è il debito Gli investitori ora chiedono di ridurre la leva finanziaria.

La corsa ai buyback. Riacquisti di azioni proprie ai massimi storici alla Borsa americana, ma l’effetto collaterale è il debito Gli investitori ora chiedono di ridurre la leva finanziaria.

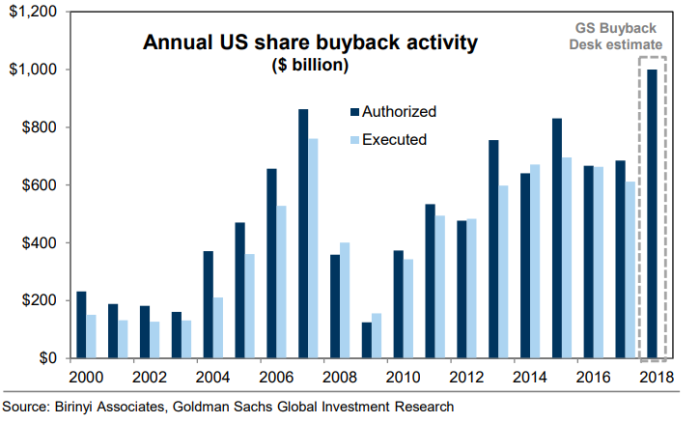

Per il secondo anno consecutivo le società quotate americane spenderanno più soldi per riacquistare azioni proprie che per rilanciare il business attraverso gli investimenti. E per quest’anno la cifra che le società quotate Usa metteranno sul piatto alla voce “buyback” promette di essere la più alta di tutti i tempi: 823 miliardi di dollari secondo le stime di Bank of America Merrill Lynch. Altre case d’affari, come Goldman Sachs, stimano numeri superiori: 940 miliardi di dollari per una crescita del 13% rispetto all’anno scorso.

Il rapporto invertito

Negli ultimi 2 anni – calcola BofA – per ogni 100 dollari di investimenti Wall Street ne ha spesi 114 in buyback. Nei precedenti 19 anni il rapporto era 60 buyback su 100 di investimenti. In un contesto in cui gli investitori restano poco propensi a investire nel mercato azionario (da inizio anno i fondi equity hanno registrato 152 miliardi di riscatti netti) sono le stesse aziende a investire in azioni proprie.

La pratica è collaudata: acquistando azioni proprie si riduce il capitale circolante e il valore dei titoli, per forza di cose, tende ad aumentare. Così come aumenta l’utile per azione dell’azienda. E tutti sono contenti: sia gli azionisti, che vedono salire il valore del loro portafoglio, sia i top manager i cui bonus spesso scattano quando il titolo o l’utile per azione superano determinate soglie.

L’impatto sul debito

Il gioco ha funzionato a lungo, ma non sempre la pratica è stata esente da effetti collaterali. Quello più evidente è il peggioramento dei bilanci delle società quotate americane. Per destinare sempre più risorse al riacquisto di azioni proprie è necessario disporre di adeguati flussi di cassa. Altrimenti i soldi bisogna chiederli in prestito.

Ed è questo che molte aziende americane hanno fatto nel recente passato approfittando delle condizioni di finanziamento estremamente favorevoli garantite dalla Federal Reserve.

Dal 2008 al 2018 – calcola S&P Global – il debito delle società non finanziarie è cresciuto del 41% e oggi si attesta oltre quota 14mila dollari.

Ovviamente ci sono anche altre motivazioni dietro l’aumento dell’indebitamento di Wall Street ma visti i numeri (si stimano oltre 5.000 miliardi di dollari impiegati per riacquistare azioni propre solo a Wall Street) è presumibile che i buyback siano stati una concausa importante.

Jp Morgan ha calcolato che, alla fine del 2018, circa il 14% dei buyback effettuati dalle società quotate Usa fosse finanziato a debito. Nel recente passato è capitato anche che più del 30% delle operazioni di riacquisto di azioni proprie fosse fatto tramite il canale del debito.

Indebitarsi per riacquistare azioni proprie è un’operazione assolutamente legittima, ma è opportuno appesantire il bilancio aziendale con nuovo debito al solo scopo di sostenere le quotazioni del titoli?

I casi di Apple e Harley Davidson

Ogni azienda è una storia a sè. Ci sono casi virtuosi come quello di Apple che in 10 anni ha potuto riacquistare qualcosa come 321 miliardi di dollari di azioni proprie senza che ciò potesse compromettere in alcun modo la sua posizione finanziaria che resta solidissima (l’azienda ha risorse liquide per 245 miliardi di dollari).

Ce ne sono altri meno virtuosi. Come Harley Davidson. Dal 2015 ad oggi la nota casa motociclistica ha speso quasi 3 miliardi per riacquistare azioni proprie. Una scelta che, non solo, non ha impedito il tracollo del titolo (-45% nell’ultimo quinquennio), ma ha anche contribuito ad appesantire la posizione debitoria dell’azienda: nel 2015 il debito netto valeva 4,7 volte l’Ebitda, oggi 7,4 volte. Sarebbe andata diversamente se quei tre miliardi fossero stati utilizzati diversamente? Ad esempio per rilanciare gli investimenti o per ridurre il debito?

Non è dato saperlo eppure da tempo gli investitori stanno esattamente chiedendo questo alle aziende: meno buyback e dividendi e più attenzione al debito e agli investimenti.

Il mercato chiede più prudenza

Il 38% degli investitori che hanno partecipato all’ultimo sondaggio di BofA Merrill Lynch tra gli investitori si è detto convinto che le aziende stiano remunerando troppo i loro azionisti. Sia attraverso i dividendi sia con i buyback.

Un paradosso perché se le aziende erogano dividendi o ricomprano azioni proprie lo fanno per accontentare i loro azionisti. Ma ora siamo in una situazione curiosa in cui gli stessi azionisti sono meno interessati a incassare dividendi o a chiedere buyback e più al risanamento dei bilanci e alle prospettive di lungo termine. Ben il 43% dei gestori che hanno partecipato all’ultimo sondaggio BofA ad esempio vorrebbe che le aziende utilizzassero le risorse a loro disposizione per ridurre la “leva finanziaria”, cioè il rapporto tra debito e utili, che viene considerata eccessivamente alta da ben il 48% degli intervistati (un record). Il 37% dei gestori vorrebbe che le società aumentassero gli investimenti mentre solo il 10% degli intervistati oggi chiede una maggior remunerazione degli azionisti attraverso dividendi e riacquisto di azioni proprie.

Le prospettive

I buyback sono in crescita, ma è una crescita più contenuta rispetto a quella registrata nel 2018 quando i buyback sono aumentati del 54 per cento. La differenza, rispetto a un anno fa, è che si è esaurito l’effetto degli sgravi fiscali voluti dall’amministrazione Trump che avevano lasciato nelle casse delle aziende un discreto ammontare di risorse extra.

D’altro canto la prospettiva di una politica monetaria sempre più espansiva da parte della Fed dovrebbe favorire il calo del costo del debito e incentivare la pratica dei “buyback” a leva. Altro fattore chiave sono i prezzi dei titoli. Nonostante la recente correzione le valutazioni di Wall Street restano elevate e ciò in prospettiva dovrebbe disincentivare il riacquisto di azioni proprie.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa