Questa è la privatizzazione nascosta della Loi Pacte, promulgata nel maggio 2019. C’è quella di Aéroports de Paris, così controversa che potrebbe essere oggetto del primo referendum di iniziativa popolare (RIP) nella storia della Quinta Repubblica. C’è la privatizzazione di Française des Jeux e l’uscita programma dello Stato dal capitale di Engie, l’ex Gaz de France.

Ma c’è anche quella del GRTgaz, ora controllata da Engie, che gestisce i terminali di importazione e la stragrande maggioranza dei gasdotti francesi. Un’azienda che, a differenza delle altre, è totalmente sconosciuta al grande pubblico. Ma che detiene le chiavi della fornitura di gas in Francia [1].

Tecnicamente, si tratta solo di un’ulteriore apertura del capitale di GRTgaz. Ma, insieme al totale disimpegno dello Stato in Engie, l’operazione segnerà lo “smantellamento del settore del gas” che i sindacati del gruppo denunciano costantemente. Inoltre, solleva molti interrogativi, sia per quanto riguarda il trasferimento ad attori privati delle infrastrutture strategiche e delle entrate che esse generano, sia per quanto riguarda la capacità della Francia di intraprendere una vera e propria transizione energetica senza lasciarsi dettate le sue condizioni dai grandi gruppi privati e dai mercati finanziari.

Liberalizzazione o meno, i francesi continuano oggi a ricevere il loro gas naturale in casa come hanno fatto per decenni. Al massimo hanno potuto notare che le tariffe tendevano ad aumentare complessivamente.

Ma all’altra estremità dei tubi, ci sono le grandi manovre. Migliaia di chilometri di gasdotti che attraversano i continenti. Enormi navi attraversano gli oceani dall’Australia all’Artico, trasportando gas in forma liquefatta. In nome della sua sicurezza energetica, l’Europa si è avvicinata all’Azerbaigian nonostante gli scarsi risultati in materia di diritti umani e democrazia. Tra la Russia di Vladimir Putin e gli Stati Uniti di Donald Trump, la concorrenza è feroce per vendere al vecchio continente gas dai nuovi giacimenti artici e campi di gas di scisto di Texas e Pennsylvania.

In tutta Europa, attivisti del clima, residenti e agricoltori sono contrari alla posa di nuovi giganteschi oleodotti o alla costruzione di terminali per ospitare le navi metaniere. Italiani e greci contestano lo sradicamento di massa degli ulivi secolari. Svedesi e croati denunciano la costruzione di nuovi porti del gas di dubbia utilità. Alcuni spagnoli pagano ancora, attraverso le bollette del gas, il costo di grandi progetti abbandonati o cronicamente sottoutilizzati. Per il momento, la Francia è stata relativamente risparmiata. Ma la privatizzazione di GRTgaz potrebbe cambiare la situazione.

L’Observatoire des multinationales, insieme a diversi partner europei della rete ENCO [2], pubblica in questi giorni la mappatura di un settore in fase di ristrutturazione: le reti di trasporto del gas. Operando in una relativa mancanza di interesse pubblico, queste infrastrutture svolgono comunque un ruolo cruciale per il nostro approvvigionamento energetico, oltre che per la questione climatica.

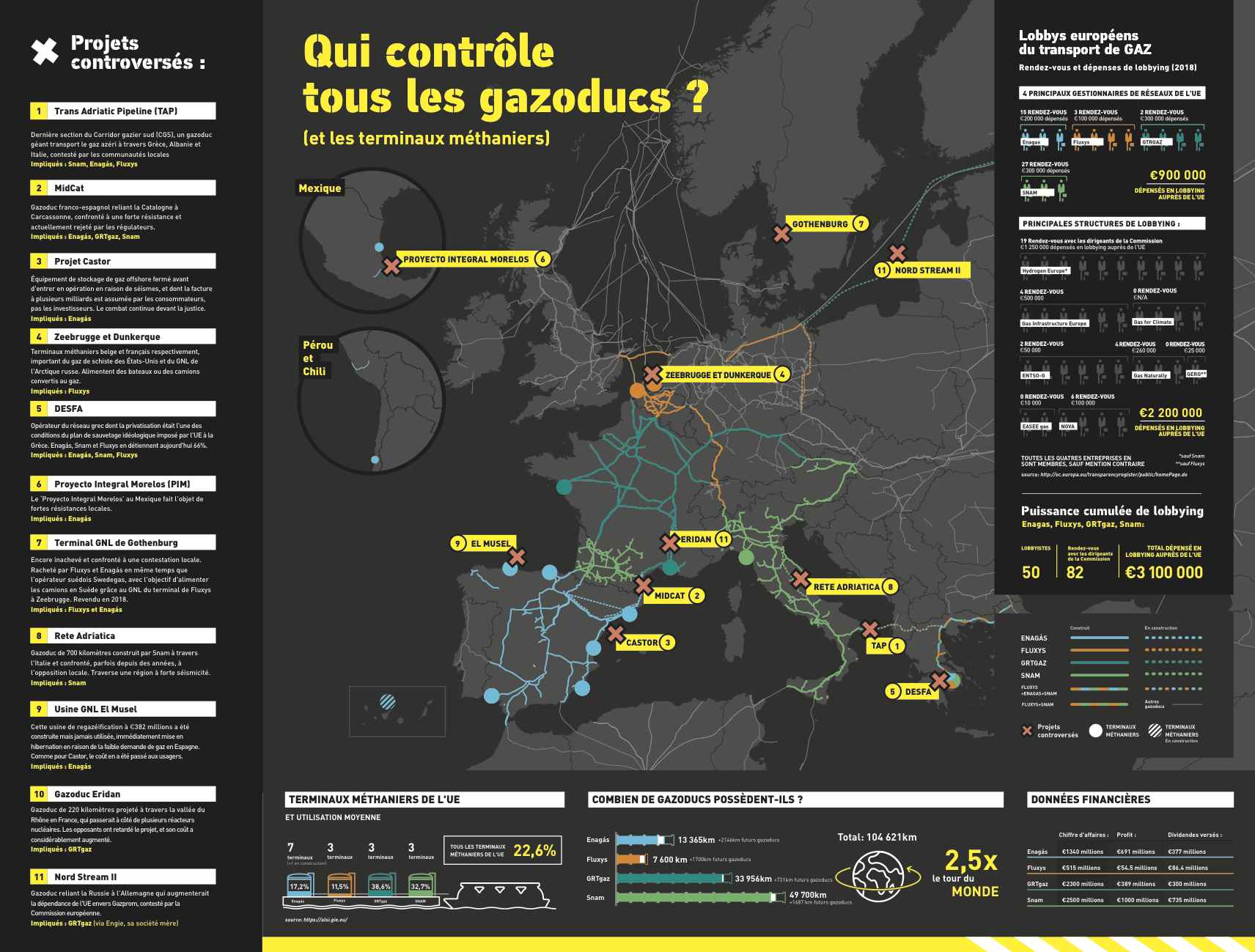

Il settore si è sviluppato in modo analogo a molti altri in Europa. Attraverso privatizzazioni, acquisizioni e fusioni, le ex imprese statali operanti a livello nazionale si sono gradualmente fuse in una manciata di giganti continentali, in particolare la spagnola Enagás, l’italiana Snam e la belga Fluxys.

Questi pesi massimi delle infrastrutture del gas sono presenti anche in Francia. Fluxys è proprietaria del terminale di metano a Dunkerque, acquisito da EDF nel 2018, e Snam è il principale azionista di Terega, l’ex controllata Total che gestisce le reti di trasporto del gas nel sud-ovest. Oltre ai 32.500 chilometri di gasdotti in Francia e ai terminali di metano di Montoir-en-Bretagne (vicino a Saint-Nazaire) e Fos-sur-Mer (alla foce del Rodano), GRTgaz dispone di reti di trasporto in Germania, ma non ha ancora lo stesso peso dei suoi tre rivali. Questo anche si aggiunge la quota del 10% della società madre Engie nel controverso progetto di gasdotto Nord Stream 2 tra Russia e Germania.

L’obiettivo della privatizzazione parziale prevista dalla Loi Pacte è proprio quello di consentire a GRTgaz di “crescere” e di trasformarsi in un campione europeo. Già nel 2017, incoraggiata dal governo francese, la controllata di Engie aveva cercato di acquistare DEFSA, la società responsabile della rete del gas greca, destinata alla privatizzazione nell’ambito del piano di austerità imposto dall’Europa.

La società francese è stata infine respinta perché non sufficientemente liberalizzata per le norme europee e DEFSA è stata infine venduta ad un consorzio composto da Enagás, Snam e Fluxys. Si tratta probabilmente dell’origine della privatizzazione parziale prevista dalla Loi Pacte. Nello stesso anno, secondo il nuovo registro ufficiale delle lobby in Francia, GRTgaz ha lanciato una campagna di influenza con i parlamentari e il governo per “far evolvere l’ambito operativo dell’azienda”.

“Il mercato del gas non si ferma più nei Pirenei o sul Reno, ma è diventato globale, su scala europea e persino su scala globale”, ha spiegato il relatore della Loi Pacte Roland Lescure (La République En Marche!) all’Assemblea Nazionale. “Ciò che vogliamo è che i nostri campioni francesi ed europei, Engie e GRTgaz, possano continuare a contribuire a questa globalizzazione”.

“É fatto in modo da poterci avvicinare potenzialmente ad altre compagnie di trasporto del gas europee”, ha confermato Isabelle Kocher, capo di Engie, a proposito della privatizzazione di GRTgaz. Viene spesso citata la fusione con Open Grid Europe, presente principalmente in Germania e di proprietà del fondo di investimento australiano Macquarie. Ma per fare cosa, e a quale costo?

Come se niente fosse, questi nuovi giganti del gas hanno acquisito un’enorme influenza sull’Unione Europea. Insieme alle multinazionali del petrolio come Total o Chevron, hanno contribuito a diffondere l’idea che il gas, e non le energie rinnovabili, dovrebbe essere il pilastro della transizione energetica. Hanno inoltre convinto le autorità europee che investire miliardi di euro nella costruzione di nuove infrastrutture del gas è l’unico modo per garantire l’autonomia energetica del vecchio continente, in particolare contro la Russia, e per raggiungere gli obiettivi climatici dell’UE.

La visione portata avanti oggi ufficialmente della Commissione è quella di un mercato europeo del gas pienamente liberalizzato e integrato, in cui le molecole potrebbero muoversi liberamente da un capo del continente all’altro per raggiungere il miglior offerente. Probabilmente un’assurdità economica e ambientale, data la quantità di nuovi tubi che dovranno essere posati e nuove infrastrutture che dovranno essere costruite per realizzare questa visione.

Ma un vantaggio per molti settori economici, dall’edilizia alla finanza. Aprendo il suo capitale al settore privato, GRTgaz si trasformerà gradualmente in un attore più interessato ad ottimizzare i suoi ricavi su questo mercato continentale che a garantire la sicurezza dell’approvvigionamento di un determinato paese.

Collettivamente, Snam, Fluxys, Enagás e GRTgaz hanno speso 900.000 euro in attività di lobbying a Bruxelles nel 2018 e si sono incontrati 47 volte con i Commissari europei e i loro sostituti tra il 2014 e il 2019. Inoltre, hanno creato congiuntamente strutture di lobbying come l’alleanza Gas for Climate, Gas Infrastructure Europe, il gruppo European Network of Transmission System Operators – Gas (ENTSO-G) e alcuni altri. In totale, una potenza di fuoco complessiva di 2,2 milioni di euro.

Con i loro discorsi che presentano il gas naturale fossile come energia di “transizione” sempre meno credibile, tendono ora a porre maggiormente l’accento sulle prospettive del “gas verde”. Con questo termine si intende un insieme di tecnologie non tutte molto rispettose dell’ambiente e che, in ogni caso, rappresentano oggi solo una minima parte del gas trasportato nelle loro condutture. Nel frattempo, i gas fossili provenienti da Russia, Texas, Algeria o Nigeria continueranno a fluire liberamente, con le massicce emissioni di gas serra che ciò comporta.

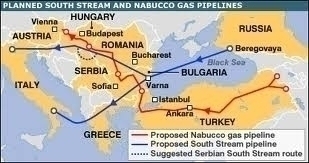

L’influenza dei mezzi pesanti nelle reti del gas è responsabile dell’attuale fioritura dei nuovi terminali a metano sulle coste europee, dall’Irlanda alla Croazia, nonché del Southern Gas Corridor, un enorme gasdotto che collegherà l’Azerbaigian all’Italia per diverse migliaia di chilometri. Il suo ultimo tratto, il Trans Adratic Pipeline (TAP), che collega la Grecia settentrionale all’Italia meridionale attraverso l’Albania, è costruito da un consorzio di “soliti sospetti”: Snam, Enagás e Fluxys, insieme a BP e Socar, la società nazionale azera. Il cantiere incontra forti resistenze in Grecia e in Italia.

Un altro progetto controverso che li riunisce – e che riguarda più direttamente la Francia – è il MidCat, che mira a collegare le reti spagnola e francese e comprende il sotto-progetto STEP (attraversamento dei Pirenei). Spinto da Enagás e in misura minore da Terega (di proprietà di Snam), il progetto è stato ufficialmente visto con maggior scetticismo da GRTgaz, a causa del suo costo e della sua discutibile utilità. Sullo sfondo dell’opposizione delle comunità colpite in Spagna e Francia, le autorità di regolamentazione hanno infine bloccato la situazione nel 2018. Resta da vedere se la modifica della partecipazione azionaria all’interno di GRTgaz modificherà il rapporto di forza.

Un altro motivo di preoccupazione è che il progetto del gasdotto Eridan nella valle del Rodano è stato formalmente abbandonato. Doveva essere utilizzato sia per estendere il MidCat che per trasportare grandi quantità di gas liquefatto a nord da Fos-sur-Mer. Considerato molto rischioso perché situato vicino a centrali nucleari, è stato bloccato a seguito di una battaglia legale tra GRTgaz e i suoi avversari.

Infine, poiché la sposa di GRTgaz porta nel suo cestino anche i terminali a metano di Montoir e Fos, la sua parziale privatizzazione rappresenterà anche un’ulteriore perdita di controllo da parte delle autorità pubbliche sull’origine del gas che arriva via nave in Francia. Quando qualche anno fa è stato annunciato che EDF ed Engie avrebbero importato gas di scisto americano in Francia, l’allora ministro dell’Ambiente, Ségolène Royal, ha detto senza convincere che avrebbe cercato di opporvisi. Oggi, in un momento in cui americani e russi vogliono rifornire l’Europa di gas liquefatto, contrastare questo sviluppo sarà ancora meno possibile.

Chi potrebbe essere interessato ad acquistare le azioni privatizzate di GRTgaz? Una società come questa, che gestisce infrastrutture altamente regolamentate, attira generalmente un certo tipo di investitori, alla ricerca di profitti regolari e privi di rischi. È il caso dei fondi specializzati come la Macquarie australiana di cui sopra, o dei fondi pensione come la Caisse de dépôt et de placement du Québec, che già detengono una partecipazione in Fluxys [3].

Gli altri proprietari di Terega insieme a Snam sono il Singapore Sovereign Wealth Fund e EDF Invest, società del gruppo energetico responsabile della gestione degli accantonamenti per la disattivazione delle centrali nucleari. GRTgaz si avvicinerebbe così al modello dei suoi concorrenti Fluxys, Enagás e Snam, il cui capitale è anche ripartito tra le autorità pubbliche (autorità locali belghe nel caso di Fluxys) e grandi investitori come BlackRock.

L’interesse comune di questi azionisti pubblici e privati è quello di pompare i dividendi. Nel 2018, Fluxys, Enagás e Snam hanno versato collettivamente 1,2 miliardi di euro ai loro azionisti, più di due terzi dei loro comodi profitti (1,75 miliardi di euro). GRTgaz è qui su un terreno familiare. Tra il 2009 e il 2017, la società madre Engie ha distribuito ai propri azionisti dividendi per oltre 29 miliardi di euro, il triplo degli utili cumulati nel periodo. Secondo la CGT del gruppo, questa cattiva gestione è in gran parte dovuta al saccheggio della liquidità di Engie dopo la fusione tra GDF e Suez, nonché al pagamento dei dividendi di controllate come GRDF e GRTgaz.

Ogni anno, secondo il sindacato, pagano tra 1 e 1,5 miliardi di euro alla casa madre, che è più dei loro profitti. Esempio: tra il 2010 e il 2016, GRTgaz ha recuperato quasi 3 miliardi di euro dalla società madre, più del doppio degli utili dello stesso periodo (1,3 miliardi di euro).

Nel 2017 i rendimenti delle controllate regolamentate hanno rappresentato l’87% del dividendo pagato da Engie [4]. Allo stesso tempo, la CGT denuncia la progressiva perdita di posti di lavoro nelle filiali, l’aumento del ricorso al subappalto e il basso livello di investimenti. Almeno sotto questi aspetti, la privatizzazione parziale di GRTgaz probabilmente non cambierà molto.

Note:

[1] Occorre distinguere tra GRTgaz, responsabile delle reti di trasporto (gasdotti) e GRDF, responsabile della rete di distribuzione (collegamento di imprese e privati). Entrambe sono filiali Engie con una missione di servizio pubblico. Attualmente GRTgaz è detenuto al 75% da Engie e al 25% dalla Caisse des Dépôts, un’istituzione finanziaria pubblica. La Loi Pacte prevede che lo Stato francese possa rivendere l’intera partecipazione in Engie (ancora oggi detenuta al 24%) e che una parte del capitale di GRTgaz possa essere aperta al settore privato. L’unica condizione: che gli attuali azionisti Engie e/o Caisse des Dépôts conservino il 50% delle azioni.

[2] Rete europea degli osservatori delle imprese multinazionali.

[3] Quest’ultimo è partner di Engie nell’acquisizione, annunciata questa primavera, della rete brasiliana di trasporto del gas TAG di Petrobras.

* Traduzione a cura di Andrea Mencarelli (Potere al Popolo) dell’inchiesta pubblicata dall’Observatoire des multinationales.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa