Qualche giorno fa “i falchi” del sistema finanziario europeo – Jens Weidmann, presidente di BundesBank; Oliver Bate, ceo di Allianz; Francois Villeroy de Galhau, governatore di Banque de France; Klaas Knot, pari grado di quella olandese – hanno attaccato pubblicamente Mario Draghi, presidente uscente della Bce, per la sua politica di tassi “eccessivamente accomodanti” e il recente rilancio del quantitative easing (acquisto di titoli di stato sul mercato, per 20 miliardi al mese).

Un fatto inconsueto, che rivela un “malessere” di lunga durata, esploso solo ora che “l’italiano” se ne va e sta per subentrare Chistine Lagarde, notoriamente molto più “sensibile” ai richiami di alcuni di questi poteri.

Più o meno negli stessi giorni, Donald Trump tuonava contro il suo governatore della banca centrale – Jerome Powell, alla testa della Federal Reserve – per aver seguito negli ultimi anni una politica monetaria diversa, se non opposta, rialzando per qualche tempo i tassi di interesse.

Siccome a questi livelli del potere non si discute della migliore teoria economica, ma di vantaggi, sarà meglio dare un’occhiata ai dati sui movimenti di capitali speculativi (quelli alla ricerca dei migliori rendimenti).

La consueta impietosa analisi di Guido Salerno Aletta su Milano Finanza chiarisce efficacemente cos’è accaduto nell’ultimo decennio post-crisi del 2007-2008.

E ci spiega che i capitali europei si sono riversati in quantità crescente verso il mercato Usa proprio perché garantiva tassi di interesse superiori a quelli europei, da tempo fermi a zero.

Non basta. Questa autentica fuga spiega in parte anche perché le “iniezioni di liquidità” della Bce non abbiano portato allo sperato aumento dell’inflazione verso l’obbiettivo del 2% annuo, né siano stati trasferiti all’economia reale, sotto forma di maggiori prestiti a imprese e famiglie. Di fatto, molta di quella liquidità aggiuntiva presa a tasso zero è stata diretta – dalle banche e dai fondi di investimento – verso gli Stati Uniti, per realizzare facili guadagni immediati.

L’investimento nell’economia “fisica”, fatta di merci, ha del resto rendimenti bassi (l’inflazione è ferma, i salari pure, i consumi di conseguenza) e tempi di “ritorno” piuttosto lunghi, anche nei comparti pressoché privi di rischio. Mentre la finanza speculativa, specie sui titoli di Stato dei paesi core, ha tempi rapidissimi e plusvalenze più consistenti.

Un’altra botta alle economie europee l’ha data però anche il modello “mercantilista” tedesco, imposto a forza di trattati UE a tutta l’Europa. La compressione salariale che aiuta(va) la concorrenza sui mercati globali impoveriva contemporaneamente i mercati interni. Per il banale motivo che se non hai da spendere, con compri… E quando il mercato globale rallenta – com’è successo negli ultimi due anni – non trovi altri sbocchi sul mercato interno.

Non basta, però. Alcuni dei paesi “forti”, quelli con i bilanci pubblici in ordine, hanno approfittato dell’immobilizzazione forzata di quelli “sotto osservazione” (Portogallo, Spagna, Italia, Grecia, ecc) per praticare anche la concorrenza fiscale, praticando tasse quasi a zero a favore delle multinazionali. Che ovviamente – con dimostrano Fiat, Mediaset e ora anche Cementir (nella foto di fianco) – volano in Olanda e altrove, smettendo di versare tasse nel proprio paese e dunque vanificando sia i “sacrifici” per “rimettere i conti in ordine”, sia la sbandierata “lotta all’evasione fiscale” (che si farà perciò solo sui piccoli e medi evasori).

Non basta, però. Alcuni dei paesi “forti”, quelli con i bilanci pubblici in ordine, hanno approfittato dell’immobilizzazione forzata di quelli “sotto osservazione” (Portogallo, Spagna, Italia, Grecia, ecc) per praticare anche la concorrenza fiscale, praticando tasse quasi a zero a favore delle multinazionali. Che ovviamente – con dimostrano Fiat, Mediaset e ora anche Cementir (nella foto di fianco) – volano in Olanda e altrove, smettendo di versare tasse nel proprio paese e dunque vanificando sia i “sacrifici” per “rimettere i conti in ordine”, sia la sbandierata “lotta all’evasione fiscale” (che si farà perciò solo sui piccoli e medi evasori).

E insomma in tensione tutta la struttura finanziaria che ha fin qui fatto da spina dorsale all’Unione Europea nell’ultimo ventennio.

I “falchi” del Grande Nord lamentano che “I tassi negativi riducono i margini delle banche e pesano sulla redditività; il crollo sotto zero dei rendimenti dei bond mette alle corde il mondo del risparmio gestito, i prodotti vita delle assicurazioni, i fondi pensione”. Ma in realtà proprio quei soggetti sono stati protagonisti della “grande fuga” verso il mercato finanziario Usa.

Il quale, a sua volta, lamenta con Trump l’eccesso di interessi pagato a questi “capitali di buona volontà”, che hanno gonfiato – tra l’altro – le time sulla “crescita” statunitense. Ma abbassando i tassi, quei capitali usciranno dagli Stati Uniti per tornare indietro o andare altrove, impoverendo il mercato finanziario Usa. Un boomerang…

In questo mondo capitalistico tutto è interconnesso e non è affatto semplice perseguire solo “il proprio interesse”, perché tutti gli altri reagiscono vanificando quanto fai per raggiungerlo. Basterebbe vedere l’incipit della “guerra dei dazi” per capire che si tratta di una mossa miope e disperata.

Salerno Aletta, giustamente, ricorda che “Spazi di crescita mercantilistica all’estero, soprattutto con un ulteriore scivolamento dell’euro sul dollaro, non ce ne sono più: per l’Europa, anche la festa americana sta volgendo velocemente al termine.”

Ma non ci sono altre feste in cui “imbucarsi”, in giro per il mondo. Il mercato finanziario cinese è regolato e sotto controllo; gli altri “emergenti” si sono scottati già troppe volte. E rialzare i tassi di interesse europei, con l’economia reale in recessione, sarebbe la mazzata definitiva. Resta la soluzione “sporca”, quella che rinvia i problemi aggravandoli: ossia la “finanza creativa” fatta di prodotti derivati, cds, cdo, cartaccia finanziaria senza alcun valore ma affamata di “rendimento”. Una mega-bolla di cui si ignora solo la data dell’esplosione…

Le contraddizioni dello “sviluppo ineguale europeo”, insomma, sono sul punto di rientrare in casa, tutte insieme.

E a quel punto dovrebbe diventare chiaro per tutti che “L’Unione europea è lo spazio politico che garantisce il perenne vagabondare di imprese, di sedi produttive e fiscali, di contratti di lavoro, di fatturazioni e di impieghi finanziari.” Niente a che vedere con le chiacchiere sulla “solidarietà comunitaria”, il “modello di vita da difendere”, lo “spazio comune” e tutte le altre cazzate che vengono sparse in giro agitando lo straccio dell’Erasmus e di Shengen…

*****

Per gli eurodollari è festa finita

Guido Salerno Aletta – Milano Finanza

E’ stato inarrestabile, davvero un fiume in piena, il flusso dei capitali europei che da anni si è riversato negli Usa. Ed è per questo che Donald Trump continua a bacchettare la Fed, che terrebbe i tassi troppo alti rispetto alla Bce, che invece “paga” le banche affinché prestino denaro all’economia anziché pretendere tassi di interesse che al confronto di quelli praticati in Europa sono davvero stratosferici.

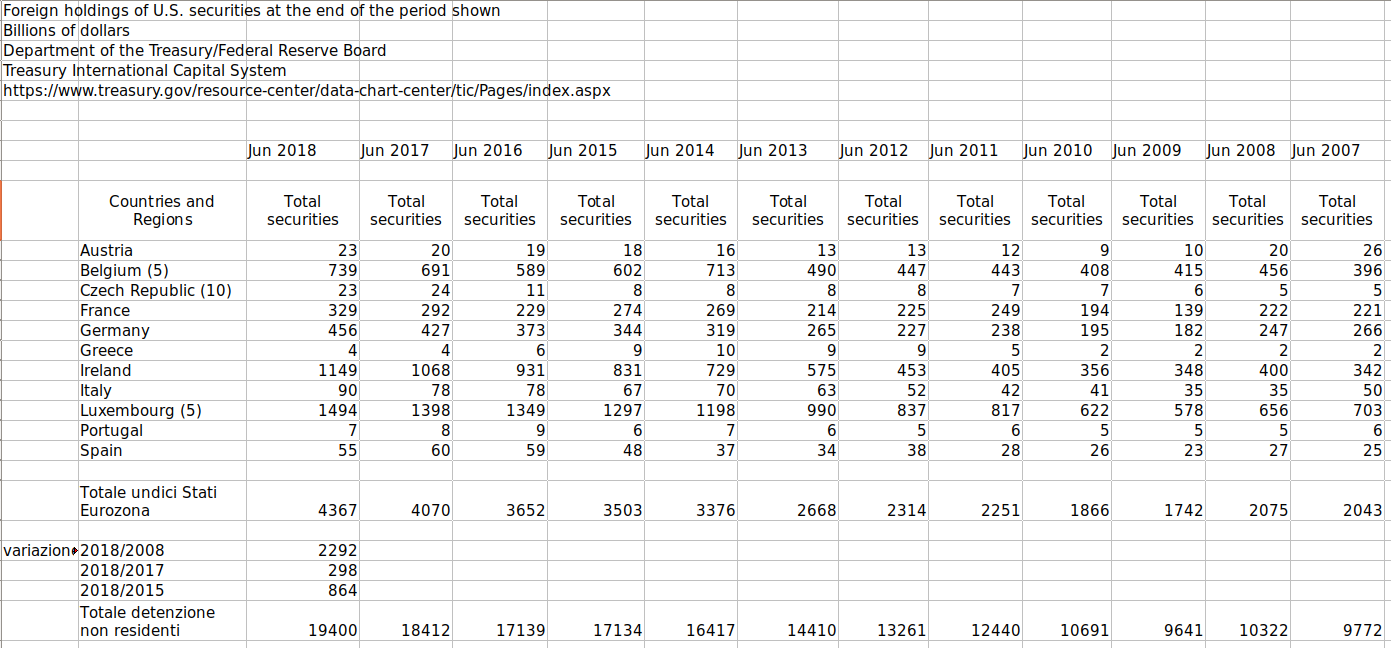

I dati del Tesoro americano non ammettono dubbi: nel mese di giugno del 2018, e rispetto solo ad un anno prima, gli investimenti di portafoglio in titoli statunitensi da parte degli undici principali Paesi aderenti all’euro risultano aumentati di ben 298 miliardi di dollari, arrivando ad un totale di 4.367 miliardi. L’importo in questione risulta più che raddoppiato, con un incremento di ben 2.292 miliardi, rispetto a quello in essere a giugno 2008: alla vigilia della grande crisi finanziaria era stato di soli 2.075 miliardi di dollari.

Ben poca cosa, al confronto con gli europei, è stato l’afflusso dei capitali cinesi: in undici anni, tra il 2008 ed il 2018, la detenzione complessiva di questi ultimi è passata da 1.205 a 1.606 miliardi di dollari (+401 miliardi), dopo aver raggiunto il picco di 1.844 miliardi nel giugno del 2015. Da allora, diversamente da quelle europee, l’ammontare delle detenzioni cinesi si è continuamente ridotto. Quelle di Russia ed Iran, per le note vicende, sono state azzerate.

Molto consistente, ma non paragonabile all’afflusso dei capitali europei, è stato l’incremento degli investimenti di portafoglio da parte dei giapponesi sul lungo periodo: in undici anni, sono passati solo da 1.250 a 2.044 miliardi di dollari (+794 miliardi). La differenza sta soprattutto nell’andamento più recente: tra giugno 2017 e giugno 2018, gli investimenti giapponesi sono aumentati di appena 46 miliardi di dollari, una somma irrilevante rispetto all’aumento massiccio dei capitali europei, che come si è visto è stato di ben 298 miliardi di dollari.

E dire che anche la Banca del Giappone pratica, al pari della Bce, una politica monetaria estremamente accomodante, con l’obiettivo di tenere a zero i tassi a dieci anni. La differenza, rispetto all’eurozona, è rappresentata dall’aumento continuo del debito pubblico giapponese: è il safe asset che invece manca invece da questa parte del globo, e che i massicci acquisti con il Qe da parte della Bce ha sottratto al mercato.

Tre circostanze concomitanti sospingono dunque i capitali europei oltre Atlantico: i tassi di interesse irrisori, se non addirittura negativi; la scarsità di safe asset; e l’andamento insoddisfacente dell’economia reale, anche a causa delle politiche fiscali restrittive decise con il Fiscal Compact.

Si sono vanificati così gli sforzi compiuti dalla Bce con l’immissione di nuova liquidità mediante l’acquisto di titoli sul mercato (Asset Purchase Programme), volti ad incrementare il tasso di inflazione nell’Eurozona, per portarlo ad un livello vicino ma non superiore al 2% annuo: tra il giugno del 2015 ed il giugno 2018, un periodo triennale un po’ più breve ma sostanzialmente sovrapponibile rispetto a quello del Qe, che è stato operativo dal marzo del 2015 al dicembre del 2018, l’incremento degli investimenti di portafoglio negli Usa da parte del citato gruppo di Paesi europei è stato di 846 miliardi di dollari.

Al confronto, le detenzioni di titoli pubblici da parte della Bce sono arrivate nel complesso a 2.650 miliardi di euro: considerando i fattori di cambio, si è riversata dunque nei soli investimenti di portafoglio statunitensi una somma pari ad un terzo della liquidità aggiuntiva immessa dalla Bce.

C’è un altro elemento che va considerato: il saldo della bilancia dei pagamenti correnti dell’Eurozona, che in questi anni è sempre stato positivo soprattutto per via del contributo recato dalla componente tedesca e più di recente anche da quello dell’Italia. Ebbene, nel periodo compreso tra luglio 2017 e giugno 2018, il saldo attivo dell’intera Eurozona è stato di 340 miliardi di euro. Nello stesso periodo annuale, come si è già rilevato, il solo incremento degli investimenti di portafoglio in titoli statunitensi da parte dei dieci principali Paesi dell’Eurozona è stato di 846 miliardi di dollari. Gli europei hanno dunque investito solo in titoli americani più del doppio del saldo netto incassato da tutto il mondo.

Non basta. Anche i dati relativi al disavanzo della bilancia commerciale statunitense nei confronti dell’intera Unione europea confermano che l’afflusso dei capitali europei è stato enormemente superiore al passivo americano. nel 2017 e nel 2018 è stato rispettivamente pari a 152 ed a 169 miliardi di dollari. In pratica, il reinvestimento europeo in titoli statunitensi è stato di cinque volte superiore all’attivo del saldo per merci.

La posizione finanziaria netta dell’Eurozona (IIIP) è in netto miglioramento, già a partire dal primo trimestre 2009, quando registrò invece il picco negativo di 1.900 miliardi per via del rischio crescente per la crisi americana, deflagrata infatti nel 2008: mentre i capitali europei si ritiravano, anche altri stranieri si rifugiavano nell’eurozona. Il passivo della IIIP registrato nel secondo trimestre di quest’anno è stato di appena 231 miliardi di euro, il miglior risultato di sempre.

Anche l’incremento degli investimenti di portafogli della Germania negli Usa non ha conosciuto soste, passando dai 182 miliardi di dollari del giugno 2009 ai 456 miliardi del giugno 2018. Nel complesso, il valore complessivo degli investimenti del portafogli tedesco all’estero è arrivato a 3.300 miliardi di dollari, rispetto ai 2.510 miliardi di fine 2009: +790 miliardi.

Attentissimi come sono a tenere tutto sotto controllo a casa propria, con la morsa ben stretta sui deficit pubblici e la deflazione salariale che abbatte da anni la domanda interna e dunque le importazioni, gli europei fanno festa a casa d’altri, che ben poche virtù possono invece vantare. Strafanno: non sazi dei raccolti mietuti sul piano dei surplus commerciali, si sono messi pure a fare vendemmia nella vigna finanziaria americana. Debiti ne fanno a bizzeffe, gli americani, a casa propria e fuori.

Stavolta c’è grande cautela sui mercati valutari: anche la recente decisione della Bce di riprendere il Qe non ha mosso granché il cambio col dollaro. Ben diverso fu l’effetto nel 2014: al solo sospetto che avrebbe dato il via all’acquisto di titoli pubblici, crollò da 1,40 di aprile fin quasi alla parità a marzo successivo, quando ebbe inizio il Qe.

Stavolta, lo spauracchio è quello dei dazi, più volte minacciato da Trump. Si è materializzato questa settimana, con l’autorizzazione rilasciata dal Wto agli Usa di imporne all’Europa fino a 7,5 miliardi di dollari per compensare gli aiuti di Stato all’Airbus in danno della Boeing.

Anche Mario Draghi, accommiatandosi dalla Bce, ha ribadito la necessità che in Europa anche la politica di bilancio faccia finalmente la sua parte. La prospettiva di una Unione fiscale, con un bilancio europeo più robusto, è difficilmente immaginabile: non solo perché presuppone una solidarietà ulteriore a carico dei Paesi più prosperi, ma soprattutto perché passa inevitabilmente dalla riduzione della competizione tra i sistemi di tassazione, che è stata la chiave per l’arricchimento straordinario di alcuni Paesi a danno degli altri, con l’Irlanda e l’Olanda in testa, per non parlare del Lussemburgo.

Sono decenni di crescita drogata dalla continua sottrazione di risorse, fiscali e finanziarie, da un Paese europeo all’altro. L’Unione europea è lo spazio politico che garantisce il perenne vagabondare di imprese, di sedi produttive e fiscali, di contratti di lavoro, di fatturazioni e di impieghi finanziari. Pompare altra liquidità non serve che a drenare altre risorse all’estero, finanziando squilibri.

Spazi di crescita mercantilistica all’estero, soprattutto con un ulteriore scivolamento dell’euro sul dollaro, non ce ne sono più: per l’Europa, anche la festa americana sta volgendo velocemente al termine.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa