Contrordine, liberisti! Il debito pubblico non è più un problema, anzi è l’unica cosa che ci può salvare…

Fossimo noi a dirlo, qui nell’italietta stremata da austerità e pandemia, verremmo tacciati di pazzia. A sostenerlo, invece, sono due dei massimi campioni del neoliberismo statunitense: il meno noto Jason Furnam e la star Lawrence Summers.

Quest’ultimo non è soltanto un economista influente (è stato tra l’altro rettore dell’università di Harvard). E’ stato anche segretario al Tesoro durante la presidenza di Bill Clinton e, in quella carica, la sua decisione definita giustamente “storica” fu quella di abolire il Glass-Steagall Act, nel 1999.

Ossia la legge con cui gli Stati Uniti reagirono, nel 1933, alla crisi del 1929, istituendo la Federal Deposit Insurance Corporation a garanzia dei conti correnti e soprattutto il divieto per una banca di svolgere contemporaneamente il classico ruolo commerciale (raccolta di risparmi ed erogazione di prestiti a persone ed imprese) e quello di investimento.

Un modo per separare nettamente la funzione di supporto all’economia e la speculazione finanziaria. Il cui collasso, nell’annus horribilis 1929, aveva travolto insieme alle banche l’intero circuito dell’economia, producendo fallimenti, crollo del Pil, esplosione della disoccupazione, tensioni sociali di grandi dimensioni.

Abolire il Glass-Stegall Act riapriva le danze della speculazione senza limiti e della possibilità di trasferire le catastrofi che normalmente avvengono nella finanza direttamente all’economia reale. Cosa puntualmente avvenuta con la crisi del 2007-2008, prima con i mutui subprime (concessi ai clienti cosiddetti ninja – not income, noi job, not asset –; nullatenenti, insomma) e poi con il crollo di Lehmann Bothers, che paralizzò il mondo per alcune settimane, costringendo tutte le banche centrali del pianeta a “stampare” moneta a volontà per impedire il collasso generale.

Summers è insomma un autentico criminale del neoliberismo, insomma, non un’anima candida preoccupata dei poveri.

Che sia uno come lui a dire “indebitarsi fa solo bene” dovrebbe far schizzare tutto l’establishment occidentale sulla poltrona. Come sta effettivamente avvenendo negli Usa, ormai pronti a sostituire Trump con il più navigato Biden.

Ma non in Europa, dove il “pensiero unico” ordo-liberista incardinato nei trattati dell’Unione Europea non lascia margini di contestazione. Qui Summers non è stato notato da nessuno, ad eccezione del sempre attento Guido Salerno Aletta, su Milano Finanza.

Il perché è abbastanza evidente: lo studio pubblicato dai due “luminari” statunitensi smonta totalmente le credenze in vigore fin dai tempi di Reagan e della Thatcher. Ossia gli ultimi 40 anni di sviluppo-crisi del capitalismo occidentale. Credenze magiche che hanno però imposto conseguenze pratiche come la riduzione del ruolo economico dello Stato, lo smantellamento del welfare, il taglio dei salari reali, l’incremento della disoccupazione di massa (malamente mascherata dal trucco statistico degli “inattivi” separati dai “disoccupati”).

Andiamo dunque con ordine, perché la materia è complessa e investe i “massimi sistemi”.

Si parte da una constatazione ormai inevitabile, dopo oltre 13 anni di crisi affrontata con i soli strumenti della politica monetaria “accomodante”: la politica monetaria non riesce più a stimolare la crescita. Era il pilastro del monetarismo, di Milton Friedman e dei “Chicago boys”, quelli secondo cui la politica economica deve essere “basata sull’offerta piuttosto che sulla domanda”, e quindi “lo stimolo fiscale va attuato riducendo le imposte anziché aumentando la spesa pubblica”.

Sono le frasi che sentite o leggete ogni giorno sui media, luoghi comuni di cui nessuno più si chiede il significato: “vanno ridotte le tasse”, in primo luogo “alle imprese”, “va tagliata la spesa pubblica per ridurre il debito e aumentare la competitività”. Generazioni intere sono ormai cresciute abbeverandosi a questa “normalità”, tanto da non riuscire più a immaginare altro modo che questo per affrontare i problemi economici.

Summers, da “pragmatico” americano qual’è, dice ora “non funziona più”, va cambiato tutto. “Conclusivamente, il sostegno pubblico alle pensioni, alla tutele della salute, all’istruzione superiore ealle altre grandi, disgraziate e talora incerte necessità, riduce la necessità del risparmio collegato al ciclo della vita o di tipo precauzionale, aumentando così la domanda per i consumi”.

Avete presente quelli che ci ammorbano con il “debito che lasciamo ai nostri figli”? Beh, potete sbeffeggiarli come volete: sparano scemenze, perché l’economia non funziona come il bilancio familiare. Summers e Furnam, che hanno letto qualcosa di più dei Giannini di turno, citano infatti studi scientifici che hanno dimostrano il contrario.

Per esempio (importante, in un paese che è andato distruggendo la scuola e l’università pubbliche a forza di tagli imposti dall’austerità): “Dickens, Sawhill e Tebbs (2006) hanno fornito un’analisi a lungo termine degli investimenti nell’istruzione precoce e hanno scoperto che essi si ripagano da soli su un orizzonte temporale di 75 anni”. Non troppo strano, in fondo: se tiri su generazioni più colte e preparate, avrai una crescita economica più ampia…

Il debito pubblico non è in questo momento il problema principale, per il buon motivo che “Nessun debito pubblico è sostenibile se l’economia cede”. Nemmeno se è al 5% del Pil…

In questo momento, riassume Salerno Aletta, “la tendenza dei tassi di interesse a rimanere estremamente bassi non è stata modificata neppure dall’aumento enorme dei debiti pubblici determinatosi in questi mesi per via degli interventi volti a contrastare gli effetti negativi dell’epidemia”.

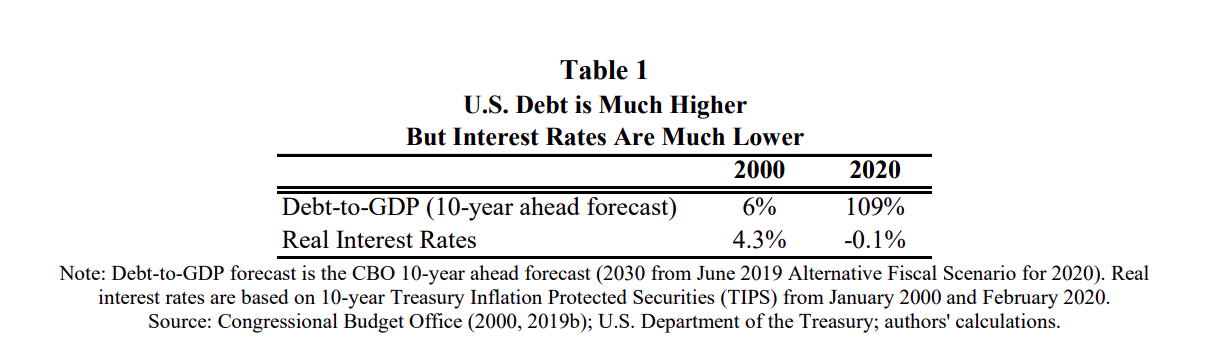

Secondo le vestali dell’austerità avrebbero dovuto schizzare in cielo. Ma gli operatori economici reali ragionano in altro modo… Lo si vede dal rapporto debito/Pil degli Stati Uniti:

Nel 2000, con un debito pressoché inesistente, anche nelle previvisioni da lì a dieci anni, il tasso di interesse da pagare era un’enormità rispetto all’ultimo decennio (4,3%), mentre ora dopo oltre un decennio di “iniezioni di liquidità” e aumento continuo della spesa pubblica – quando, insomma, secondo i parametri europei dovrebbe essere giudicato “eccessivo” – quei tassi sono addirittura negativi.

In pratica, chi compra titoli di stato Usa accetta una piccola perdita pur di avere un titolo “affidabile” (come accade peraltro con quelli tedeschi).

Con i tassi a zero, “per sfuggire all’inedia derivante dall’inoperoso ristagno del risparmio tenuto liquido e soprattutto alla mancata offerta di safe asset pubblici che deriva dalle politiche di bilancio restrittive, il mercato si è orientato verso investimenti finanziari ad alto rischio, con un sovrindebitamento degli operatori economici inefficienti. Al minimo aumento dei tassi di interesse, alla minima recessione, fallirebbero”.

Insomma: il pericolo viene dal tracollo economico, non dal debito pubblico. E nemmeno dallo “stampare denaro”. Lo hanno fatto tutte le banche centrali, e l’inflazione è rimasta a zero.

Che fine fanno, in questo quadro, i “parametri” su cui è stata fondata l’architettura dei trattati europei? “Il rapporto debito/Pil – quello che dovrebbe restare sempre sotto il 60% – è irragionevole in quanto giustappone uno stock a un flusso annuo”. Ossia qualcosa che è stato accumulato in un arco di decenni con qualcosa che viene misurata su base annua.

Secondo Summers, “Noi sosteniamo che i rapporti debito/PIL sono una metrica fuorviante della sostenibilità fiscale, che non riflette il fatto che sia il valore attuale del PIL è aumentato, sia i costi del servizio del debito sono diminuiti con la diminuzione dei tassi d’interesse. Proponiamo invece che sia più appropriato confrontare le scorte di debito con il valore attuale del PIL o dei flussi di tassi di interesse con i flussi del PIL.

Sintetizza Salerno Aletta: “Occorre comparare flussi con flussi e stock con stock, si devono parametrare gli interessi pagati annualmente sul debito pubblico al complesso delle entrate fiscali, ovvero al Pil”.

In questo modo il “mostruoso” debito pubblico statunitense (superiore ormai al 100%) – ma il discorso vale per tutti, anche per l’Italia – assume tutt’altro aspetto. E diventa “un rapporto che rimane sostanzialmente stabile, oscillando tra un minimo dello 0,45% nel 2008 e il massimo dello 0,70% del biennio del 2012-2014, per tornare allo 0,45% nel 2020 e risalire allo 0,55% nel 2022”.

Sarebbe interessante fare i calcoli anche sul debito e deficit italiano, visto che stiamo stabilmente in “avanzo primario” da oltre 20 anni… Probabilmente nessuno potrebbe più fare la faccia feroce e indicare quali spese sociali tagliare.

Lo spiega ancora Summers: “l’uso attivo della politica fiscale è essenziale al fine di massimizzare l’occupazione e mantenere la stabilità finanziaria nel’attuale contesto mondiale di bassi tassi di interesse”.

Come proviamo a spiegare ogni giorno, quel mondo che abbiamo alle spalle – il neoliberismo occidentale – è finito e fallito. Quella guerra mondiale contro il salario e i lavoratori ha prodotto il disastro, anche se una fetta ristrettissima si è enormemente arricchita.

Detta con le parole di Summers: “Questo studio sostiene che mentre il futuro è inconoscibile e le ragioni precise del calo dei tassi di interesse reali non sono del tutto chiare, il calo dei tassi reali riflette i cambiamenti strutturali dell’economia che richiedono cambiamenti nella politica fiscale e più in generale nella politica macroeconomica che sono profondi come quelli che si sono verificati sulla scia dell’inflazione degli anni ‘70. Nei termini della dicotomia posta da Blanchard e Summers (2019) riteniamo che l’evidenza punti sempre più verso la rivoluzione piuttosto che verso l’evoluzione.”

Rivoluzione indica rottura, rivolgimento, cambio di paradigma e di rapporti di forza tra aree. Quello che era al centro del sistema perde forza di attrazione, i movimenti centrifughi prendono il sopravvento e altre direzioni. Il paragone con gli anni ’70 e la “rivoluzione reaganiana” è in questo senso chiarissimo: i cambiamenti da fare – attenzione: nella politica economica Usa, l’unica che interessi a Summers! – hanno quelle dimensioni e quella radicalità.

E’ una guerra che è stata persa, ha creato concorrenti più efficienti (la Cina, in primo luogo) e ora forse è tardi per cambiare marcia.

E come in tutte le guerre perdute, cominciano a venir fuori i “pentiti” che si reinventano keynesiani. Come Summers…

Non stupisce che “i giapponesi” del neoliberismo, ai piani alti dell’Unione Europea e dei media mainstream, non vogliano sentire quel che esce da quelle “confessioni”.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

Gabriele Pantó

Applausi!

Gran bell’articolo.

In Italia sono riusciti a convincere gli Italiani che il problema fosse la scala mobile.

In Italia si riesce a convincere gli Italiani un po’ di tutto.

Il vero successo del neoliberismo è culturale prima che economico.

Il reparto marketing dei neoliberisti dagli anni 80 in poi ha funzionato meglio della realtà.

Daje che l’illusione crolla.

Occhio a chi rimane sotto le macerie.