Un’ondata di ottimismo sta travolgendo l’Italia: La vittoria sulla pandemia covid è a portata di mano, l’economia è in forte ripresa, il governo è il migliore possibile e fa politiche keynesiane espansive aiutato dalla BCE e dalla Commissione Europea, dalla quale sta per arrivare “una pioggia di soldi”. “Nulla sarà più come prima”, e nel clima millenaristico tutte le nefandezze del neoliberismo sembrano definitivamente cancellate.

Non voglio essere un pessimista a ogni costo, e non dirò che queste speranze sono proprio tutte infondate. Mi sarà concesso però esprimere almeno qualche dubbio da economista. Cosa che farò articolando un discorso in quattro parti.

Innanzitutto presenterò alcuni dati statistici per spiegare cosa è accaduto all’economia italiana durante la crisi covid e cosa sta accadendo nel rimbalzo; in secondo luogo presenterò una sintesi delle politiche economiche del governo italiano e di quelle della BCE e della Commissione Europea; in terzo luogo esporrò le valutazioni del Governatore della Banca d’Italia, Visco; infine avanzerò una critica all’eccesso di ottimismo che trapela da quelle valutazioni.

Ho scelto di concentrarmi sul punto di vista che emerge dalle Considerazioni Finali del Governatore perché è quello della vera classe dirigente italiana e del capo del governo, Draghi, ma il Governatore lo esprime rigorosamente senza nessuna concessione alla ricerca del consenso popolare.

Alcuni dati statistici

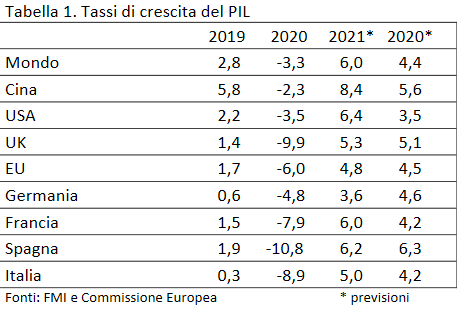

Come si nota nella tabella 1, la crisi del 2020 è stata pesantissima. Una crescita del PIL mondiale del -3,3% è la più bassa dalla crisi del 1929 (non considerando gli anni della seconda guerra mondiale), ed è catastrofica in Europa e in Italia.

Nel 2021 c’è una forte ripresa che porta a compensare la caduta dell’anno precedente nel mondo, e massicciamente in Cina e in USA. In Europa invece ci vogliono due anni per un recupero completo. Considerando che già nel 2019 l’Europa andava molto peggio di Cina e USA, cominciamo a capire perché non ci sono grandi motivi di ottimismo per il prossimo futuro.

Si noti anche che l’Italia è il paese che va peggio di tutti i grandi paesi europei sui quattro anni. E bisogna anche dire che le precedenti previsioni del 2021 (che furono fatte a febbraio) davano un tasso di crescita del 4,2%.

Poi il governo Draghi propose una stima un po’ più alta, 4,5% (Draghi e Franco, 2021), stima che col passare del tempo venne sistematicamente rivista al rialzo dal governo stesso e da varie istituzioni, perfino dal Fondo Monetario Internazionale. Le più recenti sparano oltre il 5%. Ma potrebbero aver fatto i conti senza l’oste, cioè la variante delta. Chi vivrà vedrà. L’effetto propagandistico comunque c’è già stato.

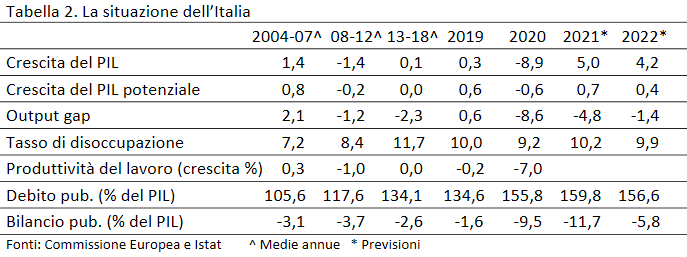

La tabella 2 ci dà un quadro più ampio per l’Italia. Si vede subito che il crollo del 2020 infierisce su un trend di crescita zero. Il che, mentre lo rende particolarmente grave, insieme ai dati della tabella 1 ci dà un suggerimento sulla causa fondamentale delle difficoltà economiche del nostro paese, cioè l’Unione Europea.

Previsioni

Il deficit pubblico salta al 9,5% e all’11,7% negli anni 2020 e 2021, il rapporto debito/PIL al 155,8% e al 159,8% rispettivamente. Tra metà del 2019 e metà del 2021 l’occupazione è diminuita di un milione e mezzo di unità, nonostante il blocco dei licenziamenti. Tuttavia nel 2020 il tasso di disoccupazione è diminuito.

La ragione è che chi ha perso il posto di lavoro durante la pandemia non si è messo a cercarne un altro, per cui si è ridotta la forza lavoro, fenomeno che ha colpito soprattutto i giovani e le donne. Il tasso di crescita della produttività, che era rimasto su un trend piatto dal 2004 al 2018, è diminuito drasticamente nei due anni di crisi, e ciò perché la produzione si è ridotta più dell’occupazione.

La riduzione della forza lavoro, della produttività e degli investimenti dovrebbe essere responsabile per la diminuzione dell’output potenziale nel 2020 (-0,6%), il quale crescerà comunque molto poco negli anni 2021 e 2022 (0,7% e 0,4%). Se andrà così, l’output gap probabilmente sarà positivo (le stime di -4,8 e -1,4 mi sembrano fantasiose).

Questo parametro, il cui significato chiarirò nell’Appendice, è molto importante per decidere l’orientamento della politica economica. Se è positivo, la politica fiscale deve essere restrittiva. Vanno rilevati anche due dati importanti che la tabella non mostra: Nel 2020 gli investimenti sono diminuiti del 9,1%, i consumi del 10,7%.

Infine, per valutare i drammatici effetti sociali dalla crisi covid, si può gettare uno sguardo sull’andamento della povertà assoluta. Il numero di individui poveri è aumentato di più di un milione di unità dal 2019 al 2020 (da 4.593.000 a 5.602.000), un balzo enorme che spicca su un trend comunque crescente dal 2006. Da allora il numero di poveri è triplicato.

È degno di nota anche il fatto che i consumi si sono ridotti più del reddito disponibile, portando la propensione al risparmio al 15,8%, la più alta d’Europa. Durante una delle più gravi crisi della sua storia il popolo italiano ha risparmiato in media più di un sesto del proprio reddito (nel 2019 aveva risparmiato solo un dodicesimo).

Ovviamente tutti questi risparmi non sono stati effettuati dai poveri, i disoccupati, i cassintegrati, i precari eccetera eccetera. Il che ci dà un’idea di quanto “parsimoniosi” siano stati i nostri milionari, ovvero di come la crisi abbia redistribuito il reddito verso l’alto. In effetti l’indice Gini che misura la disuguaglianza dei redditi è salito dal 34,8% del 2019 al 41,1% nel secondo trimestre 2020. Una vera crisi di classe!

La risposta politica alla crisi

Il governo Conte ha reagito prontamente alla crisi, mettendo in campo importanti provvedimenti di politica fiscale espansiva. Nel 2020 i sussidi, i crediti d’imposta, le riduzioni di oneri fiscali, i contributi alle imprese e al lavoro autonomo si sono espansi fino a superare la cifra di 45 miliardi di euro, mentre alle famiglie sono andati sussidi per oltre 30 miliardi.

L’estensione della cassa integrazione a tutte le imprese e il blocco dei licenziamenti hanno ridotto l’impatto della crisi sui lavoratori. Le garanzie pubbliche sui prestiti, le moratorie sui debiti e le migliori condizioni di finanziamento delle banche hanno consentito a gran parte delle imprese di evitare drammatiche crisi di liquidità. I prestiti sono aumentati dell’8% (nella crisi del 2012 erano diminuiti del 7%).

Questo tipo di politica è stato continuato nel 2021 dal governo Draghi. Sostanzialmente si è trattato di una politica keynesiana basata sull’aumento dei sussidi che, a fronte di un pesante shock dell’offerta, è servita ad attenuare la crisi nel 2020 e a favorire la ripresa nel 2021.

La politica fiscale ha praticato sistematicamente il deficit di bilancio, perfino annullando i tradizionali saldi positivi del bilancio primario, e promette di continuare su questa strada almeno per un anno ancora. Per il 2021 la Legge di Bilancio prevedeva una spesa pubblica di 812 miliardi di euro ed entrate per un ammontare di 537 miliardi, con un saldo netto da finanziare pari a -275 miliardi.

Si tenga presente che per il 2019 erano state previste cifre pari a 672, 536 e -136 rispettivamente. Dunque le entrate rimarrebbero pressoché invariate. Sono le spese che aumentano.

Questa linea del governo nazionale è sostenuta dalla Banca Centrale Europea, la quale sta facendo una politica monetaria espansiva, fornendo liquidità a basso costo a imprese, banche e governi. Intanto ha lasciato invariati i tassi d’interesse a livelli bassissimi. Ad esempio, quello sulle operazioni di rifinanziamento principali è rimasto allo 0%, quello sui depositi presso la BCE al -0,5%.

Inoltre ha proceduto nell’acquisto di titoli del debito privato e pubblico (non statale) nell’ambito dell’Asset Purchase Programme (APP). Le operazioni proseguono al ritmo di circa 20 miliardi di euro al mese, con i quali la BCE corre in soccorso alle imprese comprando obbligazioni di ogni tipo e persino carta commerciale. Andranno avanti fino a che la Banca non deciderà di alzare i tassi d’interesse.

Poi è stata varata la terza serie delle Targeted Longer-Term Refinancing Operations (TLTRO III), con cui la BCE fornisce liquidità alle banche senza limiti e a costo zero.

Infine è stato varato il Pandemic Emergency Purchase Programme (PEPP), con cui vengono acquistati titoli del debito pubblico statale sui mercati secondari. Il programma continuerà fino a che non sarà stata superata la pandemia. Per il governo italiano è stata una mano santa, in quanto gli ha permesso di finanziare il deficit pubblico a interessi piuttosto bassi, ma anche perché ha messo in pancia alla Banca d’Italia il 26% del debito pubblico italiano. Più avanti spiegherò perché questo risultato può tornare utile.

Anche la politica fiscale della Commissione Europea è stata espansiva. Intanto è stata attivata la clausola di salvaguardia del Patto di Stabilità e Crescita. Il ricorso alla clausola serve a permettere la necessaria flessibilità in vista dei provvedimenti volti a contrastare la pandemia. In sostanza i governi sono autorizzati a spendere senza preoccuparsi troppo del pareggio di bilancio. E anche le restrizioni sugli aiuti di Stato alle imprese sono sospese. È in questa maniera che i governi hanno potuto adottare le politiche fiscali di cui sopra.

Inoltre è stato varato il Next Generation EU (NGEU). È composto di due parti: il Recovery and Resilience Facility (RRF) e una quota del Multiannual Financial Framework (MFF). Sono fondi che verranno concessi ai governi nazionali per finanziare le spese necessarie alla ripresa economica e alla lotta contro la pandemia.

Verranno concessi sulla base di Piani Nazionali per la Ripresa e la Resilienza (PNRR) con cui i governi stessi espongono il modo in cui intendono spenderli. I Piani dovranno essere approvati prima dalla Commissione e poi dal Consiglio Europeo (a maggioranza qualificata). I fondi saranno dati in diverse tranche, la prima solo sulla base dell’approvazione del PNRR, le successive sulla base della verifica del rispetto degli impegni presi. Quindi sono fondi concessi sotto forte condizionalità.

I fondi RRF saranno finanziati con l’indebitamento. Verranno reperiti sul mercato per un ammontare di 723,8 miliardi. 338 saranno impiegati in sovvenzioni a fondo perduto, 385,8 in prestiti. Sono destinati a finanziare i PNRR nazionali nel periodo 2021-23.

L’MFF sarà finanziato con fondi propri della EU, che sono contributi versati dagli Stati in proporzione al PIL. È spesa pubblica comunitaria che si risolve in fondi strutturali concessi ai governi nazionali ed erogati nel periodo 2021-27. Una parte (83,1 miliardi) rientra nel NGEU.

Il PNRR italiano ha chiesto sovvenzioni per 68,9 miliardi di euro e prestiti per 122,6 miliardi, per un totale di 191,5 miliardi. Buona parte di questi miliardi verrà spesa come segue:

– 55,4 per la transizione verde, cioè principalmente per la mobilità sostenibile, l’efficienza energetica e le energie rinnovabili.

– 26,1 per la transizione digitale, cioè per estendere le reti a banda larga e il 5G, oltre che per favorire la digitalizzazione delle imprese e della pubblica amministrazione.

– 26 per l’istruzione e il mercato del lavoro, a sostegno dell’integrazione scuola-lavoro e di corsi di apprendistato e riqualificazione del lavoro.

– 15,6 per la sanità, specialmente per approfondire la telemedicina e l’assistenza domiciliare. Non ci sono cenni a un eventuale intento di invertire il trend delle privatizzazioni del settore.

– 13,2 per la coesione sociale e territoriale, cioè per la costruzione di alloggi sociali, il finanziamento di sostegni a famiglie, bambini e disabili, la realizzazione di infrastrutture soprattutto nel Mezzogiorno

Sembra un libro dei sogni. Il PNRR italiano è stato elaborato quasi completamente sotto il governo Conte, in collaborazione con gli esperti della Commissione, e completato sotto il governo Draghi. È stato approvato dalla Commissione stessa il 22 giugno.

Ad agosto, dopo l’approvazione del Consiglio, sono stati erogati 24,9 miliardi. Nella relazione di approvazione è messo bene in chiaro che “La Commissione autorizzerà l’erogazione di ulteriori fondi se e quando saranno conseguiti in maniera soddisfacente i traguardi e gli obiettivi previsti” (Commissione Europea, 2021).

La valutazione del Governatore della Banca d’Italia

Il Governatore della Banca d’Italia dà una valutazione molto positiva delle politiche economiche dell’Unione Europea (Visco, 2021). Intanto fa notare che le politiche monetarie sono state fortemente espansive da marzo del 2020, avendo erogato alle banche fondi aggiuntivi per un ammontare di circa 1.500 miliardi di euro ed acquistato titoli del debito pubblico e privato per un ammontare simile.

In questa maniera le banche sono state messe in condizioni di soddisfare il fabbisogno di credito del sistema produttivo, mentre i governi hanno potuto espandere la spesa pubblica senza aggravare il servizio del debito. Così è stato possibile adottare politiche fiscali espansive ricorrendo a deficit di bilancio straordinari che hanno attenuato i danni della recessione.

Visco non si sbilancia come i giornalisti di regime a magnificare la “pioggia di soldi” che arriverà da Bruxelles con il NGEU. Tuttavia sostiene che questo programma avrà effetti positivi in quanto servirà a finanziare i deficit di bilancio con emissione di debito europeo, il che consentirà al governo di diminuire il ricorso diretto al mercato, di ridurre gli interessi sul debito e di allungarne le scadenze, mentre sosterrà la fiducia dei mercati finanziari.

Visco auspica che l’Eurosistema continui a sostenere la ripresa per un po’ di tempo. Ma asserisce che nel lungo periodo la crescita sarà favorita dall’attuazione delle riforme strutturali previste dal PNRR più che da politiche fiscali espansive.

Anche l’azione del Governo italiano è valutata molto positivamente. È servita ad attenuare le conseguenze negative della pandemia sulle famiglie e le imprese e ha evitato un’ondata di fallimenti a catena. È vero che ha aumentato il ruolo del settore pubblico nell’economia.

“Non bisogna però confondere la necessità di uno Stato più efficace nello svolgere le funzioni che già ora gli sono affidate con quella di estenderne i compiti. L’esperienza storica suggerisce che la produzione pubblica di beni e di servizi di mercato porta con sé rischi non trascurabili di fallimento dello Stato”.

Il programma NGEU deve essere usato non per espandere il peso dello Stato, bensì per finanziare riforme strutturali che serviranno a stimolare l’iniziativa privata, a rimuovere gli ostacoli alla concorrenza e a modernizzare l’economia. Perciò i connessi impegni governativi per le riforme dovranno continuare nel futuro oltre l’orizzonte del programma NGEU.

Ci stiamo preparando a una nuova ondata di privatizzazioni? Questa mi sembra essere la chiave di lettura delle considerazioni di Visco – un atto di fede anti-keynesiano basato su un approccio supply side.

Secondo lui, inoltre, la disciplina che il NGEU imporrà al governo dovrà servire anche a migliorare l’efficienza dell’intervento pubblico e il funzionamento delle pubbliche amministrazioni. In questo caso il Governatore non è del tutto esplicito, ma sembrerebbe suggerire che i servizi pubblici debbano essere gestiti con il metodo del New Public Managment – un metodo che vuole imitare il mercato sottoponendo la valutazione della gestione a criteri di efficienza economica invece che di qualità dei beni e dei servizi offerti (Fumagalli, 2020).

Secondo il Governatore sarebbe un errore quello di credere che la crescita economica possa essere sostenuta semplicemente da meccanismi di tipo keynesiano, cioè con politiche fiscali che fanno trainare la produzione anche dalla domanda pubblica.

Al contrario, bisogna agire sul lato dell’offerta con politiche di modernizzazione. Queste politiche devono agire nel lungo periodo facendo crescere l’accumulazione, la produttività e le forze lavoro. In questo modo faranno aumentare l’output potenziale.

Né si deve credere illusoriamente – sostiene con forza Visco – che le varie riforme possano essere fatte senza sostenerne i costi, commettendo l’errore già commesso in passato di finanziare con il debito gli aumenti strutturali della spesa pubblica.

L’elevato debito pubblico espone l’economia al rischio di gravi shock finanziari e genera una forte incertezza che potrebbe far crescere il costo del finanziamento degli investimenti e quindi spiazzare gli investimenti privati.

È vero che attualmente i tassi d’interesse e d’inflazione sono eccezionalmente bassi e che ci si aspetta che il differenziale tra tasso di crescita del PIL e tasso d’interesse medio sul debito resterà positivo nei prossimi anni.

Ciononostante, secondo Visco, bisogna mettere in programma una riduzione dei deficit di bilancio capace di generare un avanzo primario maggiore dell’1%. Il che consentirebbe di riportare il rapporto Debito/PIL al livello del 2019 in dieci anni.

Il Governatore avanza anche una proposta più audace. Il programma NGEU, che è stato varato in un’ottica di intervento temporaneo per far fronte a un’emergenza, deve tuttavia costituire l’occasione per impostare un’ambiziosa riforma dell’impianto politico dell’Unione.

È necessario affiancare la politica monetaria unica con una vera politica fiscale unica, e il NGEU ci dà un’indicazione della direzione in cui ci si deve muovere per attuare questa riforma. Bisogna creare meccanismi permanenti di politica fiscale dell’Unione: innanzitutto, un sostanzioso bilancio comune che non sia vincolato dall’obbligo del pareggio; in secondo luogo, un’espansione delle fonti di entrata autonome della Commissione; in terzo luogo, una riforma delle regole delle politiche fiscali nazionali che riduca drasticamente l’autonomia dei singoli governi; infine la possibilità di emettere in modo permanente debito pubblico comune nella forma di eurobond.

Il debito emesso in relazione alla politica fiscale europea non dovrà essere usato per alleggerire i debiti pubblici nazionali. Tuttavia si può istituire un apposito fondo d’ammortamento nel quale far confluire parte dei debiti pregressi di ciascun paese.

Con gli eurobond si riuscirebbe a creare quella che nei mercati finanziari è definita “attività sicura”, cioè un titolo di credito ad alto rating che verrebbe trattato in mercati dotati di elevato spessore, forte liquidità e ridotta volatilità.

Questa riforma intanto servirebbe ad accrescere l’efficacia della politica monetaria europea, presumibilmente perché il quantitative easing, così come le politiche restrittive che saranno necessarie quando l’inflazione tornerà a mordere, si estrinsecheranno con operazioni di mercato aperto che avranno come oggetto titoli europei del debito pubblico omogenei e di valore stabile. Inoltre servirebbe a fare dell’euro una valuta internazionale competitiva con il dollaro.

Per capire quest’ultima tesi si deve riflettere sul fatto che le riserve valutarie di molti paesi sono detenute in parte nella forma di investimenti in titoli del debito pubblico del paese che produce la valuta internazionale.

La cosa ha senso se: 1) il paese che li emette non è esposto a rischi di default, 2) il mercato dei suoi titoli pubblici è spesso e liquido, 3) il suo tasso di cambio è stabile e il rischio di svalutazione è basso. L’euro ha fatto concorrenza al dollaro soprattutto perché ha sempre avuto un tasso di cambio stabile con tendenze alla rivalutazione, in altri termini perché era più forte del dollaro per la caratteristica (3).

Tuttavia il dollaro è considerato più appetibile per la sua maggior forza nelle caratteristiche (1) e (2). Ciò spiega perché il peso dell’euro tra le valute internazionali non ha mai superato il 28%. Nel 2020 il 59% delle riserve mondiali di valuta erano in dollari, il 21% in euro, il 6% in yen, il 5% in sterline, il 2% in yuan.

Dal 2009 il peso del dollaro e dell’euro sono in costante diminuzione, quello delle altre 3 valute in aumento. Questa situazione verrebbe corretta a favore dell’euro con una riforma della politica di bilancio europea come quella suggerita da Visco.

Con tale tipo di riforma l’Unione Europea diventerebbe più forte all’interno, poiché aumenterebbero i poteri della Commissione nei confronti degli Stati nazionali, e più imperialista all’esterno, poiché aumenterebbe il suo signoraggio monetario globale.

Tenendo conto del fatto che anche Draghi aveva suggerito una riforma del genere, si può supporre che questa sia la linea politica portata avanti in Europa dalla classe dirigente italiana, o meglio, dal nucleo forte della classe dirigente, cioè dall’élite della Banca d’Italia – il nucleo che, lungo la discendenza Carli-Ciampi-Draghi, ha effettivamente governato l’economia Italiana negli ultimi 70 anni.

In sintesi, Visco valuta positivamente:

(a) la politica monetaria espansiva della BCE,

(b) il NGEU come strumento per finanziare le riforme strutturali più che le politiche fiscali espansive,

(c) le condizionalità riformatrici a favore dell’iniziativa privata che pone al governo italiano,

(d) la possibilità di fare un fondamentale passo avanti nell’architettura politica europea.

Un ottimismo ingiustificato

Sul punto (a) non c’è nulla da obiettare. La politica monetaria della BCE è stata espansiva ed è servita, tra le altre cose, a consentire ai paesi con forte debito pubblico, come l’Italia, di fare politiche fiscali espansive indebitandosi a basso costo.

Semmai si potrebbe osservare che la politica monetaria avrebbe potuto essere ancora più coraggiosa, espandendo ulteriormente gli acquisti di titoli con il programma PEPP allo scopo di abbassare ancora di più gli spread rispetto al Bund tedesco.

Ho dei seri dubbi invece sulla fondatezza delle valutazioni (b) e (c). Intanto dobbiamo domandarci: Siamo sicuri che il NGEU è uno strumento di finanziamento veramente efficace? Da dove vengono i 191,5 miliardi di euro che l’Italia otterrà dall’Unione Europea?

L’Europa finanzia i 723,8 miliardi dell’RRF emettendo bond, cioè indebitandosi. Chi li ripagherà poi questi debiti? Le cose stanno così:

– gli interessi (circa 7-8 miliardi) li paga dalla Commissione con risorse proprie,

– i rimborsi li paga la Commissione con risorse proprie per un ammontare di circa 18-20 miliardi,

– il resto lo pagano i paesi che ricevono i fondi, e pagheranno il 100% per i prestiti (per l’Italia 122,6 miliardi).

Si dice che L’Italia avrebbe comunque un vantaggio perché non pagherebbe gli interessi, che sarebbero a carico dei fondi propri della Commissione. Ma da dove vengono questi fondi propri? Be’, vengono dai contributi al bilancio europeo pagati dai vari paesi.

Certo ci sarebbe un vantaggio per l’Italia perché lo spread dei bond europei sarebbe inferiore a quello dei BTP (nella prima emissione di bond lo spread è stato dello 0,3% mentre quello dei BTP era dell’1%). Tuttavia lo stesso vantaggio potrebbe essere ottenuto con un’estensione del PEPP.

Ma ci sono le sovvenzioni – si dice – e queste sono a fondo perduto! Sì certo, ma da dove vengono i soldi per ripagare il debito che finanzia le sovvenzioni? Ebbene vengono dai contributi versati alla Commissione dai vari paesi, e questi sono pagati in proporzione al PIL.

Ora, siccome le sovvenzioni vengono concesse in funzione di parametri di sofferenza economica (reddito pro-capite, disoccupazione ecc.) si calcola che l’Italia dovrebbe ricevere un trasferimento netto (sovvenzione – contributi) positivo. Sui 68,9 miliardi di sovvenzioni riceverà un trasferimento netto di circa 30 miliardi, impegnati nei primi 3 anni, cioè 10 miliardi l’anno.

Tuttavia se il calcolo viene fatto sul periodo in cui possono essere erogati, cioè 6 anni, saranno 5 miliardi. Forse è più corretto questo calcolo, ma per non sembrare ipercritico qui privilegerò il primo, assumendo che le sovvenzioni vengano erogate in 3 anni.

A questo trasferimento netto vanno poi sottratti i contributi che l’Italia dovrà versare in generale per le risorse proprie della Commissione. L’Italia è contribuente netto del bilancio europeo. Tra il 2012 e il 2018 (quando non c’era il NGEU) ha versato al netto circa 5,2 miliardi l’anno.

Per il periodo tra il 2021 e il 2027 il governo Conte prevedeva un versamento netto di circa 3 miliardi l’anno. Insomma, probabilmente l’Italia incasserà, in media annua, un trasferimento netto annuo tra i 5=10-5 e i 7=10-3 per 3 anni. Diciamo che riceverà circa 6 miliardi di euro l’anno. Non è molto. Rispetto agli 812 miliardi di spesa pubblica previsti per il 2021 è lo 0,7%.

Siccome per i soldi presi a prestito con il NGEU il vantaggio dell’Italia è molto basso e virtualmente nullo, possiamo giungere alla seguente conclusione: la pioggia di soldi in arrivo da Bruxelles è una miseria (Canelli, Fontana, Realfonzo e Veronese Passarella, 2021; Del Monaco, 2020; Fazi, 2020a; Stirati, 2021). Di soldi ce ne daranno pochi, maledetti e non subito. Soprattutto maledetti, perché per darceli pretendono che ci mettiamo il cappio al collo, cioè…

Veniamo al punto (c) delle valutazioni di Visco. Saranno veramente positive le condizionalità prefigurate dal NGEU e anticipate dal PNRR? In realtà le condizionalità si preannunciano come molto pervasive, abbracciando tutti gli strumenti di politica economica.

Prevedono riforme strutturali (sulla giustizia, il fisco, l’ambiente, la digitalizzazione, la ricerca, l’istruzione, la sanità, il lavoro) che verranno decise dalla Commissione – o meglio, da un governo italiano più liberista della Commissione stessa.

Le raccomandazioni comunque saranno stringenti perché ricattatorie: prima il governo deve dimostrare di essere stato obbediente, poi prenderà i soldi. Si noti che per avere i soldi, i piani di spesa dovranno essere approvati dalla Commissione e dal Consiglio.

Peraltro, si tenga presente che i fondi verranno resi disponibili quando l’economia: 1) sarà già in piena ripresa, 2) avrà un debito enorme (che la Commissione già valuta come “altamente rischioso nel medio termine”), 3) avrà un disavanzo eccessivo e 4) avrà probabilmente un output gap positivo. Quindi ci saranno quattro motivi per cui le raccomandazioni di politica fiscale saranno improntate all’austerità.

Appena la clausola di salvaguardia verrà sospesa, si attiverà la sorveglianza rafforzata del Semestre europeo e la Commissione, come ha già annunciato, pretenderà “politiche fiscali prudenti” con la creazione di un avanzo primario positivo forse dal 2023 (quando sarà stato recuperato il livello del PIL pre-crisi).

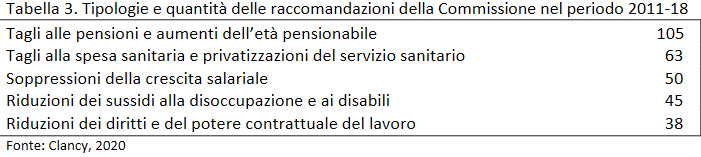

E quale sarà il contenuto sociale delle raccomandazioni della Commissione? Certo nessuno può prevedere cosa passerà per le menti della von der Leyen & company nei prossimi tre anni. Ma se dobbiamo basarci sull’esperienza del passato, non credo che potremo aspettarci raccomandazioni molto popolari. L’esperienza ci insegna che le raccomandazioni saranno prevalentemente dei tipi esposti nella tabella 3.

Perché è stato fatto il “conticidio” che ha portato al “governo dei migliori”?

Conoscendo Draghi, possiamo prevedere che il suo governo si troverà in perfetta sintonia con le raccomandazioni della Commissione, se saranno di quel tipo, e probabilmente le anticiperà. Il che ci fornisce un indizio su uno dei motivi per cui Conte è stato sostituito da super-Mario.

La chiave di lettura ce la danno delle frasi pronunciate da certi protagonisti della recente commedia politica italiana. Ad esempio Renzi, il sicario, in una conferenza stampa del 13 gennaio 2021 ha sparato: Conte è incapace di fare le “riforme strutturali”, perciò “si deve dimettere, poi può succedere di tutto. Magari arriva Draghi”.

Magari Renzi non sa neanche cosa significa “riforme strutturali”, ma potrebbe aver orecchiato parole dei mandanti. Bonomi, presidente di Confindustria, in un’intervista sul Corriere del 14 gennaio 2021 è stato esplicito sugli obiettivi delle riforme strutturali: “Mi auguro un governo disponibile ad ascoltare chi sa far crescere il Paese”.

Il PNRR può anche essere un libro dei sogni, ma gli impegni che prevede sono piuttosto generici, e quindi tutto si giocherà nelle interpretazioni in fase attuativa. Come ha osservato il Commissario europeo per gli affari economici e monetari, Gentiloni, in un’intervista su Repubblica del 29 dicembre 2020: la cosa nel Recovery Plan “che mi preoccupa di più è l’attuazione, l’esecuzione del piano. Perché il Diavolo non è nei dettagli del piano ma nelle procedure per eseguirlo”.

Dunque, senza voler esaltare il governo Conte, ci si può domandare: potevano i poteri forti europei e italiani fidarsi di uno che ha fatto il blocco dei licenziamenti, introdotto “quota 100” e concesso il reddito di cittadinanza, e si apprestava a varare la riforma blocca-prescrizione?

Con Draghi possono stare tranquilli. Infatti ha deciso subito un condono fiscale e lo sblocco dei licenziamenti. Poi ha istituito un Ministero della Transizione Ecologica il cui programma di riforme prevede, tra le altre cose, la ricerca e la coltivazione di idrocarburi e l’impiego pacifico dell’energia nucleare! Più affidabile di così…

Inoltre si appresta a varare una riforma Cartabia che neutralizza la blocca-prescrizione introducendo l’improcedibilità. Questa genialata “giuridica” merita una breve spiegazione, e la metterò facile facile: Se un capitalista è condannato per omicidio bianco (non ha rispettato le norme di sicurezza in fabbrica) o corruzione (ha pagato tangenti) o disastro ambientale, arruola un super avvocato capace di trascinare il processo d’appello per 3 anni e la condanna è annullata.

La ministra, oltre che prestigiosa giurista costituzionale, si è rivelata anche grande esperta di economia internazionale, dichiarando che la sua riforma della giustizia servirà anche ad attrarre più investimenti esteri. Al dumping fiscale di Irlanda, Olanda e Lussemburgo il nostro governo risponde italianamente col dumping criminale.

Se non passa la riforma Cartabia l’Europa ci taglia i fondi! Draghi dixit. Ecco a che serve il Recovery Fund. Questo tipo di argomentazione è una grande novità. Finora l’antifona dei governi che facevano boiate era: “dobbiamo farlo perché ce lo chiede l’Europa”.

D’ora in poi sarà più forte: “dobbiamo farlo se no l’Europa ci taglia i fondi”. È un efficace cambiamento di metodo nella giustificazione propagandistica.

Quanto alla sostanza, ciò che rende importante il Recovery Fund, e la ragione per cui in Italia si vuole che lo gestisca Draghi, è che incoraggia politiche capaci di favorire “chi sa far crescere il paese”. È in gioco molto di più della distribuzione di sovvenzioni – che peraltro sono piuttosto scarse, come abbiamo visto.

Sono in ballo grosse riforme strutturali ed è fondamentale che siano fatte nell’ottica di rimuovere gli ostacoli alla concorrenza e stimolare l’iniziativa privata. Visco è stato esplicito.

Il Governatore è stato esplicito anche su un’altra riforma fondamentale quando ha proposto di fare un passo avanti nella costruzione dell’architettura politica europea con l’emissione permanente di eurobond e l’ampliamento del bilancio europeo. Anche Draghi sostiene questa linea. Chiamiamola quindi “linea Draghi-Visco”.

Alcuni politici e alcuni osservatori si aspettano una riforma del Patto di Stabilità e Crescita quando saremo usciti dalla crisi covid e le clausole di salvaguardia verranno sospese. Ad esempio, Gentiloni prevede una revisione del Patto di Stabilità in autunno, pur senza modificare i Trattati.

Le proposte sono varie, e vanno da quella di “scartare le regole fiscali in favore di standard fiscali – prescrizioni qualitative che lasciano spazio alla valutazione” (Blanchard, Leandro e Zettelmeyer, 2021), a quella di eliminare l’output gap come strumento d’indirizzo per la politica economica, avanzata da Massimo Bordignon dell’European Fiscal Board, per non dire di quella, proposta sempre dall’European Fiscal Board, di introdurre una Golden Rule che consenta di scorporare alcune spese per investimenti dai calcoli che servono a definire le regole fiscali più stringenti. Quali spese per investimenti?

Draghi si è sbilanciato, sia pur ellitticamente, quando, alle kermesse di Comunione e Liberazione, ha proposto la distinzione tra debito buono e debito cattivo, distinzione che ha poi ripreso in un intervento all’Accademia dei Lincei.

“La transizione energetica, la consapevolezza dell’importanza della ricerca e il percorso che porterà le generazioni future verso gli obiettivi del 2030 e del 2050 attribuiscono allo Stato un ruolo attivo che è cruciale. Non solo nella costruzione di infrastrutture chiave nella ricerca e nello sviluppo. Ma soprattutto nel catalizzare gli investimenti privati nelle aree di priorità. Dando fiducia. Semplificando le procedure. Aiutando le imprese a gestire il rischio in aree nuove […] Le certezze fornite dall’Europa e dalle scelte del governo […] l’abbondanza di mezzi finanziari pubblici e privati sono circostanze eccezionali per le imprese e le famiglie che investiranno capitali e risparmi in tecnologia, formazione, modernizzazione” (Draghi, 2021). Ecco quali sono gli investimenti pubblici che generano debito buono: quelli che servono a “catalizzare gli investimenti privati”.

Il debito cattivo invece sarebbe quello generato da spese pubbliche che scialacquano i soldi per mantenere in vita imprese senza futuro – mettiamo, come l’Alitalia o il Monte dei Paschi?

Ora, ipotizziamo che questa boutade sul debito buono e cattivo venga fatta propria dalla Commissione Europea. Non sarebbe un criterio comodo per definire la Golden Rule e per distinguere il disavanzo pubblico che andrebbe finanziato con eurobond da quello che andrebbe ad alimentare il mercato dei BOT e dei BTP?

Cosa converrebbe fare all’Italia?

Abbiamo visto che le valutazioni (b) e (c) di Visco sono ingiustificatamente ottimiste. Non è vero che il NGEU è un efficace strumento di politica espansiva, e non è prevedibile che le condizionalità riformatrici che imporrà sosterranno la crescita del benessere collettivo.

Alla luce di ciò ci si può domandare cosa converrebbe fare all’Italia. La risposta che darò a questa domanda è articolata in due piani, diciamo, piano A e piano B.

Piano B: Se l’Italia deve restare nell’EU, allora la cosa migliore da fare sarebbe quella suggerita dall’economista tedesco Daniel Gros: chiedere un temporaneo stop ai contributi dovuti a Bruxelles per un periodo di 7 anni.

Va da sé che, insieme ai contributi versati, verrebbero bloccate le sovvenzioni concesse. Si otterrebbe comunque un risparmio netto tra i 20 e i 35 miliardi. È più o meno l’ammontare di sovvenzioni nette che si otterrebbero con il NGEU, ma con una differenza sostanziale: il governo non dovrebbe sottostare ai ricatti della Commissione e potrebbe fare politiche fiscali espansive senza dover obbedire alle sue raccomandazioni. Potremmo fare a meno del governo dei migliori.

Ma si potrebbero fare cose ancora più audaci. Però, prima di proporre il piano A, devo richiamare la valutazione (d) di Visco, ovvero quella che ho definito “linea Draghi-Visco” sulla riforma della politica fiscale europea: eurobond con espansione del bilancio pubblico comunitario. Ammesso che la linea passi, sarebbe un vantaggio per l’Italia?

Da una parte lo sarebbe perché consentirebbe di scaricare sugli altri popoli europei il rischio di default generato dall’elevato debito pubblico, soprattutto perché permetterebbe di ridurre questo rischio, con conseguente abbassamento degli interessi da pagare (Cesaratto, 2021). Però, d’altra parte, causerebbe uno svantaggio più grave.

La riforma proposta dovrebbe essere attuata in modo tale da evitare l’azzardo morale dei paesi altamente indebitati. Al tal fine deve imporre una sorveglianza ancora più stretta sull’operato dei governi nazionali. Così la nostra economia resterebbe definitivamente intrappolata nelle politiche di austerità.

C’è un’alternativa agli eurobond? Certo che c’è, ed è quella di un rapido ritorno alle tradizionali politiche di austerità. È la linea proposta, tra gli altri, dal cane lupo tedesco Wolfgang Schäuble: “in Europa urge tornare a una severa disciplina fiscale” (Financial Times, 2 giugno 2021). Questa linea sembra sostenuta anche dal democristiano Armin Laschet, probabile successore della Merkel alla guida della Germania (mammamia! un altro Arminio sui sentieri Roma!), ma anche dal ministro delle finanze socialdemocratico Olaf Scholz.

Sembrerebbe che oggi nell’EU stia per iniziare una grande partita Italia-Germania: Draghi-Visco vs Schäuble-Laschet, ovvero un passo avanti verso l’integrazione europea oppure un passo indietro verso il rigore fiscale.

Sinceramente non so quale delle due linee converrebbe di meno all’Italia. Se vince la linea Schäuble-Laschet si torna presto – non più tardi del 2023 secondo il vicepresidente della Commissione Vladis Dombrovskis – a quella politica di austerità, di redistribuzione regressiva del reddito, di peggioramento dei servizi pubblici, di privatizzazioni selvagge e di crescita zero con cui il popolo italiano si è impoverito negli ultimi vent’anni.

Ma ho paura che, se vince la linea Draghi-Visco, tutte queste belle cosette saranno strutturalmente imperniate nella riforma che priverà il governo italiano anche di quel minimo di autonomia di cui ancora gode. In parole povere, per il popolo italiano andrebbe male in entrambi i casi, e forse peggio se vincesse la linea Draghi!

Per di più c’è il grosso problema del nostro debito pubblico, che è previsto ascendere al 160% del PIL nel 2021 (ma mi aspetto che andrà oltre). Attualmente è considerato poco rischioso per via del PEPP messo in atto dalla BCE.

Ma questo è un programma d’emergenza, cioè temporaneo. Verrà sospeso quando saremo fuori della pandemia. Se poi dovesse accadere che l’inflazione, che ha già ricominciato a crescere, superasse il 2% (come è probabile che accada con l’economia in ripresa), i tassi d’interesse aumenterebbero, la BCE non potrebbe fare politiche espansive e il problema del debito esploderebbe di nuovo con una crisi che potrebbe essere ben più grave di quella del 2011-12.

Non a caso diversi economisti, come i tedeschi Hans-Werner Sinn e Friedrich Heinemann, hanno proposto una ristrutturazione del debito pubblico italiano. Anche la riforma del MES sembra muoversi in questa direzione, in quanto da una parte ostacola l’accesso ai fondi MES per i paesi con debito non sostenibile, così incoraggiandoli alla ristrutturazione, dall’altra prevede l’estensione dell’emissione di debito con clausole di aziona collettiva (CAC).

Queste servono proprio a facilitare le ristrutturazioni, in quanto impediscono che una minoranza di creditori faccia causa allo Stato in default contro la volontà della maggioranza (Fazi, 2020b).

In passato si scommetteva sul fatto che gli altri paesi europei, cioè le loro banche, non potessero permettersi una ristrutturazione del debito italiano. Oggi questa forma di ricatto funziona poco, perché solo il 20% circa del nostro debito è in mani straniere (nel 2010 era il 50%). Insomma, una ristrutturazione del debito pubblico italiano quando saremo fuori della crisi covid è abbastanza probabile. E questo è un altro motivo per cui il governo italiano deve essere guidato da un uomo di cui le grandi banche possano fidarsi.

La ristrutturazione potrebbe essere una buona cosa per gli italiani, se attuata da un governo popolare che la facesse pagare alla speculazione e alle banche, ad esempio con una drastica sforbiciata e/o un buy out (Screpanti, 2017). Sarebbe una pessima cosa, se fatta da un governo ultraliberista sotto tutela della Commissione Europea. Il quale potrebbe mettere il paese in mano alla troika e scatenare un’operazione di macelleria sociale come quella che Draghi e Schäuble imposero alla Grecia nel 2015.

È vero che c’è la possibilità di una ristrutturazione “soft”. La quale consisterebbe nella sterilizzazione del debito pubblico detenuto dalla Banca d’Italia, da attuare trasformandolo in rendita perpetua oppure non rimborsandolo alla scadenza. Oggi è il 26%, ma potrebbe arrivare rapidamente a oltre il 30%.

Tuttavia con una ristrutturazione del genere il rapporto Debito/Pil resterebbe abbastanza alto, tra il 110% e il 120%; e anche se una parte potesse essere convertita in eurobond, non si uscirebbe da una condizione di rischio in forza della quale il governo sarebbe comunque costretto a fare politiche di austerità.

In parole povere, se si deve fare una ristrutturazione del debito, deve essere massiccia; e se si vuole farla pagare agli speculatori invece che al popolo, sarebbe meglio che l’Italia stesse fuori dell’EU. D’altra parte una massiccia ristrutturazione del debito italiano potrebbe scatenare una crisi dell’euro, e questa potrebbe portare alla rottura dell’EU o all’uscita dell’Italia.

Non bisogna averne paura. Anzi, sarebbe una buona cosa: una breve crisi finanziaria (con qualche banca che viene salvata dal fallimento riportandola sotto la proprietà pubblica) e poi ci si sarebbe liberati dall’oppressore (Screpanti, 2017). Tolto il dente guasto, si può ricominciare a masticare bene.

Non sono un nazional-sovranista e non sono contrario all’unificazione europea. Sono contrario a un’unificazione governata da un’oligarchia antidemocratica e ultraliberista. E sono contrario alle politiche con cui quest’oligarchia ha impoverito il popolo e devastato la classe operaia non solo in Italia. Perciò vagheggio il…

Piano A: per il popolo italiano la cosa migliore da fare è l’Italexit. E tanto meglio se questa riuscisse a innescare una rottura dell’EU. È un pensiero utopico? Forse, ma non più del pensiero di chi crede che l’Italia possa uscire dalla depressione economica e dal disastro sociale restando nell’EU.

Appendice: La perversione dell’output gap

Ho più volte menzionato il concetto di “output gap”, suggerendo che è uno strumento importante per orientare le politiche economiche. Qui voglio spiegarlo brevemente per mostrare come potrebbe essere usato nel prossimo futuro per “costringere” il governo italiano a fare politiche di austerità.

È definito così: Output gap = (𝑌−𝑌e)/𝑌e , dove 𝑌 è il PIL effettivo e 𝑌e è il PIL potenziale. Per orientare le politiche fiscali si usa la seguente regola:

– Se l’output gap è negativo la politica deve essere espansiva.

– Se l’output gap è positivo la politica deve essere restrittiva.

Il PIL potenziale è quello massimo, ovvero quello di equilibrio con piena occupazione non inflazionistica. È bene sapere che per il pensiero economico mainstream un “tasso di disoccupazione di piena occupazione” può ben essere superiore al 15%!

La crescita del PIL potenziale dipende dalla crescita della produttività del lavoro, della forza lavoro e del capitale. Il fatto è che queste tre grandezze dipendono a loro volta dalla crescita effettiva. Non a caso gli statistici “sempliciotti” della Commissione stimano 𝑌e sulla base di una media mobile di 𝑌 (Cassese D. 2019; Tooze, 2019).

Il tasso d’aumento della produttività, p, è funzione crescente del tasso d’aumento del PIL, y, come secondo la legge di Kaldor-Verdoorn: p=a+by, con b che è prossimo a 0,5. Il che vuol dire che quando il PIL effettivo aumenta, diciamo, del 4%, la produttività del lavoro aumenta endogenamente grosso modo del 2%, e ciò perché con la crescita degli investimenti si rinnovano più facilmente i macchinari obsoleti, mentre con la crescita delle dimensioni delle imprese si attivano le economie di scala.

D’altronde, quando la domanda ristagna si fanno pochi investimenti e quindi la capacità produttiva cresce poco. Infine, quando la disoccupazione è elevata e duratura, molti lavoratori (specialmente donne) smettono di cercare lavoro, il che riduce la forza lavoro.

Così si può innescare un circolo vizioso per cui la bassa crescita del PIL genera una bassa crescita della produttività, della capacità produttiva e della forza lavoro, e quindi dell’output potenziale, portando l’output gap su valori positivi perfino in presenza di crescita zero. Di conseguenza le politiche fiscali dovranno essere restrittive e la crescita del PIL resterà bassissima.

In nessun paese questa perversione è osservabile bene come in Italia, dove si è effettivamente verificato l’assurdo di politiche che la Commissione vuole restrittive quando l’economia cresce a un tasso prossimo zero. Ad esempio nel 2018, con una crescita dello 0.9% l’output gap fu di +0,2.

Così la Commissione aprì una Procedura di Deficit Eccessivo contro l’Italia ritenendo che la sua economia fosse a rischio di surriscaldamento! Nel 2019, con una crescita dello 0,3%, l’output gap era stimato a +0,6%. Quindi, se non ci fosse stata la pandemia, la politica fiscale del 2020 avrebbe dovuto essere restrittiva.

Bibliografia

Blanchard O., Leandro A. e Zettelmeyer J. 2021. Che fare delle regole fiscali europee? Le Grand Continent.

Canelli R., Fontana G., Realfonzo R. e Veronese Passarella M. 2021. Are EU policies effective to tackle the covid-19 crisis? The Case of Italy, Review of Political Economy.

Cassese D. 2019. Crescita e PIL potenziale: le stime controverse di Bruxelles, Economia e Politica.

Cesaratto S. 2021. Eurobond: La mossa dell’Italia per evitare austerità e ristrutturazione del debito, Ilsussidiario.net.

Clancy E. 2020. Discipline and punish: End of the road for the EU’s Stability and Growth Pact? Martin-schirdewan.eu, Bruxelles.

Commissione Europea. 2021. Proposta di DECISIONE DI ESECUZIONE DEL CONSIGLIO relativa all’approvazione della valutazione del piano per la ripresa e la resilienza dell’Italia, Bruxelles.

Del Monaco A. 2020. Recovery fund: I conti sui sussidi danno saldo negativo per l’Italia, Huffpost.

Draghi M. 2021. Draghi ritorna su differenza tra debito buono e debito cattivo, Finanza.com.

Draghi M. e Franco D. 2021. Italy’s stability programme, Ministero dell’Economia e delle Finanze, Roma.

Fazi T. 2020a. Recovery Fund: Manuale di autodifesa contro la propaganda di regime, La Fionda.

Fazi T. 2020b. Lo spieghìno: Il “nuovo” MES riformato? È peggio di quello vecchio, La Fionda.

Fumagalli A. 2020. La presunta svolta della politica economica europea ai tempi del Covid 19: Verso il G20 della finanza a Venezia, Effimera.

Screpanti E. 2017. Un’altra Europa è impossibile ma necessaria, Il Ponte.

Stirati A. 2021. Le ombre sul Recovery Fund, MicroMega.

Tooze A. 2019. Output gap nonsense, Social Europe.

Visco I. 2021. Considerazioni finali del governatore, Banca d’Italia, Roma.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa