L’estate scorsa, quando gli Stati Uniti sono fuggiti dall’Afghanistan, ho scritto un articolo sulla storia del dominio del dollaro USA, sostenendo allora che il dollaro USA sarebbe rimasto la valuta mondiale dominante per il prossimo futuro, ma che era in declino relativo rispetto alle altre valute, proprio perché l’imperialismo USA è in declino relativo rispetto alle altre economie rivali dalla metà degli anni ’70.

L’invasione russa dell’Ucraina ha riportato alla ribalta questa discussione tra gli economisti mainstream e gli strateghi del capitale globale.

Il discorso è che il dominio del dollaro statunitense tramonterà e che l’economia mondiale è destinata a dividersi in due blocchi: Ovest e Est – dove l’Ovest è costituito da Stati Uniti, Europa e Giappone; e l’Est dai regimi “autocratici” di Russia e Cina, insieme all’India. Ma è questa la probabile riconfigurazione delle valute e dei flussi di capitale?

Nel mio post precedente, ho trattato in dettaglio il declino storico del dominio del dollaro USA nel commercio, nei flussi di capitale e come valuta di riserva. Non lo ripeterò di nuovo. Invece, in questo post, cercherò di guardare al futuro e alle conseguenze dei nuovi sviluppi nelle lotte competitive tra le potenze imperialiste, le economie ‘emergenti’ che resistono al dominio ‘occidentale’; e il più ampio mondo dei paesi periferici e poveri.

I concorrenti internazionali dell’imperialismo statunitense, come la Russia e la Cina, hanno abitualmente chiesto un nuovo ordine finanziario internazionale e hanno lavorato per spodestare il dollaro al vertice dell’attuale regime valutario globale.

L’aggiunta del renminbi, nel 2016, al paniere di valute che compone i diritti speciali di prelievo del FMI ha rappresentato un importante riconoscimento globale del crescente uso internazionale della valuta cinese. E le conseguenze del conflitto in Ucraina accelereranno chiaramente questa spinta da parte della Russia e della Cina, dato che affrontano severe e lunghe sanzioni nei mercati commerciali e monetari che ridurranno il loro accesso al dollaro e all’euro.

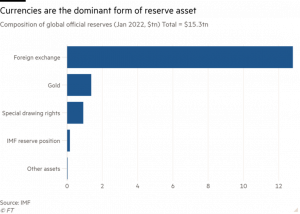

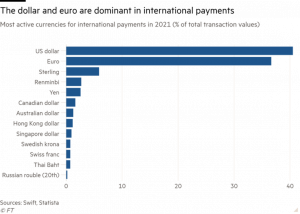

Ma non c’è ancora una vera alternativa nei mercati internazionali al dollaro USA. In primo luogo, non ci può essere un ritorno all’oro come merce monetaria internazionale; e il ruolo del denaro internazionale come creato dal FMI nei Diritti Speciali di Prelievo (DSP) è minimo; mentre è un futuro volatile quello con altri potenziali asset monetari come le criptovalute. E il dollaro statunitense (e in misura minore l’euro) rimane dominante nei pagamenti internazionali.

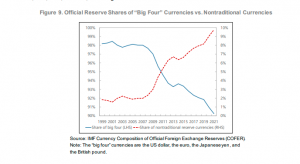

Tuttavia, un recente working paper del FMI rivela una tendenza importante. Il dollaro statunitense non viene gradualmente sostituito dall’euro, o dallo yen, o persino dal renminbi cinese, ma da una serie di valute minori. Secondo il FMI, la quota di riserve detenute in dollari dalle banche centrali è scesa di 12 punti percentuali dall’inizio del secolo, dal 71% del 1999 al 59% del 2021.

Ma questo calo è stato accompagnato da un aumento della quota di quelle che il FMI chiama “valute di riserva non tradizionali”, definite come valute diverse dalle “quattro grandi” del dollaro statunitense, dell’euro, dello yen giapponese e della sterlina britannica, vale a dire come il dollaro australiano, il dollaro canadese, il renminbi cinese, il won coreano, il dollaro di Singapore e la corona svedese.

Ma questo calo è stato accompagnato da un aumento della quota di quelle che il FMI chiama “valute di riserva non tradizionali”, definite come valute diverse dalle “quattro grandi” del dollaro statunitense, dell’euro, dello yen giapponese e della sterlina britannica, vale a dire come il dollaro australiano, il dollaro canadese, il renminbi cinese, il won coreano, il dollaro di Singapore e la corona svedese.

L’FMI ha scoperto che questo passaggio alle “valute non tradizionali” è stato di ampia portata: “identifichiamo 46 diversificatori attivi che hanno spostato i loro portafogli in questa direzione, tanto che ora detengono almeno il 5% delle loro riserve in valute non tradizionali“.

I paesi che accumulano quello che il FMI chiama riserve valutarie “in eccesso”, cioè oltre a quelle necessarie per affrontare qualsiasi crisi commerciale o valutaria, stanno sempre più dirottando questo eccesso dalle “quattro grandi” valute di dollari, euro, sterlina e yen verso altre valute più piccole.

Il FMI calcola che le riserve in eccesso ora ammontano a 1,5 trilioni di dollari (inclusa la Cina), o il 25-30% delle riserve totali nelle economie non imperialiste.

Poi ci sono i paesi che non hanno riserve “in eccesso”, ma al contrario, hanno scarse riserve di dollari. Alcuni di questi hanno anche fatto ricorso ad asset valutari alternativi come le criptovalute (El Salvador e Nigeria). Per esempio, un anno fa, El Salvador ha adottato il bitcoin come moneta legale e ora ha annunciato l’emissione di un titolo di stato da pagare in bitcoin.

Queste cosiddette obbligazioni “vulcaniche” (El Salvador è vulcanica), sono progettate per raccogliere fondi per il governo e gli investitori vendendo alla fine le obbligazioni in dollari in cinque anni. Naturalmente, tutto dipende dal fatto che il valore in dollari del bitcoin salga per allora. Ma guardate la volatilità del tasso di cambio del bitcoin in dollari nell’ultimo anno.

Tutto questo suggerisce che lo spostamento della forza delle valute internazionali dopo la guerra in Ucraina non sarà in un blocco Ovest-Est, come molti sostengono, ma invece verso una frammentazione delle riserve di valuta; per citare il FMI: “se il dominio del dollaro arriva alla fine (uno scenario, non una previsione), allora il biglietto verde potrebbe essere abbattuto non dai principali rivali del dollaro ma da un ampio gruppo di valute alternative“.

Questo potrebbe avere conseguenze ancora peggiori per la pace mondiale e per la regolare espansione dell’economia capitalista mondiale di una grande scissione tra Ovest e Est. Infatti, implica quasi una situazione valutaria anarchica in cui le economie imperialiste, in particolare gli Stati Uniti, potrebbero perdere il controllo sui mercati valutari mondiali.

Implica anche che la speranza keynesiana di un nuovo ordine mondiale coordinato nel denaro globale, nel commercio e nella finanza è esclusa.

Kevin Gallagher e Richard Kozil-Wright, economisti di sinistra dell’UNCTAD (Conferenza delle Nazioni Unite per il Commercio e lo Sviluppo), in un nuovo libro, The Case for a New Bretton Woods, sostengono che all’indomani della pandemia, i governi hanno l’opportunità di attuare riforme radicali per “(coraggiosamente) riscrivere le regole per promuovere un ordine economico mondiale post-Covid prospero, giusto e sostenibile – un momento Bretton Woods per il XXI secolo“, o “rischiamo di essere inghiottiti dal caos climatico e dalla disfunzione politica“.

Gli autori si richiamano all’accordo di Bretton Woods, di ispirazione keynesiana, che stabiliva regole internazionali per un commercio armonioso e flussi di capitale che i paesi avrebbero seguito.

Bretton Woods fu apparentemente un grande successo nei primi due decenni post-1945 di prosperità e crescita. Gli autori ritengono che il grande capitale finanziario non era coinvolto nell’accordo, il quale invece seguiva a livello internazionale il programma di grande successo del New Deal per l’occupazione e la crescita istituito dal presidente americano Roosevelt per porre fine alla Grande Depressione degli anni ’30: “il tentativo di Washington di internazionalizzare il New Deal“.

Gallagher e Kozul-Wright notano: “il New Deal non solo ha abbandonato il Gold standard, ma ha anche rotto con la più ampia agenda internazionale liberale, affrontando l’élite finanziaria sia in patria che all’estero e ha aperto la porta a una narrazione alternativa a sostegno di un’agenda di politica pubblica attiva”.

Gli autori sostengono che questo è il modello a cui dobbiamo tornare per realizzare un’espansione armoniosa e uniforme dell’economia mondiale da qui in avanti. “Fornisce un progetto di cambiamento che nessuno interessato al futuro del nostro pianeta può permettersi di perdere“.

Sfortunatamente, questo “progetto” non accadrà nel XXI secolo – al contrario. L’accordo di Bretton Woods fu possibile solo perché, nel 1944, gli Stati Uniti governavano il mondo e potevano dettare i termini per il commercio internazionale, i pagamenti e i controlli valutari.

E i primi due decenni dopo il 1944 furono un periodo di alta redditività del capitale nelle maggiori economie che permise a tutti i partecipanti di guadagnare (anche se in modo ineguale) dal bottino del lavoro a basso costo a livello globale (a spese del cosiddetto terzo mondo, che non aveva voce in capitolo a Bretton Woods) e dall’introduzione di nuove tecnologie sviluppate durante la guerra.

Ma come la teoria marxista ha dimostrato, questa “età dell’oro” non poteva durare una volta che la redditività del capitale ha cominciato a scendere e quando il dominio degli Stati Uniti nel commercio e nei flussi di capitale ha cominciato a diminuire.

La fine di Bretton Woods fu un prodotto del cambiamento delle condizioni del capitale globale. Non fu causato da un cambiamento dell’ideologia economica dalla macro-gestione internazionale keynesiana al libero mercato “neoliberale” delle valute e del commercio.

Fu il cambiamento delle condizioni economiche che forzò un cambiamento nell’ideologia dell’economia e dei politici verso i “liberi mercati”, le valute fluttuanti e la deregolamentazione del commercio e dei flussi di capitale (globalizzazione).

Una rinascita di una nuova ‘Bretton Woods’ non è possibile nel XXI secolo. Tendenzialmente non c’è più nessun potere economico dominante che possa dettare le condizioni agli altri; e questa non è una “età dell’oro” di alta redditività che tutte le maggiori economie possano condividere.

Al contrario, la redditività del capitale nelle maggiori economie è vicina ai minimi di 50 anni e il dominio delle quattro grandi valute nei mercati capitalistici mondiali si sta frammentando in una miriade di piccoli regimi valutari (come suggerisce il FMI).

Non fraintendetemi, il dollaro è ancora al posto di guida dei mercati mondiali. Infatti, nei crolli globali e nelle crisi geopolitiche, il dollaro diventa la più forte tra le valute fiat, accanto all’oro come valuta di base del mondo. E questo è soprattutto il caso quando i tassi di interesse sembrano destinati a salire più negli Stati Uniti che in altre grandi economie.

La differenza ora è che l’aumento dei tassi d’interesse e un dollaro forte non annunciano un’economia capitalista mondiale più armoniosa, ma piuttosto un disastro per i paesi più deboli e più poveri a livello globale.

Un recente studio dell’Organizzazione Mondiale del Commercio, basato sulla misurazione dell’impatto dinamico della perdita del commercio e della diffusione della tecnologia, ha scoperto che “un potenziale disaccoppiamento del sistema commerciale globale in due blocchi – un blocco USA-centrico e un blocco Cina-centrico – ridurrebbe il benessere globale nel 2040 rispetto a una linea di base di circa il 5%. Le perdite sarebbero maggiori (più del 10%) nelle regioni a basso reddito che beneficiano maggiormente delle ricadute tecnologiche positive del commercio“.

Ho il sospetto che il danno alle economie più povere sarebbe ancora maggiore in un mondo valutario più frammentato. Ma questo è qualcosa che affronterò nel mio prossimo articolo.

*tradotto dal blog: The end of dollar dominance?

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa