Durante le elezioni per le RSU del Pubblico impiego, USB si è espressa nettamente contro l’adesione ai fondi pensionistici ed in particolare contro il silenzio assenso introdotto per i nuovi assunti. In quella occasione, la Covip (Commissione di Vigilanza sui fondi pensione, ndr), tuonava contro l’Usb accusandola di diffondere notizie imprecise.

Ma cosa diceva USB mettendo in guardia le lavoratrici e i lavoratori pubblici? Che i fondi si basano sulla speculazione, che è immorale e che colpisce i lavoratori; che la Borsa non è affidabile e periodicamente (6-8 anni) precipita a danno dei piccoli investitori e che la prossima caduta era vicina.

I fondi pensione erano stati tarati sulla cosiddetta finanza etica, per essere presentabili da parte di Cgil Cisl Uil, ma sono stati travolti, com’era prevedibile, dalla speculazione sulla guerra (armi e petrolio) interimperialista.

Non esiste una Borsa etica. È basata sull’arricchimento a tutti i costi e chi si arricchisce non è la gente comune, ma gli specialisti senza scrupoli che vincono a danno degli sprovveduti, nel nostro caso i lavoratori che hanno riposto nei fondi le proprie speranze di avere una pensione dignitosa.

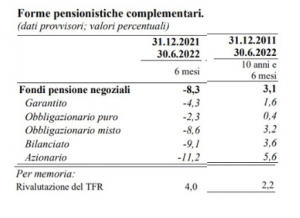

I dati diffusi dalla stessa Covip, dicono con chiarezza 3 cose:

- Come era prevedibile la Borsa ha confermato le sue cadute cicliche bruciando miliardi dei piccoli investitori. Chi aveva un montante di 100000 euro oggi lo vede ridotto di una cifra tra 2300 euro (per le linee dei fondi Cgil Cisl Uil basate sull’obbligazionario) e 11200 euro per gli azionari. La media ci dice che la maggior parte dei ‘pensionandi’ aveva investito in linee dei fondi (compresi quello sirio-espero) obbligazionario-misti e azionario. Pochi erano stati prudenti, forse scottati dalle precedenti batoste.

- La seconda colonna della tabella (fonte Covip), chiarisce che nessun fondo in questi ultimi 10 anni è stato in grado di recuperare perdite così gravi. Anzi, le linee che ora (e da sempre) segnano i maggiori ricavi (quelle con azioni) vanno tra il 3,2% e il 5,6%. In sostanza se si ripetesse (ma è altamente probabile che invece andrà peggio) il decennio 2011-2021 al massimo si potrebbero recuperare metà di quanto perso in questi mesi.

- Il tfr è assolutamente competitivo a lungo termine e non fa perdere soldi (tutti i dati sono al netto di fiscalità e spese dei fondi che quindi sono ridotti proprio dei costi di gestione!).

I lavoratori che incautamente hanno aderito ai fondi ora dovrebbero chiedere conto a quei sindacati, Cgil Cisl Uil ai quali magari hanno anche dato sostegno alle elezioni RSU, che li hanno convinti, non senza un interesse materiale!

I fondi integrativi non sono la soluzione per avere una pensione dignitosa!

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

Attilio Perrone

Il redattore ha scritto una valanga di cretinate senza fondamento e senza dimostrazione di ciò che afferma (anzi affermando esattamente il contrario di ciò che dimostra la storia).

Incompetente, in malafede o semplicemente disturbato?

Redazione Roma

si legga le tabelle e i dati resi noti dalla stessa Covip, disturbato sarà lei

Fabio

Buongiorno, mi indicate, cortesemente, dove posso reperire nel sito COVIP i dati in questione?

Grazie

Redazione Roma

https://www.usb.it/leggi-notizia/fondi-pensione-lavoratori-scippati-di-miliardi-dalla-borsa-covip-certifica-il-fallimento-dei-fondi-co-gestiti-da-cgil-cisl-uil-1535.html. In fondo c’ il pdf con la tabella

Fabio

Buongiorno, perchè non inviate il link diretto al sito COVIP?

Grazie

Redazione Roma

Basta cercarselo su google

Fabio

Risposta molto professionale direi.

Fabio

Buongiorno, come da Vs. gentile indicazione, ho recuperato la tabella completa sul sito COVIP., perchè non dite che i dati della colonna di destra sono percentuali medie annue (10 punti percentuali in più per i fondi in 10 anni)? Perchè non avete pubblicato la tabella completa dove si vede il rendimento medio del TFR negli anni scorsi? Perchè non spiegate, inoltre, la differenza di tassazione tra il TFR lasciato in azienda ed il TFR nei fondi pensione?

Rimango in attesa di risposte. Grazie