Quando si discute di restare nel sistema euro oppure uscirne, in genere, si cade spesso nei discorsetti ideologici (“la moneta unica è il nostro scudo”, “se torniamo alla lira riprendiamo a crescere”), vista la generale scarsità di competenze in fatto di economia e ancor più di moneta.

Per questo vi proponiamo questo sintetico studio di Domenico Moro, pubblicato su Economia e politica, che consente di visualizzare sia l’inconsistenza fattuale di alcune asserzioni in voga nel dibattito mainstream, sia la genesi del “problema dei problemi” dell’economia italiana, il debito pubblico.

Il ruolo del “prestatore di ultima istanza” viene in genere disconosciuto anche se rappresenta – da sempre e dovunque – l’elemento di stabilità e fiducia in un qualsiasi sistema monetario. Questo ruolo, un tempo coperto in tutta Europa dalla banche centrali nazionali, è stato da qualche decennio abolito (la separazione tra Banca d’Italia e Tesoro ha segnato l’inizio dell’esplosione del debito pubblico italiano) e/o trasferito alla Bce. Che però, operando in autonomia rispetto alle istituzioni politiche, sceglie se e come intervenire in base a criteri in parte rispondenti a quanto previsto nei trattati europei, in parte esplicitamente “politici” per condizionare i governi che tendono a deviare dai percorsi stabiliti dalla Troika.

Memorabile, in questo senso, l’intervento contro la Grecia del “primo Tsipras”, quando – nei giorni precedenti al referendum contro il Memorandum firmato Ue-Fmi_Bce, l’istituto di Francoforte fece mancare il denaro liquido alla popolazione, limitando i prelievi ai bancomat…

E’ assolutamente ovvio, dunque, che in assenza di un “prestatore di ultima istanza” che sia credibile e operativo, il debito pubblico di qualsiasi Stato va in balia della speculazione finanziaria, ossia dei “mercati”. Che hanno un solo fine: guadagnare il più possibile, alla faccia di chiunque.

Per saperne di più, buona lettura…

*****

Il debito pubblico è in Italia uno dei temi principali, se non il principale, attorno al quale ruotano il dibattito economico e le scelte politiche. Il debito pubblico, giudicato eccessivo, è stata una delle motivazioni per l’adesione all’euro e ai trattati europei, allo scopo di costringere governi e parlamenti a una maggiore disciplina di bilancio, incidendo anche oggi sulle scelte di spesa e di politica economica. La maggior parte del debito pubblico attuale si è formata tra l’inizio degli anni ’80 e l’inizio degli anni ’90, raddoppiando dal 59,9% sul Pil del 1981 al 124,9% del 1994. Nonostante i vincoli europei alla spesa pubblica, oggi il debito risulta superiore ai livelli dei primi anni ’90, raggiungendo il 131,8% sul Pil contro il 75,7% della media Ue e il 79% della media dell’area euro, ed essendo inferiore in Europa al solo debito greco.

L’obiettivo del presente articolo è capire perché il debito è raddoppiato tra 1981 e 1994 e perché successivamente non si è riusciti a ridurlo in modo significativo e duraturo.

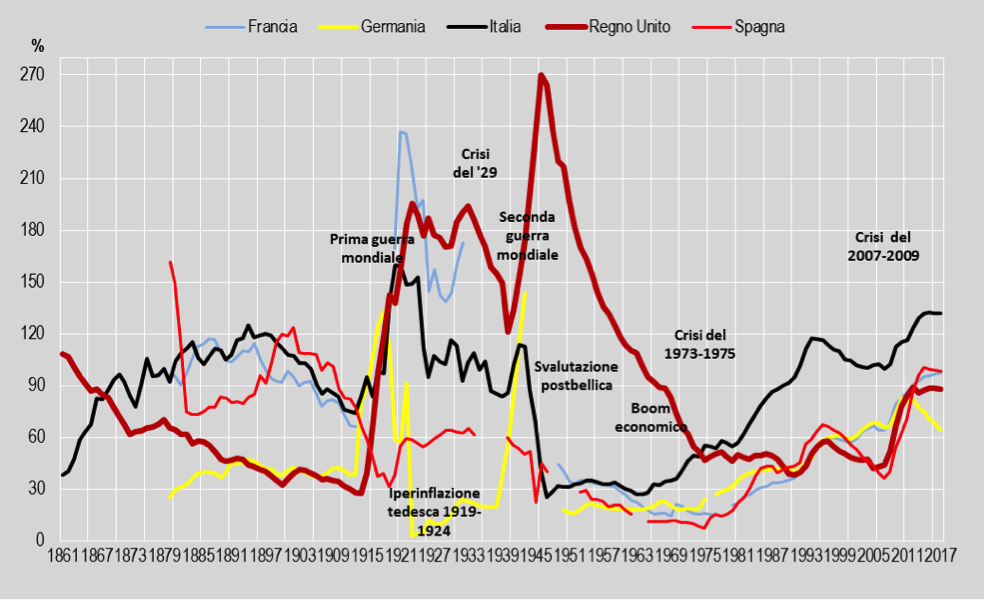

Fig. 1 – Andamento del debito pubblico di Italia, Francia, Regno Unito, Germania e Spagna (in % sul Pil; 1861-2017)

Fonti: Imf; Banca d’Italia; Direction de la statistique generale et de la documentation; Statistisches Jahrbuch für das Deutsche Reich, Wirtschaft und Statistik, cit. in O. Nathan, The nazi war economy; P. Jockstock, The long term growth of national income in Germany; Fisk, French Public Finance in the Great War and Today.

Bisogna premettere che l’Italia è caratterizzata storicamente, sin dai primi decenni dopo l’Unità, da un debito pubblico relativamente alto rispetto al Pil, in conseguenza delle ingenti spese sostenute per lunghe guerre d’indipendenza, per la politica coloniale, l’organizzazione di una amministrazione nazionale e il sostegno pubblico dell’accumulazione autoctona di capitale. Tuttavia, il divario con gli altri grandi Paesi europei non è mai stato né così ampio né così completo come nell’ultima fase storica, compresa tra il 1982 e il 2017 (fig.1). Ad esempio, nell’ultimo ventennio del XIX secolo il debito pubblico italiano era in linea con quelli spagnolo e francese e, tra 1915 e 1945, nonostante le enormi spese dovute al continuo stato di guerra (Prima e Seconda guerra mondiale, Libia, Etiopia, Spagna) e la socializzazione delle perdite del capitale bancario e industriale durante la Grande crisi degli anni ‘30, rimase ben al di sotto di quello britannico e francese. Anche tra il 1945 e il 1975 il livello del debito rimase abbastanza basso e non troppo dissimile da quello degli altri Paesi.

L’interpretazione prevalente, ormai radicata nel senso comune, attribuisce il raddoppio del debito pubblico all’eccesso di spesa da parte dei governi socialisti e democristiani degli anni ‘80, dovuta in particolare alla corruzione e al clientelismo. Un’altra interpretazione riconduce l’accumulo del debito al saldo negativo del rapporto entrate/spese, quindi a un eccesso di spesa relativamente alla scarsità di entrate, dovuta alla bassa pressione fiscale e/o alla evasione ed elusione fiscale.

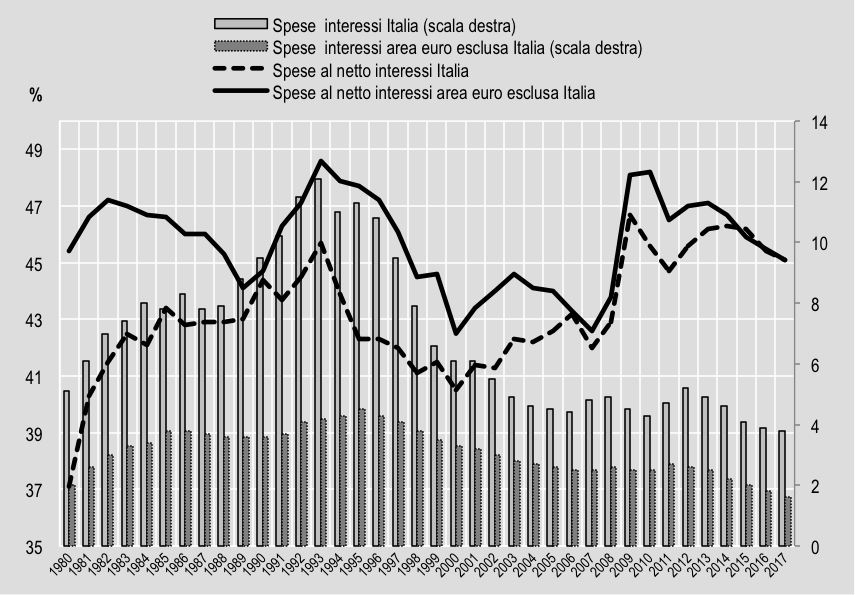

Fenomeni di corruzione e di clientelismo si sono verificati e hanno inciso sull’efficienza e sulla redistribuzione della spesa pubblica tra le classi sociali, ma non sono stati determinanti per la crescita del debito in rapporto al Pil. La spesa statale al netto degli interessi in rapporto al Pil – ossia la spesa per trasferimenti alle famiglie e alle imprese e per stipendi, beni, servizi acquistati dalla Pa, che include anche la corruzione e le spese inefficienti e clientelari – risulta, tra 1982 e 1994, sempre al di sotto della media dei Paesi dell’area euro e della Ue. Viceversa la spesa per interessi in rapporto al Pil è sempre notevolmente al di sopra della media dei Paesi dell’area euro e della Ue e in crescita sostenuta tra 1982 e 1993.

Nel 1993, quando la spesa pubblica italiana, al netto degli interessi, raggiunge il picco, rimane nettamente inferiore (45,7% sul Pil) a quella dell’area euro (48,6%). Viceversa, nello stesso anno la spesa per interessi risulta di quasi tre volte superiore (12,1%) a quella dell’area euro (4,2%)[1]. Considerando tutto il periodo 1982-1994 La spesa media annua italiana, al netto degli interessi, raggiunge il 43,3% mentre quella per interessi tocca il 9%, contro rispettivamente il 46,4% e il 3,7% medi dell’area euro (fig.2).

Fig. 2 – Spese al netto degli interessi e spese per interessi di Italia e area euro (in % sul Pil; 1980-2017)

Fonte: Banca d’Italia, Statistiche di finanza pubblica nei Paesi europei (1999, 2006, 2018)

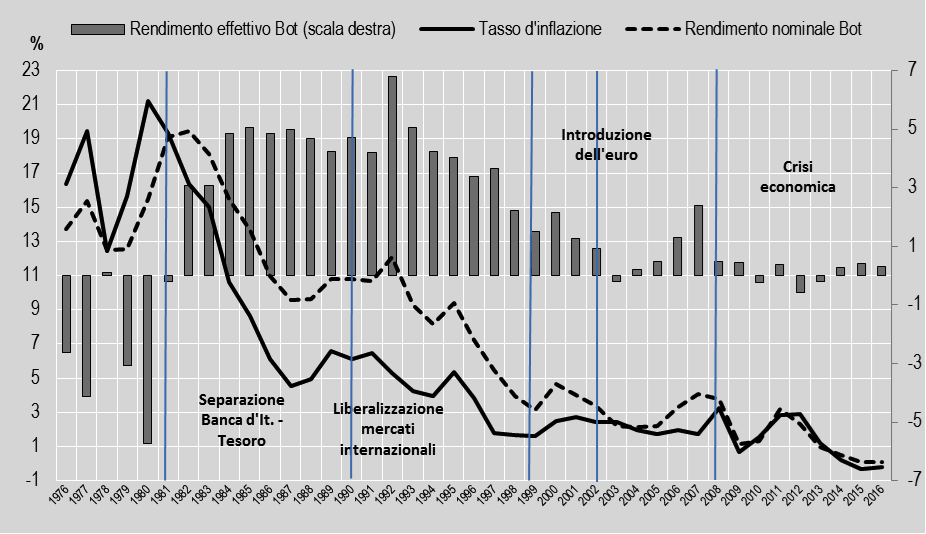

L’aumento dell’incidenza della spesa per gli interessi sul debito è dovuta alla crescita vertiginosa dei tassi d’interesse sui titoli di stato a partire proprio dal 1982 (fig.3). Tale fenomeno va osservato tenendo presente il tasso reale o effettivo, cioè al netto dell’inflazione, in quanto sulla formazione o sulla riduzione dell’accumulo di debito gioca un ruolo importante l’inflazione che, a seconda che cresca o diminuisca, porta proporzionalmente a una riduzione o a una crescita del debito. Infatti, nelle fasi di iperinflazione subito dopo la Prima e soprattutto dopo la Seconda guerra mondiale il debito è crollato verticalmente in tutti i Paesi coinvolti, a partire dall’Italia, che passò da un debito del 112,6% sul Pil nel 1943 al 28,7% nel 1948 (fig.1). Per quanto riguarda il nostro ragionamento sul raddoppio del debito, bisogna considerare che precedentemente al 1982 i tassi reali dei Buoni ordinari del tesoro (Bot)[2] erano fortemente negativi o intorno allo 0%, raggiungendo nel 1980 addirittura un tasso di -5,73%. Tra 1976 e 1981 il rendimento medio annuo reale fu del -2,6%, viceversa tra 1982 e 1994 raggiunse il 4,6% (fig. 3).

Fig. 3 – Tassi d’interesse effettivi e nominali dei Bot e tasso d’inflazione (in %; 1976-2016)

Fonte: Mediobanca, Indici e dati relativi ad investimenti in titoli quotati nelle borse italiane (1984- 2016)

La ragione della forte e progressiva crescita dei rendimenti reali dei Bot sta nel cosiddetto “divorzio” tra Banca d’Italia e Ministero del Tesoro, a seguito dell’invio nel 1981 da parte del ministro Andreatta al governatore Ciampi di una lettera con la quale si esentava la Banca centrale dall’obbligo di acquistare i titoli di debito emessi dal ministero e non assorbiti dal mercato. Ciò comportò due effetti: la riduzione della creazione di nuova liquidità, che abbassò l’inflazione, e la fine del ruolo svolto dalla Banca centrale di compratore di ultima istanza del debito pubblico, che rese necessario collocare tutto il debito sul mercato, con costi più elevati di quanto sarebbe stato possibile in precedenza.

Di conseguenza, l’inflazione si ridusse molto di più di quanto non calassero i tassi d’interesse nominali sul debito, portando così all’aumento dei tassi reali e quindi all’accumulo accelerato di debito. Più tardi, a partire dalla fine degli anni ’90, il problema si aggravò, a seguito della liberalizzazione dei mercati finanziari, che portarono all’aumento della quota del debito pubblico in mano ai non residenti, dal 6% del 1991 al 27% del 1998 al 42,7 del 2008[3]. In questo modo i rendimenti dei titoli furono assoggettati alla speculazione internazionale, senza la protezione offerta da un compratore di ultima istanza. Ad ogni modo, prima ancora che gli effetti della liberalizzazione internazionale si facessero sentire, fu tra ’92 e ’93 che i tassi d’interesse effettivi toccarono il picco del 6,81% e del 5,06%. È da notare che neanche l’introduzione dell’euro (1992-2002) ha riportato i tassi effettivi al livello pre “divorzio” (media annua dello 0,63% tra 1999 e 2016). Eppure l’obiettivo statutario della Bce è specificatamente il controllo dell’inflazione, che del resto è scesa molto più che negli anni ’80 e ‘90, arrivando intorno allo zero, a causa anche della maggiore recessione dal dopoguerra. Il punto è che il ruolo di compratore di ultima istanza dopo il 1981 non è stato più ricoperto da nessuna istituzione, nazionale o europea che fosse.

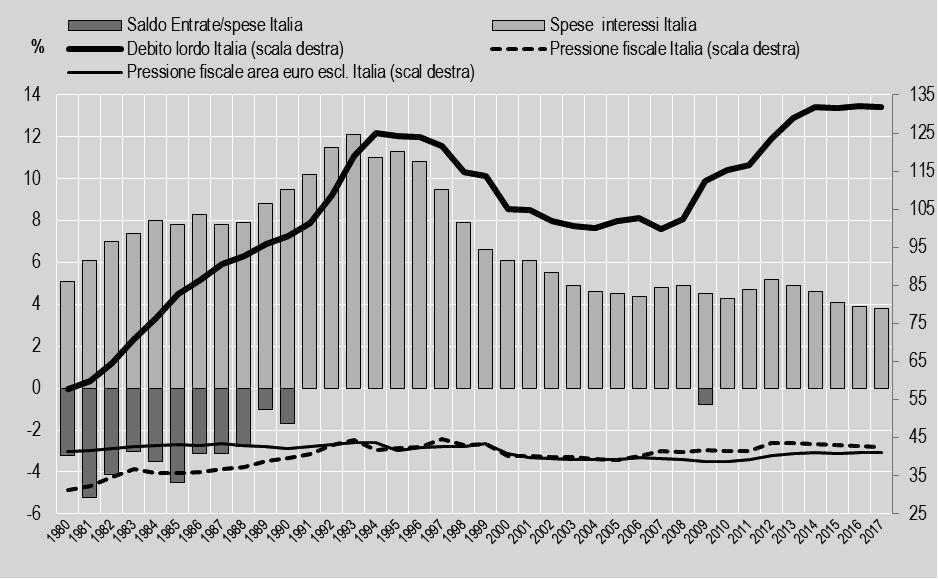

Per quanto riguarda il saldo negativo tra entrate e uscite, la sua importanza sulla formazione del debito, già prima del “divorzio” è molto inferiore rispetto a quella del servizio al debito. Soprattutto, a partire dal 1982 l’incidenza del disavanzo pubblico sulla formazione del debito si riduce progressivamente, assumendo un andamento esattamente opposto a quello dell’incidenza della spesa per interessi e annullandosi del tutto a partire dal 1991 (fig. 4). L’incidenza media della spesa per interessi sul Pil tra 1982 e 1994 è del 9,1%, mentre quella del disavanzo delle entrate è dell’1,6%. In sostanza il servizio al debito incide sul raddoppio del debito circa cinque volte di più del disavanzo, cioè in una misura di almeno il 75%. Ciò vale ancor di più nel periodo successivo al 1994. Del resto, tra 1991 e 2017 non si registra alcun deficit del bilancio pubblico primario (al netto degli interessi), tranne che nel 2009.

Fig. 4 – Importanza relativa sulla formazione del debito della spesa per interessi e del saldo negativo di bilancio e pressione fiscale di Italia e area euro (in % su Pil; 1980-2017)

Fonte: Banca d’Italia, Statistiche di finanza pubblica nei Paesi europei (1999-2018)

Al contrario, la Germania, nello stesso periodo di tempo, presenta un deficit primario in ben otto anni. La ragione della riduzione e poi dell’annullamento del deficit primario sta nel fatto che in Italia la pressione fiscale prese ad aumentare ininterrottamente dal 31,3% sul Pil del 1980 fino a raggiungere la media europea nel 1992 e il picco proprio nel 1993 (44,4%), aumentando così di 13,1 punti percentuali in 13 anni, mentre nello stesso periodo l’area euro aumentava la pressione fiscale di soli 2,2 punti (fig.4). Dal 1993 al 2017, tranne che per quattro anni, la pressione fiscale italiana sul Pil (incidenza media annua 41,9%) risulterà sempre superiore o uguale a quella dell’area euro (40,8%).

L’errore dei governi italiani degli anni ‘80, se si può parlare di errore e non piuttosto di scelte politiche neoliberiste, sta nel fatto di aver eliminato il compratore di ultima istanza del debito pubblico proprio nel momento in cui se ne aveva più bisogno. Infatti, in quel periodo si registra un indebolimento della crescita, dovuto alle crisi dei primi ’80 e dei primi anni ’90. A questo si aggiunge nel corso degli anni ’90 e 2000 un aumento della vulnerabilità a shock esterni, dovuta alla liberalizzazione dei mercati finanziari e quindi alla dipendenza dalla estrema mobilità degli investimenti internazionali. Non bisogna dimenticare, inoltre, che le privatizzazioni, parte del pacchetto neoliberista adottato dai governi italiani (come la separazione tra Banca centrale e Tesoro e la liberalizzazione dei flussi di capitale), hanno fornito un sollievo ridotto e solo momentaneo al debito, indebolendo sulla lunga distanza la crescita del prodotto interno e il ritorno per lo Stato in termini di dividendi incassati.

Come hanno rilevato Stefano Perri e Riccardo Realfonzo[4] e contrariamente a quanto tuttora si ritiene a livello di istituzioni europee e nell’establishment economico e statale nostrano, la questione decisiva per la gestione del debito pubblico italiano non è e non è mai stata il contenimento della spesa sociale. È invece la crescita dei tassi d’interesse sul debito a dover essere considerata come la causa più importante, anche se non l’unica, del raddoppio del debito degli anni 1982-1994, e della successiva difficoltà a ridurlo. Tuttavia, non bisogna dimenticare che, sottesa all’andamento del debito, c’è la tendenza al disequilibrio dell’economia capitalistica, che, in fase di crisi, riduce il Pil e quindi il denominatore, portando alla crescita del rapporto debito/Pil.

Ciò si è verificato soprattutto tra 2008 e 2017, quando, nella determinazione dell’incremento del debito, alla spesa per interessi si è associata la grave recessione, tramutatasi in stagnazione permanente, i cui effetti, però, sono stati particolarmente pesanti a causa della ridotta possibilità dello Stato di spendere in funzione anticiclica, dovuta a sua volta anche alla inesistenza di un prestatore di ultima istanza, ormai sancita definitivamente dal trasferimento del controllo sulla emissione di moneta alla Bce. In questo senso, i trattati europei e l’euro, imponendo una draconiana austerity e inibendo l’implementazione di politiche economiche su misura per le necessità dei singoli Paesi, hanno ottenuto il risultato opposto a quello previsto dai decisori politici e dalla dirigenza della Banca d’Italia negli anni’80 e ’90, vale a dire l’aumento del debito pubblico. Nello stesso tempo, però, crescita, salari e occupazione sono stati depressi, in una inefficace rincorsa alla riduzione del debito.

[1] I dati relativi alle spese, alle entrate, alla pressione fiscale di Italia e area euro sono di fonte Banca d’Italia, Statistiche di finanza pubblica nei Paesi europei. I dati dell’area euro sono sempre al netto dell’Italia.

[2] Il rendimento reale o effettivo è il risultato della depurazione dall’inflazione del rendimento nominale dei Buoni ordinari del Tesoro a 12 mesi (media delle aste di metà e fine mese). Il calcolo è basato sui dati dell’inflazione media annua e dei tassi d’interesse medi annui pubblicati da Mediobanca dal 1984, che si riferiscono a un periodo che parte dal 1976 e arriva al 2016.

[3] Banca d’Italia, database, Amministrazioni pubbliche: debito pubblico lordo detenuto da non residenti (quota).

[4] Si veda di Stefano Perri e Riccardo Realfonzo, “Tagli alla spesa pubblica? Una vecchia ricetta”, in Economia e politica, 1 Aprile 2014.

* da Politica e economia

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa