L’economia italiana è nei guai da molto tempo. La soluzione, però, è a portata di mano e ce la suggerisce Ferruccio De Bortoli, con un ampio risalto sulle pagine del Corriere della Sera: portare l’avanzo primario (la differenza fra entrate e uscite del settore pubblico, senza considerare la spesa per interessi) al 4% del PIL. In questo modo, sostiene De Bortoli, si potrebbe in qualche anno portare al 90% il rapporto debito/PIL, e finalmente liberare le risorse necessarie per gli investimenti di cui così tanto l’Italia abbisogna. Notiamo anche che questa proposta segue la scia delle dichiarazioni di Cottarelli, da anni ormai fermo sostenitore della necessità di conseguire forti avanzi primari.

Insomma, ancora una volta la classe dirigente trascura dolosamente l’esperienza disastrosa del Governo Monti in tema di gestione del rapporto debito/PIL e ripropone le politiche che hanno trascinato la Grecia nel baratro.

Sia chiaro, l’Italia ha sicuramente bisogno di politiche espansive degli investimenti pubblici. Peccato, però, che la ricetta di De Bortoli sia quella meno compatibile in assoluto con un qualsiasi aumento degli investimenti pubblici. Con la solita scusa del contenimento del debito pubblico, che è l’ultimo dei nostri problemi, De Bortoli propone di affamare l’Italia per dieci anni, per poi poter fare qualche investimento sulle macerie che rimarrebbero; si propongono in realtà misure di macelleria sociale che – paradossalmente – avrebbero l’effetto di far aumentare il debito pubblico in rapporto al PIL. Vediamo perché.

In primo luogo, definiamo ciò che viene proposto da De Bortoli per quello che è. Un avanzo primario al 4% del PIL è una misura di austerità da cavallo, di ammontare analogo a quello che la Grecia ha nella sua agenda.

In secondo luogo, ricordiamo che in generale uno Stato non ha bisogno di ridurre il rapporto debito/PIL per aumentare gli investimenti pubblici, quale che sia il rapporto debito/PIL di partenza. Chiedere dalle parti del Giappone per avere una conferma. Ciò è vero indipendentemente dal fatto che tale Stato sia o meno vincolato ai parametri di Maastricht, del Fiscal Compact, e del pareggio di bilancio in Costituzione, e anche dal fatto che esso disponga o meno di una Banca Centrale legata al suo Ministero del Tesoro. A un De Bortoli, consapevolmente o meno, impregnato di un’ideologia economica che anche molti studiosi mainstream troverebbero caricaturale, tali vincoli sembrano un dogma irrinunciabile. I vincoli in questione, però, non cambiano la sostanza del ragionamento: adeguate politiche di investimento pubblico potrebbero permettere anche agli Stati dell’Unione Europea e della zona euro di incrementare i livelli di produzione e reddito senza preventivamente ridurre il rapporto debito/PIL. Inizialmente, tali investimenti farebbero aumentare tale rapporto, ma istituzioni lungimiranti e interessate alla piena occupazione dovrebbero senz’altro tollerare questo iniziale incremento del rapporto debito/PIL, consapevoli degli effetti che i suddetti investimenti avranno, in un periodo più lungo: il problema del rapporto debito/PIL si risolverà esattamente grazie all’aumento degli investimenti, per gli effetti moltiplicativi che tale aumento avrà, come vedremo a breve.

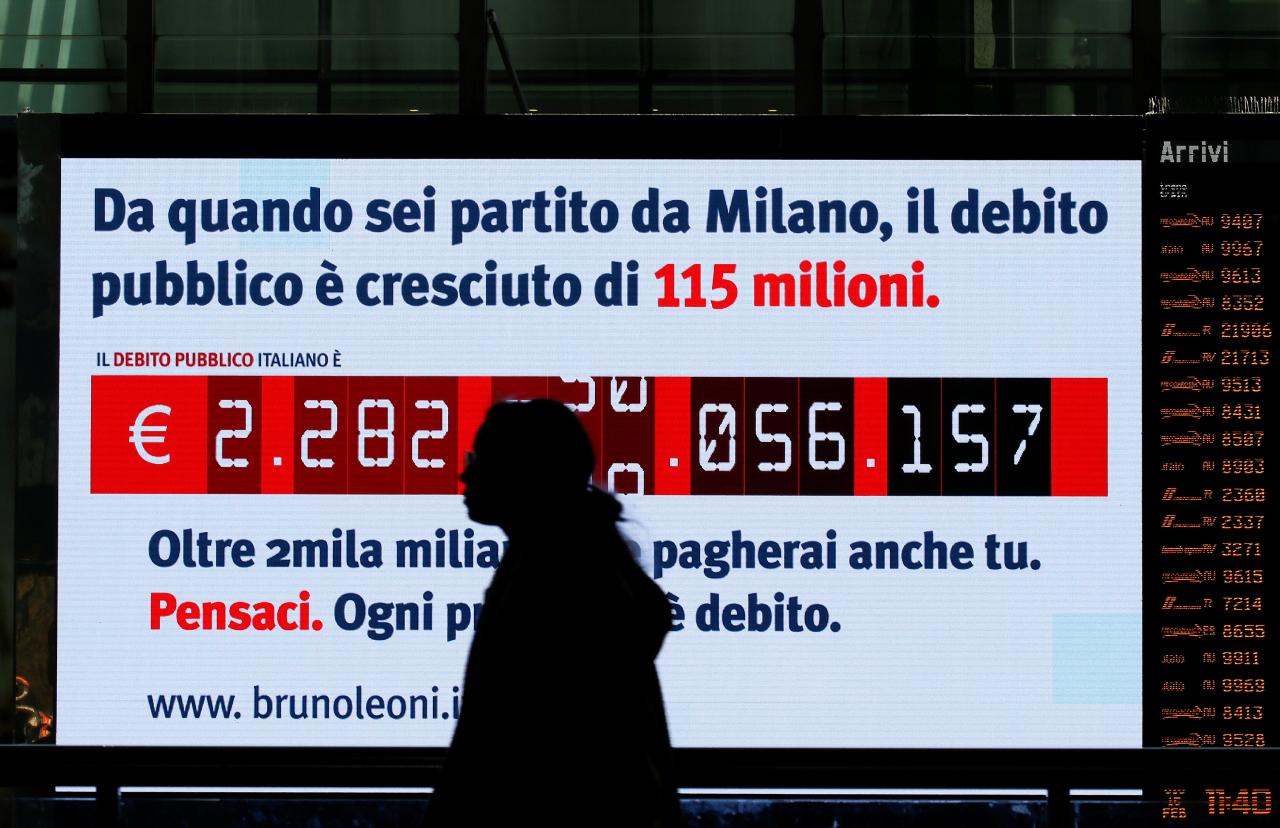

Cerchiamo di capire la fallacia insita nel ragionamento dell’ex direttore del Corriere della Sera. Prendiamo i dati forniti dal post sul sito del Corriere: l’Italia parte ad oggi, anno domini 2018, con un debito pubblico di 2286,5 miliardi di euro, un PIL di 1734,8 miliardi di euro e un rapporto debito/PIL del 131,8%. Immaginiamo di adottare da oggi la ‘proposta Ferruccio’: questo vuol dire generare un avanzo primario del 4% del PIL, ossia di 69,4 miliardi (1734,8*0,04 = 69,4). Questo vuol dire che, al netto degli interessi sul debito pregresso, lo Stato si impegna a raccogliere tasse per un ammontare che superi di 69,4 miliardi la spesa pubblica. Per semplificare l’esposizione, supponiamo anche che non vi siano interessi da pagare, e che quindi l’avanzo primario possa essere destinato interamente alla riduzione del debito pubblico. Notiamo solo questo: se così non fosse (e non è), una riduzione del debito di esattamente 69,4 miliardi richiederebbe un avanzo primario ancora più consistente del 4% proposto, in quanto l’avanzo dovrebbe essere utilizzato anche per pagare gli interessi sul debito. Al periodo successivo, nel 2019, il debito sarà quindi di 2286,5 – 69,4 = 2217,1 miliardi. E in rapporto al PIL? Se il PIL restasse invariato a seguito della politica di austerità, il rapporto scenderebbe al 2217,1/1734,8 = 127,8%. Ripetendo esattamente gli stessi passaggi, nel 2020 avremmo un rapporto al 123,8%, e così via. In una decina di anni quindi il rapporto potrebbe essere portato al fatidico 90% del PIL agognato da De Bortoli (una soglia totalmente arbitraria, così come l’ancor più restrittiva soglia del 60% del PIL prevista dai trattati europei).

La questione cruciale quindi diventa: è vero che il conseguimento di un avanzo primario del 4% farebbe scendere il livello del debito pubblico e quindi il rapporto debito/PIL? Questo, come appena visto, è vero nel caso in cui tale politica non generi effetti sul PIL, quindi supponendo che il moltiplicatore fiscale sia pari a zero. Il moltiplicatore fiscale ci dice quanto la spesa pubblica è efficace nel generare reddito nell’economia: se lo Stato spende 5 miliardi per la costruzione di nuove autostrade, il PIL salirà immediatamente di 5 miliardi, a cui vanno sommati i redditi derivanti dalle spese fatte dagli operai, ingegneri, ecc. coinvolti nei lavori (e a loro volta del fornaio, del giornalaio, ecc. che ricevuto quel reddito lo rispenderanno, e così via), e gli effetti di lungo termine sull’attività economica causati dal miglioramento delle infrastrutture messe a disposizione dei privati. Gli studi recenti hanno via via visto i valori dei moltiplicatori crescere, in particolare dopo la crisi del 2008, fino ad arrivare a valori anche intorno a 3. Ciò significherebbe che un singolo euro di spesa pubblica ne può generare fino a 3 complessivi nell’economia. Rimaniamo però cauti, e ipotizziamo che il moltiplicatore abbia un valore intorno all’1,5. Cosa comporterebbe questo in termini del nostro discorso sulla ‘proposta Ferruccio’? Riprendendo l’esempio dell’avanzo primario al 4% del PIL, nel 2019, il debito sarebbe di 2286,5 – 69,4 = 2217,1 miliardi. Se il PIL questa volta risentisse della politica di austerità, il suo livello scenderebbe da 1734,8 miliardi a 1630,7 miliardi [1734,8 – (69,4*1,5) = 1734,8 – 104,1 = 1630,7]. Il rapporto debito/PIL sarebbe quindi ora al 2217,1/1630,7 = 136%, di circa il 5% più alto di prima.

Risulta quindi evidente che, se come è certo e come già l’esperienza recente ha ampiamente dimostrato, le misure di austerità fanno crollare il PIL più di quanto riducano l’ammontare del debito pubblico, il loro rapporto sarà destinato a salire, invece che scendere. Prendiamo questo singolo caso illustrato su un periodo di un anno, e consideriamo che la letteratura economica recente è chiara anche su un altro punto: i moltiplicatori diventano consistentemente più alti durante delle recessioni. In sostanza cosa stiamo dicendo? Le politiche immaginate da De Bortoli causerebbero una recessione, recessione che non servirebbe comunque ad abbassare il rapporto debito/PIL e che farebbe anche aumentare l’effetto moltiplicativo della spesa pubblica (riduzioni della spesa pubblica avrebbero effetti di lungo termine ancor più disastrosi, in quanto sarebbero ancora più pervasive: la riduzione della spesa pubblica, in altri termini, avrebbe un effetto, negativo e molto marcato, sui redditi di tutti i soggetti ai quali abbiamo fatto riferimento prima: operai, ingegneri, fornai, giornalai e così via). Questo vorrebbe dire che domani, al secondo turno di avanzo al 4% del PIL, l’effetto recessivo di tale politica sarebbe ancora più accentuato: il rapporto debito/PIL aumenterebbe in misura ancora più elevata. Per capire cosa significhi un decennio di applicazione di questo schema di politica economica, si può far riferimento all’esperienza greca: crollo della produzione, disoccupazione di massa, ritorno di malattie dimenticate, aumento della mortalità infantile. Una volta compreso ciò, si può immaginare quale sia l’utilizzo più efficace che si possa fare della ‘proposta Ferruccio’.

* Coniare Rivolta è un collettivo di economisti – https://coniarerivolta.wordpress.com/

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa