Premessa

Berlusconi non può aver ragione, mai. Per definizione. Ma ci possono essere alcuni fatti che concordano con parti del suo racconto, pur nell’insieme inaccettabile, del presunto complotto interno e internazionale contro di lui. Della serie: lo spread, chi era costui?

Si usa dire che Berlusconi aveva portato l’Italia a un passo dal baratro, come testimoniato dall’altezza dello spread nel novembre 2011 e, da parte del conformismo rigorista italiano, si aggiunge a causa di una politica fiscale irresponsabile. Qui c’è un corto circuito. Da un lato, ci sono indubbie responsabilità di Berlusconi e del berlusconismo circa lo stato in cui l’economia italiana ha affrontato, male, malissimo, la crisi dopo il terremoto finanziario del 2007-08. Responsabilità, peraltro, ampiamente condivise dal liberismo italico, oggi duramente critico di Berlusconi, ieri plaudente. Dall’altro, c’è la situazione fiscale prima e durante il periodo dell’attacco al debito sovrano italiano nell’estate-autunno del 2011, attacco seguito dalle dimissioni di Berlusconi. Ma i due aspetti non sono immediatamente connessi. In mezzo ci sono avvenimenti tra il 2010 e il 2011 che non quadrano con la ricostruzione convenzionale.

Qui non si discuterà l’indisciplina fiscale del primo governo Berlusconi, e neppure la lotta di classe fiscale che infuria in Italia dai primi anni Novanta, scatenata dai ceti abbienti che hanno ostinatamente rifiutato che il peso dell’aggiustamento per restare in Europa fosse equamente distribuito; rifiuto di cui il berlusconismo è stata la proiezione politica organica e Berlusconi il riferimento. Ma in esame verrà presa solo la dinamica economica immediatamente precedente alle dimissioni del governo Berlusconi, per vedere quanto abbia influito sulla crisi del debito.

§1. Tremonti 1.0 e 2.0.

Il Tremonti 2.0, al governo dal 2008, era completamente diverso dal Tremonti 1.0, ministro delle finanze nel primo governo Berlusconi dal 2001 al 2004. Due persone diverse, come Mr. Hyde, il primo, e il dr. Jekyll, il secondo. Il primo, tifoso della finanza creativa che ha messo nei guai tanti enti locali. Il primo, che aveva cancellato l’avanzo primario, la differenza positiva tra entrate e spese al netto degli interessi sul debito, frutto del quinquennio del centrosinistra. Il primo, che aveva sforato i parametri di Maastricht, per quanto in buona compagnia di Francia e Germania, il che spiega la tolleranza nei nostri confronti. Il secondo, invece, presentava la sua prima finanziaria del 2008, per l’anno 2009, già con l’obbiettivo del pareggio di bilancio in tre anni. Del secondo si dice che fosse stato pesantemente redarguito a Bruxelles e che gli fosse stato intimato di smetterla di fare il farfallone. E Tremonti si era adeguato. Basti ricordare che nel pieno della crisi economica i deficit dei paesi industrializzati erano esplosi. Non parliamo di Grecia e Spagna, ma negli Usa e in Inghilterra il deficit avevano superato il 10%; perfino la virtuosa Germania aveva visto crescere, in due anni, il deficit da zero al 4,5%, mentre l’Italia aveva registrato il 5,3%. Per di più, il deficit italiano era cresciuto nel biennio solo di 2 punti e mezzo.

Fino al 2011 il parametro del 3% era in vigore, anche se si era già cominciato parlare del pareggio di bilancio. E se Tremonti non aveva potuto realizzare l’obbiettivo del pareggio per il 2011 era per via della crisi che aveva visto il Pil italiano calare nel 2009 del 5,5%. Anche il Pil tedesco era caduto di quasi il 5%, ma la ripresa tedesca era stata energica e la Germania, tra il 2010 e il 2011, aveva riportato in un anno il bilancio dello Stato in pareggio. Ciononostante, il deficit di bilancio e il fabbisogno di cassa dello Stato italiano stavano calando nella prima metà nel 2011. Non solo, ma in un documento del gennaio 2013 la Commissione Europea ha scritto che nel 2009 era stata aperta una Procedura di Infrazione ma che nel, 2010, ripeto nel 2010, era stata sospesa perché l’Italia si stava comportando secondo le raccomandazioni.

Ma allora, come mai nella seconda metà del 2011 la situazione italiana appare improvvisamente disperata?

Che il governo Berlusconi fosse poco credibile in Europa era già un fatto dall’inizio del 2011, anche se l’impresentabilità non aveva toccato i livelli dell’autunno 2011. Ma la situazione precipita solo in conseguenza dell’accelerazione tedesca. Nella primavera del 2011 la Germania, oltre a ribadire la sua assoluta contrarietà a ‘salvataggi’ di paesi in difficoltà come Grecia e Spagna, incomincia a esercitare una pressione fortissima perché l’obbiettivo del pareggio di bilancio diventasse immediatamente vincolante. In conseguenza di questo drastico e improvviso innalzamento dell’asticella, l’Italia passa automaticamente tra i paesi ‘indisciplinati’; perché era chiaro subito a tutti che il governo Berlusconi non avrebbe potuto adeguarsi.

In questo quadro avviene l’episodio oscuro della ‘lettera di intenti’ della Bce. In questa lettera vengono richieste in modo ultimativo un politica drastica di austerità e ‘riforme’; probabilmente come condizione per un sostegno della Bce al debito sovrano italiano; come si vede da acquisti di titoli italiani da parte della Bce nel luglio e agosto 2011. Di fronte alla richiesta il governo Berlusconi si incarta. E’ vero che vara una serie di provvedimenti per circa trenta miliardi, cui successivamente il governo Monti ne aggiungerà un’altra ventina nel decreto SalvaItalia. Ma ormai nessuno crede più, né in Italia né fuori, che il governo possa attuare quelle misure. Tremonti ha sostenuto di recente che la lettera era stata scritta a Roma per metterlo in difficoltà. Ma lo scontro tra Tremonti e Berlusconi era proprio sul ‘rigore’ sostenuto dal primo, cui l’altro era contrario. Sembrerebbe piuttosto che se, come possibile, la lettera sia stata scritta Roma, l’ispiratore possa essere stato lui stesso, per forzare il governo, e invece provocandone la crisi. Un moderno Grandi?

Una prima conclusione. L’accelerazione tedesca per il vincolo del pareggio, che poi sfocerà nel fiscal compact, secondo Berlusconi è un elemento del complotto europeo e tedesco contro di lui. In realtà la strategia tedesca aveva uno spettro ben più ampio, ed era mirata a invertire il rapporto politico Francia-Germania nell’asse leader dell’Unione europea, subordinando contemporaneamente i paesi del Mediterraneo, sfruttando la loro debolezza sui mercati finanziari internazionali. Berlusconi c’entra in questo quadro solo come fattore che facilitò la strategia tedesca verso l’Italia, in quanto poco autorevole. E’ plausibile che, nel 2011, qualcuno in Germania pensasse di creare le condizioni di un’uscita dell’Italia dall’euro, per revocare un’entrata sgradita, come si era capito nel ’92 e nel ‘97. La caduta di Berlusconi era solo una gradita ciliegina, per così dire, di più.

Riassumendo, nel periodo dal 2008 alla primavera 2011, il governo Berlusconi non è stato colpevole di particolare indisciplina fiscale, tenuto conto della gravità della crisi. Ma l’urgenza del vincolo del pareggio ne mise in luce l’inadeguatezza a far fronte alle ultimative richieste europee.

§2. Lo spread, chi era costui?

L’insistenza nel raccontare la presunta indisciplina fiscale del governo Berlusconi tra il 2010 e l’11, è dovuta al fatto che è l’indisciplina fiscale in quanto tale ad essere la pietra angolare della dottrina tedesca sulla crisi debiti sovrani, non solo, ma soprattutto mediterranei: Portogallo, Irlanda, Italia, Grecia e Spagna. Sostenevano politici ed economisti tedeschi che l’attacco ai debiti pubblici dei paesi summenzionati, che aveva provocato un prima consistente impennata dei rendimenti dei titoli di quei paesi, e di conseguenza della differenza, lo spread, con i rendimenti dei titoli tedeschi era dovuto alla loro indisciplina fiscale. Di conseguenza la terapia era la ricostituzione della disciplina, i “compiti a casa”. Fatto che avrebbe interrotto l’attacco grazie al ristabilimento della fiducia dei mercati nelle politiche fiscali di quei paesi. Questa posizione, invece, è stata proprio uno dei fattori scatenanti di quell’attacco, e solo la determinazione di Draghi ha impedito che portasse al crollo dell’euro.

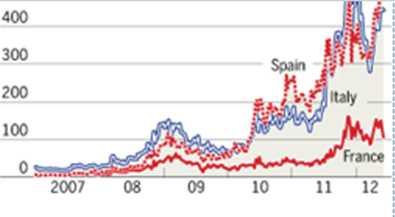

Per cominciare, l’esame dell’andamento degli spread fin dal 1999, smentisce la tesi tedesca. Dal Grafico 1 appare evidente che, almeno dalla metà degli anni Novanta i mercati internazionali fossero convinti che la scommessa dell’euro sarebbe riuscita per cui, nonostante le divergenti vicende fiscali, nel 1999 lo spread tra i titoli tedeschi e quelli di altri paesi europei era ridotto ai minimi termini, rappresentando, allora sì, soltanto un minimo fattore differenziale di rischio tra la Germania e gli altri paesi. Questa situazione si mantenne fino al 2007, come mostra il quasi totale parallelismo nelle oscillazioni dei rendimenti dei titoli dei paesi europei rappresentati nel grafico. E’ evidente che, siccome nei primi anni Duemila le divergenze fiscali si erano mantenute, uno spread così basso si spiega solo con l’ingenua fiducia dei mercati sul fatto che, nonostante i Trattati di Maastricht e lo Statuto della Banca centrale europea, alla fin dei conti la Bce sarebbe intervenuta, in caso di bisogno, per sostenere tutti i debiti sovrani denominati in euro. C’è voluto del bello e del buono per toglier loro quell’illusione.

Dal 2007 al 2009 le vicende dei rendimenti europei sono fisiologiche. Ci sono due impennate nei rendimenti dei titoli di tutti i paesi europei nel 2007 e nel 2008, dopo le crisi subprime e Lehman ma, dopo le crisi gli andamenti dei rendimenti son tutti in discesa. Tanto è vero che gli spread incominciano ad aprirsi solo all fine del 2008, come si vede dal grafico sottostante, per tornare a restringersi nel 2009.

Va sottolineato che nel 2009, con una crisi mondiale di produzione, occupazione e commercio mondiale, con i deficit dei bilanci statali di tutti i paesi che si stanno impennando per far fronte alla crisi, perfino gli spread di Italia e Spagna sono ancora sotto i cento punti, e quello italiano resterà ancora sotto i duecento perfino durante il 2010. Non del tutto a torto Berlusconi può sostenere che il problema dello spread,

GRAFICO 1.

nella gravità assunta successivamente, non lo avesse riguardato fino al 2011; da cui la sua teoria del complotto.

Una cosa che va sottolineata è che dal 2009 al 2010 i rendimenti di tutti i paesi, compresa la Germania, mostreranno una tendenza al calo, se pur con alcune differenze. Mentre dal 2010 al 2011 tutti i rendimenti cresceranno. Ma solo dalla primavera

GRAFICO 2.

2011 esplode la divaricazione. E’ solo da quel momento che i rendimenti tedeschi crolleranno – si comprano titoli tedeschi mentre si vendono gli altri, e c’è una fuga di capitali verso la Germania – e, come si vede dal Grafico 2, gli spread si impennano. Già nel maggio 2010 era stato siglato il primo accordo di sostegno della Grecia, ma solo dal 2011 il governo greco sarà affiancato da una Task Force, emanazione della Troika: Bce, Commissione europea e Fmi. Da quel momento il caso greco diventa esemplare: gli altri paesi in difficoltà si regolino, altrimenti toccherà anche a loro.

Stante l’indisponibilità tedesca a far agire la Bce da prestatore di ultima istanza nella crisi dei debiti sovrani, un attacco speculativo per far cadere l’euro diventava possibile; cosa impensabile solo pochi anni prima. I mercati mondiali si sono mossi nel 2011 per far cadere l’euro, non Berlusconi. Berlusconi ha solo avuto la “sfortuna” di trovarsi in mezzo a questa tempesta, in condizioni di debolezza superiori a quelle medie di altri paesi europei, per esempio della Spagna che, nel 2011, aveva uno spread inferiore a quello italiano, nonostante che tutti i suoi parametri economici fossero decisamente peggiori.

§3. L’euro sotto attacco; e anche l’Italia.

Come si è visto, dalla dinamica degli spread di vari paesi europei rispetto ai rendimenti dei titoli tedeschi, emerge che il legame con l’indisciplina fiscale è così tenue da apparire inesistente. L’indisciplina fiscale è stata diffusa, e ha coinvolto perfino la Germania. Inoltre, prima della crisi i paesi poi in difficoltà con gli spread avevano anche deficit di bilancia commerciale. Però, per tutti gli anni Duemila ante-crisi i mercati finanziari hanno mostrato che ambedue i fenomeni non li preoccupavano, come si vede dal Grafico 1. Il fattore che più di tutti gli altri sembra aver guidato i comportamento dei mercati di fronte a debiti sovrani di vari paesi europei, rispetto a quello tedesco, sembra essere stato piuttosto la percezione del ruolo della Bce. Sono state le posizioni tedesche della primavera 2011 a cambiare il quadro. La riaffermazione che la Bce non dovesse in alcun modo violare il taboo del divieto del finanziamento dei bilanci statali, incorporato nei Trattati e nello Statuto della Bce, apriva lo scenario di una possibile insolvenza non solo della Grecia, che era ormai sotto controllo esterno della Troika, quanto di Spagna e Italia.

Questa possibilità nasce dal fatto che ogni anno i governi devono rinnovare sul mercato il 10-30% del totale del debito; se i mercati si rifiutassero di rinnovare il debito in scadenza non c’è austerità che tenga. E perché mai i mercati dovrebbero rifiutare il rinnovo? E’ un’aspettativa che si autorealizza. Nel momento in cui la Germania riafferma che la Bce non deve fare il prestatore di ultima istanza per gli Stati, il mercato si chiede: ma seppure per caso ci fosse una richiesta massiccia di rinnovo che restasse inevasa, cosa succederebbe? Per evitare la possibilità di un’insolvenza futura, bisogna vendere subito. E’ su questa preoccupazione diffusa che si basa l’attacco all’euro in quanto tale. La rigidità della Germania ha creato le condizioni dell’attacco.

Ma non solo la rigidità. Proprio nella primavera estate del 2011 si sviluppa in Germania un dibattito sull’eventuale uscita della Grecia dall’euro. Emerge la tesi che quest’uscita non avrà conseguenze catastrofiche per l’eurozona rimasta. L’alfiere è il professor Sinn, presidente dell’Ifo, un istituto con posizioni che si dicono vicine al governo. Sinn rompe un taboo tanto radicato che l’ipotesi di uscita dall’euro non è neppure menzionata nei Trattati. La tesi di Sinn è ovviamente priva di senso. Una speculazione mondiale di quella potenza non si lascia distrarre dall’offa della Grecia. Caduta la Grecia si rivolgerebbe agli altri attori deboli, approfittando anche della confusione sui mercati che quella caduta implicherebbe. E difficilmente si fermerebbe prima del bersaglio grosso, la caduta dell’euro.

Ciò nonostante, Sinn ha ribadito il punto ancora un anno dopo sul Financial Times, rendendolo ancor più generale, descrivendo un possibile meccanismo normale di uscita e rientro dal e nell’euro. Progetto di meccanismo che dunque non è più rivolto al caso greco, ma che intende normalizzare l’uscita. Se questa tesi fosse diventata ufficialmente la posizione tedesca, l’effetto sarebbe stato di accelerare la dinamica di uscita, indebolendo le resistenze politiche all’evento. E’ evidente che non si poteva dichiarare apertamente che si desiderava l’uscita di Spagna e, soprattutto, dell’Italia, co-fondatore dell’Europa unita. Ma un progetto del tipo, teso a delineare un meccanismo generale che favorisse l’uscita dall’euro non poteva essere stato disegnato senza pensare a un’ipotetica uscita italiana. Questo movimento sottotraccia interno alla dirigenza tedesca, ovviamente noto, rafforza la convinzione degli speculatori che l’attacco è possibile perchè da un lato ufficialmente il governo tedesco è ostile a interventi della Bce, e dall’altro ci sono forze in Germania che vedono di buon occhio l’ipotesi di uscita di certi paesi dall’euro, cioè la rottura della zona euro nella sua forma attuale.

Questo movimento sarà fermato solo nel luglio 2012 da Draghi, quando afferma che “l’euro era irreversibile”, e che nessun paese sarebbe uscito, a cominciare dalla Grecia. Quelle parole erano ovviamente indirizzate all’interno dell’Unione, più che ai mercati, ai quali era invece indirizzata la minaccia che avrebbe fatto “tutto il necessario” per impedire quest’eventualità. Per giustificarlo, per la prima volta Draghi ha sostenuto, soprattutto contro la Bundesbank, che l’attacco ai debiti sovrani dei paesi europei era, secondo lui, in buona parte dovuta al ‘rischio di cambio’. Quest’espressione criptica significa semplicemente che se qualcuno si aspetta che un paese esca dall’euro ne vende i titoli, comprando contestualmente quelli tedeschi che si rivaluteranno automaticamente dopo l’eventuale rottura della zona euro, e il ristabilimento in altri paesi delle monete precedenti all’euro, che invece si svaluteranno.

Nell’estate del 2011 l’attacco all’euro si stava sviluppando e le posizioni tedesche gli avevano dato un grande impulso. E’ la prospettiva catastrofica di un’uscita possibile dell’Italia dall’euro che allarma pezzi importanti dei gruppi dirigenti italiani e mette all’ordine del giorno l’uscita di Berlusconi di scena. L’impennarsi dello spread è sulla scena ed è pur vero, come dice Berlusconi, che appare improvvisamente solo nel 2011. Ma è il retroscena che condanna Berlusconi. Però non è necessario che sia una vera congiura: sono sufficienti gli orientamenti, per quanto non pienamente dichiarati, della dirigenza tedesca nei confronti dell’Italia a orientare il comportamento dei mercati. Se anche c’è stata qualche spintarella, era il vaso che ormai stava cadendo e, ancora una volta, era l’Italia a essere minacciata, più che non Berlusconi.

§4. Una congiura italiana?

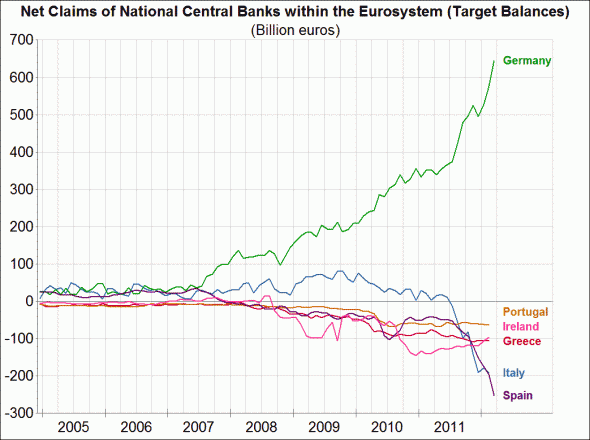

C’è un elemento nascosto nei tecnicismi del funzionamento della Bce, che si chiama programma TARGET2. Un’importazione in Italia di una merce tedesca, o il trasferimento presso una banca tedesca di un conto corrente precedentemente aperto in una banca italiana, rispettivamente aumentano il debito della Banca d’Italia e accrescono il credito della Bundesbank verso la Bce, per mezzo di questo programma. Come si vede dal Grafico 3, fino al 2007, i saldi a debito e a credito dei vari paesi presso la Bce erano molto ridotti, vale a dire le partite reciproche si compensavano: ad esempio

GRAFICO 3

di fronte ai deficit di bilancia commerciale di un paese c’erano o finanziamenti di banche straniere, per esempio a boom edilizi, o acquisti diretti di titoli di quel paese. Solo a partire dalla crisi, dal 2008, i saldi dei paesi in difficoltà diventano negativi, tra cui quello greco che aumenta tra il 2009 e il 2010, quando, come si sa, c’è stato un volo di capitali dalla Grecia alla Germania. L’andamento più strano è però quello italiano. Il saldo italiano presso la Bce resta positivo, ed anzi cresce fino al 2009. Poi dal 2009 comincia a scendere, e qui probabilmente influisce la notevole caduta dell’export italiano nel 2009 e la sua debole ripresa nel 2010, e fors’anche qualche fuga di capitali dovuta a alcuni provvedimenti fiscali di Tremonti. Ciononostante i saldi italiani presso la Bce sono rimasti positivi a lungo pur in presenza di una grave crisi economica tutt’altro che risolta.

Ma nell’estate 2011 accade un fatto nuovo e catastrofico: i saldi della Banca d’Italia presso la Bce peggiorano improvvisamente in modo drammatico. Peraltro anche quelli della Spagna crollano. La ragione dell’impennata del saldo negativo italiano non può certo essere ascrivibile all’andamento della bilancia commerciale, quanto piuttosto a esportazioni di capitali. Un così massiccio trasferimento di fondi dall’Italia, come anche dalla Spagna, difficilmente può essere frutto solo di movimenti spontanei, senza una qualche forma di cooperazione del sistema bancario, quantomeno di una disponibilità a collaborare.

Certo, il fatto che il crollo dei saldi spagnoli, nello stesso arco di tempo, dei saldi italiani indebolisce la tesi di Berlusconi di uno specifico complotto contro di lui. Sembrerebbe piuttosto a prima vista una risposta compatta e contemporanea dei due sistemi bancari alla prospettiva di un’uscita dall’euro dei due paesi, prospettiva che sembrava, se pur non ufficialmente, vista con favore in Germania nel 2011. D’altra parte le condizioni economiche generali italiane, per quanto difficili, non erano catastrofiche come quelle spagnole, e quindi il timore di un’uscita a breve dall’euro era più giustificato per la Spagna che per l’Italia. Come abbiamo visto l’attacco al debito sovrano italiano non aveva fondamento in una indisciplina fiscale pregressa, quanto piuttosto nella sfiducia che il governo italiano potesse far fronte alle richieste di Bruxelles, di Berlino e della Bce, una sfiducia cioè nella capacità di attuare le misure future. Ci sono anche state voci sul fatto che nella primavera-estate del 2011 anche banche italiane si fossero liberate del debito sovrano italiano. D’altra parte, nel luglio 2011, Draghi era a di là da venire, mentre le prospettive di tenuta dell’euro e di permanenza dell’Italia nell’eurozona erano dubbie. Tenuto conto di tutti i fatti, sembra si possa comunque affermare che l’esportazione di capitali dall’Italia verso la Germania nell’estate 2011 – meno giustificata di quella spagnola – abbia potuto rappresentare uno specifico voto di sfiducia del sistema bancario italiano nei confronti del governo Berlusconi.

§5. Conclusioni.

Il governo Berlusconi è caduto perché, già indebolito dalle vicende precedenti, si è trovato dentro una tempesta che non era in grado di affrontare. L’attacco all’euro sarà frenato solo un anno dopo la sua caduta da Draghi dopo una dura lotta con la Bundesbank e grazie all’appoggio di Obama che sarà un fattore cruciale per l’allineamento della Merkel alla linea Draghi. Nell’autunno del 2011 la prospettiva di una caduta dell’euro si stava avvicinando, o anche solo quella di una possibile uscita dell’Italia dall’euro. Che in Germania si vedesse con favore quell’uscita è molto probabile. Che la si giudicasse positivamente anche per la contestuale caduta di Berlusconi è ovvio. Tutte le banche europee si sono liberate dei debiti sovrani di tutti i paesi in pericolo. Forse si sono liberate maggiormente dei titoli italiani perché lo avevano fatto meno prima; o forse per mettere in difficoltà il governo Berlusconi. Impossibile a decidersi.

Che in questa situazione qualcuno in Italia si sia mosso per accelerare un’uscita di scena, che Berlusconi aveva mostrato di voler impedire a tutti i costi, è nell’ordine delle cose. Chi ha scritto la lettera della Bce? Tremonti dice contro di lui: più probabile che sia stato lui. C’è stato un voto di sfiducia del sistema bancario italiano? E’ possibile. A quel voto sono seguiti altri: visibili, quello del mondo cattolico a Todi nel settembre 2011, e altri meno visibili.

Una cosa sola è certa: la situazione non è diventata catastrofica nell’estate 2011 per l’«indisciplina fiscale» del governo italiano. Oggi, in campagna elettorale tutti, liberisti compresi, si sbracciano a dire, contro Berlusconi, che il suo governo aveva aumentato la pressione fiscale. Vero. Ma allora va in fumo la favola dell’indisciplina, che peraltro abbiamo visto come, in generale, non possa costituire la spiegazione dell’attacco ai debiti sovrani europei, che era invece più propriamente un attacco all’euro. In una situazione simile Berlusconi era un vaso di coccio e l’Italia ancor più, in quanto guidata dal governo Berlusconi.

Si può dubitare che l’insieme dei fatti addotti da Berlusconi: la vendita massiccia dei titoli italiani, l’esplosione dello spread e, si può aggiungere, l’impennata delle partite a debito della Banca d’Italia verso la Bce, possano essere attribuiti a comportamenti coordinati di tutti i partecipanti; cioè a una congiura. Ogni speculazione, per quanto iniziata da attori di gran peso, per conquistare il mercato ha bisogno che il mercato condivida le aspettative degli iniziatori. Sennò si esaurisce in breve.

Ormai tutti, nell’estate 2011, erano convinti dell’incapacità di Berlusconi a fronteggiare la crisi. A novembre 2011 il suo governo non era in grado di invertire la dinamica dello spread. L’arrivo della Troika sarebbe stato alla lunga inevitabile. Anche elezioni immediate, che molti oggi considerano una possibile soluzione, ci avrebbero restituito con tutta probabilità un Parlamento diviso tra Camera e Senato. Lo si ipotizza perfino oggi! E allora una soluzione sarebbe stata necessariamente più difficile di oggi. Una caduta dello spread più improbabile. E più probabile l’arrivo della Troika. Berlusconi non poteva che andarsene, subito.

Se congiura ci fu, e si può dubitarne quantomeno nella misura ipotizzata da lui, del suo successo è certo responsabile Berlusconi medesimo.

* docente di Storia del pensiero economico all’Università di Trieste

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa