Parte del retroterra relativo al saccheggio di Atene è la convinzione diffusa, tra i cultori europei dell’austerità, che nonostante tutto quel che è successo, stiano per essere vendicati dai fatti Dopo tutto, la crescita è ripresa nei paesi Piigs – e infatti, anche la Grecia stava crescendo fino a quando Syriza non è andata al governo e spaventato la “fata fiducia”.

Ora, molti di noi hanno ascoltato simili voci anche nel Regno Unito – e notato rapidamente che una gran parte della storia dietro la ripresa della crescita britannica nel 2013-2014 era in realtà solo una pausa nel risanamento dei conti pubblici. Qui la confusione tra i livelli e i tassi di cambio è endemica – in realtà, è semplicemente incredibile quanto la discussione macroeconomica dopo la crisi sia priva di senso perché la gente che si si immagina intellettualmente sofisticata fa confusione tra i livelli e i cambi. Ma i modelli sono completamente chiari: il tasso di crescita del PIL dovrebbe dipendere dalla variazione del saldo strutturale di bilancio. Quindi ci si aspetta di trovare una crescita del PIL, a parità degi altri fattori, se vi è un rallentamento del ritmo dei tagli di spesa, anche se l’austerità non è stata ancora effettivamente invertita.

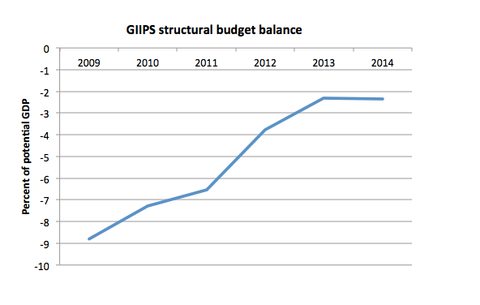

Quindi, come funziona la storia dell’adattamento dei Piigs dentro questa analisi? Il grafico n. 1 mostra l’orientamento generale della politica fiscale nel GIIPS, utizzando le stime del FMI sul saldo strutturale di bilancio in percentuale al PIL potenziale – una misura imperfetta, ma abbastanza buona, credo, per fare il punto. Per ottenere un numero unico io soppeso i vari paesi in base al rapporto che presentano tra parità di potere d’acquisto (PPP) e PIL nel 2009, come fa anche il FMI. La storia è chiara: rapido, drastico inasprimento nel periodo 2009-2013, ma battuta d’arresto nel 2014. Una ripresa della crescita nel 2014 non è quindi una sorpresa – e in realtà sostiene la visione keynesiana, invece di confutarla.

Il grafico n. 2 mostra le cose in modo un po’ diverso, con maggiori dettagli. Ogni punto nella dispersione del grafico rappresenta un singolo paese Piigs in un determinato anno, con l’asse orizzontale a mostrare la variazione del saldo strutturale – in modo efficace, l’austerità aggiuntiva imposta quell’anno – e l’asse verticale a rappresentare il tasso di crescita. Come al solito, si vede una chiara associazione negativa, in linea con una visione keynesiana.

Oltre alla solita dispersione, però, ho segnato in rosso le osservazioni per il 2014. Come si può vedere, il 2014 è stato un anno di crescita modesta per tutti i paesi; è stato anche un anno in cui il consolidamento fiscale è stato effettivamente sospeso. E i risultati sono stati ben all’interno di una “forchetta” coerente con il precedente rapporto austerità-crescita.

Quindi c’è qualcosa qui che possa suggerire che va bene imporre un’ulteriore stretta fiscale sulla Grecia, che questo non approfondirà la sua depressione? Per il resto, risalta da qualche dato che la Grecia abbia fatto peggio di quanto ci si aspetterebbe dato l’aggiustamento fiscale incredibilmente duro che è stata costretta a fare? No e no.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa