Chi ci ha guadagnato con l’euro? La Germania, si dice in coro. Sì, ma quanto? E perché?

Un viceministro abituato a sparare luoghi comuni invece di cifre, tale Gianfranco Polillo, pochi giorni fa in tv, ha provato a rispondere con la solita battuta da bar: “perché in Germania si lavora”. Il lì presente Maurizio Landini, segretario generale della Fiom, ha avuto gioco facile nell’esporre i dati: in Germania si lavora molto di meno, sia in termini di ore che di giornate, per non parlare dell’”intensità” (ritmi, condizioni ambientali, ecc). In conpenso si guadagna molto di più (la media metalmeccanica è di 2.000 euro contro i nostrani 1.200). Una figura di merda in senso tecnico, per il “tecnico”.

Che c’entra dunque l’euro?

È la chiave di volta. L’unificazione di più sistemi-paese sotto la stessa moneta crea sempre un mercato unico in cui le merci tendono rapidamente a circolare allo stesso prezzo o quasi. Fatte salve le differenti normative fiscali (peso dell’Iva, ecc) o anomale strozzature dei mercati locali (come ad esempio l’ortofrutticolo nel mezzogiorno italiano), le furbate dei commercianti (le “mille lire” sono presto diventate “un euro” che ne valeva duemila), le “merci salario” si allineano senza sforzo intorno al prezzo medio. E anche i salari, necessariamente, tendono ad allinearsi. Tendono, se non altro. Fino a tre anni fa il processo è andato avanti regolarmente, fino al punto che i salari spagnoli, greci, portoghesi, hanno raggiunto quelli italiani, ormai incgiodati dal 1992 (ai tempi degli “accordi di Maastricht). Mentre quelli francesi, e ancor più i tedeschi, sebbene egualmente congelati, restavano irraggiungibili.

Eppure i prodotti tedeschi hanno avuto una commercializzazione maggiore, più rapida, capillare. Mistero? No. La Germania – gli impreditori tedeschi, associati e individualmente, con la concertazione statale e quella sindacale – ha privilegiato, voluto, costruito un sistema produttivo “ad alta intensità di capitale”, orientato quindi all’”estrazione di plusvalore relativo”. Significa tanta tecnologia (sia nel contenuto merceologico che nel processo di fabbricazione ), meno lavoro per unità di prodotto, prodotti migliori e comunque con un rapporto qualità-prezzo competitivo.

Al contrario in Italia gli imprenditori – su suggerimento statale e con complicità sindacale – hanno preferito “competere” scegliendo un modello ad “economia di capitale” e “alta intesità di lavoro”, oppure addirittura delocalizzando (e quindi canccelando parte della presenza industriale in Italia). Un modello da “piccolo è bello”, dove gli investimenti in macchinari e tecnologia sono minimi, la competizione si fa sul basso costo della forza lavoro e quindi sull’”estrazione di plusvalore assoluto” (allungamento dell’orario, aumento dei ritmi, straordinari, riduzione del salario accessorio, sostituzione dei dipendenti “tutelati” con altri in condizioni di precarietà contrattuale, meno malattie, ferie, permessi, diritti, ecc).

Tra i due modelli produttivi non ci può essere competizione. Sono gerarchicamente posizionati dalla loro struttura interna. Uno domina l’altro, gli dà una forma corrispondente alle proprie necessità, lo “plasma” liquefacendone le rigidità interne.

Entrambi sono “export oriented”, ma la produzione tedesca viaggia alla conquista dei mercati globali con prodotti di fascia alta, mentre quella italiana o di altri Piigs (e dell’est europeo) punta su prodotti low cost o a rifornire di componenti l’industria tedesca. Nel primo caso competono fra loro e con altri “paesi emergenti”, nel secondo si trasformano in “contoterzisti” di Germania e – in parte – Francia.

Il destino delle relative strutture sociali è segnato. Nei paesi di prima fascia ci si può ancora permettere di mantenere una coesione sociale tramite il classico welfare europeo e livelli salariali congelati, sì, ma a un livello molto più alto. Nei paesi di seconda schiera la riduzione dei redditi (causa riduzione del prezzo della forza lavoro) e la contemporanea rigidità dei prezzi conduce rapidamente a una strozzatura del mercato interno, che alimenta la recessione e l’ulteriore deflazione salariale. Ci si aggiunga il taglio della spesa pubblica per “rimettere i conti in ordine” e lo scenario corrisponde esattamente a quello attuale.

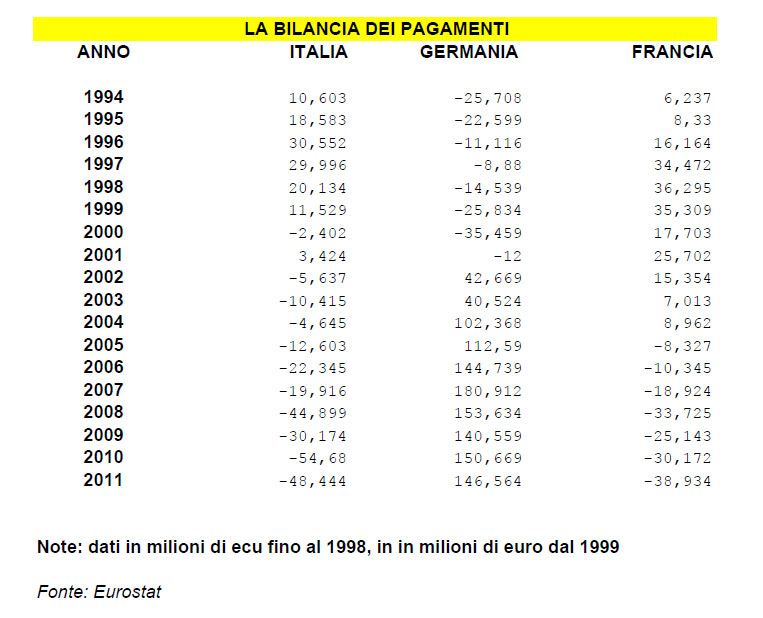

Sì, va bene, dirà qualcuno. Ma dove stanno le prove? Eccole.

Come si vede dal grafico, dal momento in cui l’euro comincia a funzionare come moneta di calcolo nell’interscambio europeo, ancora prima di diventare “circolante” effettivo (1 gennaio 2002), la bilancia dei pagamenti di Italia e Francia comincia a passare in perdita, mentre quella della Germania si impenna felice verso il cielo

, subendo una flessione soltanto nell “terribile” 2009 successivo al crack della Lehmann Brothers e alla “grande gelata” sui mercati globali.

Se il grafico non dovesse essere sufficientemente esplicativo, ecco qui una più familiare tabella, con i numeri anno per anno.

IlSle24Ore di oggi si occupa della faccenda, ma – coerentemente con gli interessi dell'”editore di riferimento”, Confindustria – deve cercare la notizia buona in tanto disastro, quella che insomma confermi che “però ora siamo sulla strada giusta”. Lo fa con un articolo del perlatro molto bravo Vito Lops, che riportiamo integralmente:

Austerity e costo del lavoro, ecco come dopo un decennio la bilancia commerciale sta rialzando la testa, con il super-euro

Vito Lops

Se si guardano i dati della bilancia dei pagamenti i Piigs (e la Francia) non dovrebbero essere affatto soddisfatti. Perché prima di entrare nell’euro i dati erano certamente migliori rispetto a quelli odierni. Eccezion fatta per la Germania che invece, come evidenzia questo grafico, ha dato una straordinaria sterzata alla propria economia (basata per oltre il 50% sulle esportazioni).

Penalizzate in particolare Italia e Francia, che ai tempi delle rispettive valute esibivano una bilancia dei pagamenti (che comprende sia la differenza tra esportazioni e importazioni di merci e servizi che quella dei flussi di capitali tra residenti e non residenti) in forte avanzo. In questo travagliato 2012 – con le istituzioni di Bruxelles e i singoli governi mai così sotto pressione nel tentativo di risolvere le falle del sistema euro – però si è mosso qualcosa.

Se si guardano, infatti, gli ultimi dati sulle esportazioni in Italia emerge che il 2012 si dovrebbe chiudere con un avanzo commerciale e tornare sui livelli del 2002. Nei primi 10 mesi dell’anno la differenza tra quanto l’Italia esporta e quanto invece importa fa +6,5 miliardi. Nel complesso, a ottobre, l’export italiano è cresciuto del 12%, contro il +10,6% della Germania ed il +8,5% dei Paesi della UE-27. Inoltre, il passivo verso la Germania è crollato a ottobre da 1,1 miliardi a 0,37 miliardi (e da 10,6 a 4,8 mld nei primi 10 mesi del 2012), con export +7,8% ed import -7,9%.

Dati incoraggianti, ma come leggerli? È possibile che dopo un lungo periodo di adattamento a una moneta forte (per Piigs e Francia) e debole (per la Germania) quale è stata sino ad ora l’euro, i Paesi più indebitati (e quindi più penalizzati da una moneta forte che ha difatti causato una rivalutazione monetaria appesantendo il debito) son diventati adesso più forti e meglio equipaggiati per essere ugualmente competitivi nonostante lo scotto di operare con il super-euro? Oppure la spiegazione è un’altra?

Il forte attivo nel manifatturiero

«L’Italia chiuderà il 2012 raddoppiando l’attivo commerciale manifatturiero, portandolo a circa 95 miliardi di euro – spiega Gabriele Roghi, responsabile gestioni patrimoniali di Invest Banca -. Gli storici attivi nella meccanica e nel tessile si sono ampliati a dismisura, il settore dei mezzi di trasporto è passato in 12 mesi da un deciso passivo a un attivo consistente, azzerati i deficit nell’industria alimentare e nella farmaceutica, e ridotti quelli nella chimica ed elettronica. Restano pesanti i passivi nei settori extra-manifatturieri, in primis nei combustibili e materie prime. Di fatto l’Italia nel settore manifatturiero è fortemente in attivo con tutto il mondo, ha quasi azzerato il passivo verso la Germania e mantiene un passivo colossale unicamente verso la Cina».Meno soldi, meno spesa

«La verità – continua Roghi – è che assistiamo da circa 12 mesi a un crollo dell’import e a una tenuta del nostro export. Significa che la crisi ha imposto un taglio delle importazioni. Succede a chi non se la passa bene e cerca di non spendere per cose che può produrre da solo. È una sorta di autarchia del bisogno: meno soldi disponibili per la spesa, quindi una migliore e più efficiente allocazione di risorse nell’area domestica».Consumi e investimenti giù

Non è il momento di cantare vittoria «perché la bilancia dei pagamenti sta migliorando per via del calo dei consumi e degli investimenti, a parer di Paolo Guida, vicepresidente Aiaf-Associazione Italiana degli analisti finanziari»Effetto austerity: si sta svalutando il “fattore lavoro”

«L’unico dato favorevole è rappresentato dall’avvio di una fase di “svalutazione interna” in alcuni paesi dei Piigs (non ancora chiaramente in Italia) attraverso il calo del costo del lavoro per unità di prodotto – prosegue Guida -. Questo consente un recupero di competitività di questi Paesi in area euro. Va poi sottolineato che il calo della quota di debito pubblico detenuta all’estero ha determinato un calo dell’a spesa per interessi verso l’estero, con effetti positivi sul saldo delle partite correnti. Sul fronte dei movimenti del capitali, la quota privata di debito pubblico detenuta all’estero è stata in parte compensata dai prestiti dell’Eurosistema».Le migliori performance da Italia, Spagna, Portogallo, Irlanda

Secondo Laura Tardino è, strategist di Bnp Paribas Investment Partners è il segnale che i piani di austerity stanno cominciando a dare dei frutti (come ricordato ieri dal governatore della Bce Mario Draghi) «è un dato che sorprende perché stiamo parlando di Paesi europei che sono riusciti a incrementare le loro esportazioni, di beni soprattutto non energetici – come nel caso italiano – al di fuori della Ue nonostante un euro forte. A livello intra-europeo gli aggiustamenti in atto – si pensi che i recuperi maggiori in termini di bilancia commerciale sono quelli di Italia, Spagna , Irlanda e Portogallo che dal 2009 ad oggi hanno incrementato le loro esportazioni del 21, 27, 14 e 22% rispettivamente – riflettono il miglioramento del costo del lavoro di alcuni paesi periferici e la correzione degli squilibri portati alla luce dalla crisi sovrana europea e su cui i piani di austerity stanno lavorando».Effetto euro/dollaro

Secondo Vincenzo Longo di Ig, società di trading, «gli ultimi dati sulla bilancia commerciale italiana hanno risentito del deprezzamento dell’euro/dollaro che c’è stato nel corso dell’ultimo anno (a fine ottobre il cross ha picchiato 1,42 con media mese a 1,38, molto più alto dall’1,29-1,30 di quest’anno). Per questo l’export italiano, che cresce soprattutto per lo scambio con i Paesi extra Ue, ne sta beneficiando. Nonostante tutto l’euro è ancora molto sopravvalutato rispetto al fair value contro il dollaro e questo sta in qualche modo impattando sulla bilancia commerciale».

Bene. Le esportazioni (una delle tre componenti della bilancia dei pagamenti) sono migliorate nel 2012, tanto che a fine ottobre risultano più alte del 12% rispetto allo stesso mese del 2011. C’è il terribile “crescita zero” dello stesso mese di ottobre, ma questo numero – dato dall’Istat due giorni fa, insieme al +12% anno-su-anno – non torna alla memoria di Lops mentre scrive.

Ma il vero miglioramento, fa giustamente dire a vari operatori di mercato, è dovuto al crollo delle importazioni (seconda componente della bilancia dei pagamenti) e allla minore spesa pubblica per interessi sul debito (che figura tra i trasferimenti all’estero, al pari delle somme pagate per le importazioni).

No sarebbe bastato neppure questo, però. Il “miglioramento principe” sta infatti nella “svalutazione del fattore lavoro”. Ovvero, come abbiamo spiegato decine di volte, nella deflazione salariale (detta anche “riduzione del costo del lavoro per unità di prodotto”).

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa