La scorsa settimana le cinque principali banche centrali del pianeta (Fed, Bce, banca d’Inghilterra, banca giapponese e svizzera) hanno garantito un’azione coordinata per rifornire di liquidità in dollari tutte le banche private che ne dovessero aver bisogno. Una robusta iniezione di “fiducia”, una garanzia che il “pubblico” statuale era pronto a correre di nuovo in soccorso del “privato”.

Droga pura, che ha prodotto una settimana di “progressi di borsa”.

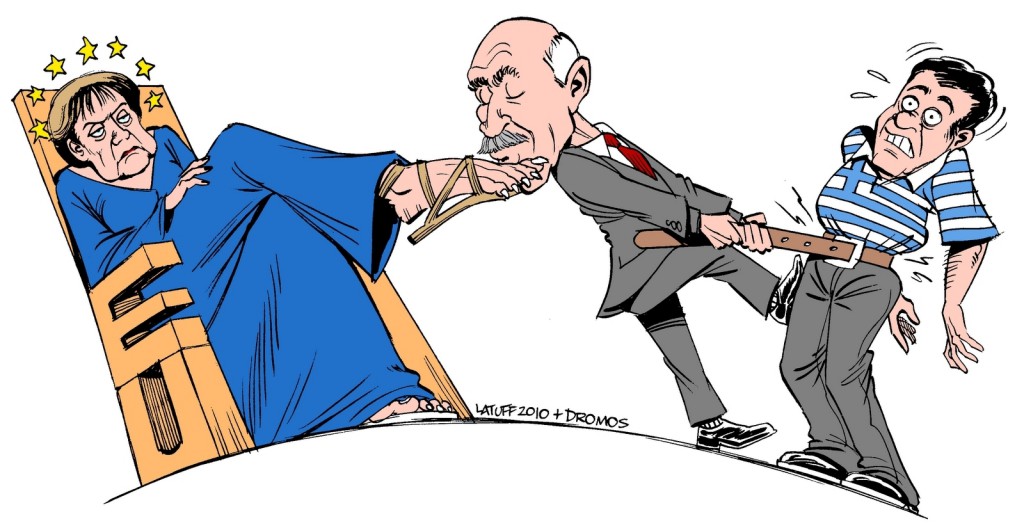

Naturalmente, questa garanzia eventuale non risolveva alcun problema strutturale globale. Ed è bastato che si tornasse a guardare all’evoluzione della crisi greca (appena il 2% del pil europeo!) per far precipitare di nuovo la situazione.

Il vertice Ecofin dello scorso weekend non ha prodotto alcun risultato apprezzabile. Anzi, ha dato risalto ai contrasti (di interessi e di “ricette”) tra Europa e Stati Uniti, oltre che all’interno della Ue. Il rinvio di 15 giorni nell’erogazione della prossima rata di aiuti ad Atene è diventato quindi un evidente segnale che il fallimento della Grecia (default) e la sua uscita dall’euro non sono più eventi esclusi a priori. Anzi, rischiano di diventare – oltretutto con gravissimo ritardo e dopo aver distrutto le capacità di reazione di quel paese – una realtà da qui a pochi giorni.

Le borse mondiali hanno dunque aperto – come si usa dire – in “profondo rosso”, con crolli verticali delle quotazioni dei titoli bancari e assicurativi, i più esposti sul fronte del debito pubblico.

Nemmeno il fatto che le banche centtrali stiano continuando ad acquistare i titoli di stato dei paesi più in difficoltà (soprattutto di Italia e Spagna, i più “pesanti” del lotto), cambia l’orientamento degli “investitori”. Una riprova delle difficoltà del sistema bancario privato viene dalla notizia che sono in deciso aumento i prestiti di emergenza concessi dalla Banca Centrale Europea agli istituti finanziari dell’eurozona. Gli istituti europei – come risulta dai dati della Bce – hanno preso in prestito venerdì scorso 1,2 miliardi a un giorno (massimo di tre mesi) al tasso del 2,25% contro i 950 milioni di euro del giorno prima.

Dopo che la scorsa settimana in Polonia i partner europei hanno detto chiaramente al ministro delle Finanze greco Evangelos Venizelos che il suo Paese potrà scordarsi altri aiuti senza prima la piena attuazione delle misure decise di comune accordo con la troika (Fmi, Ue e Bce), il governo di Atene si è trovato di fronte ad un dilemma: soddisfare le richieste della troika – che comportano un pesante prezzo politico da pagare – oppure ricorrere a elezioni anticipate, come continua a chiedere Antonis Samaras, il leader di Nea Dimocratia, il principale partito d’opposizione (e primo responsabile della situazione del paese, visto che erano stati proprio i ministri di questo partito a falsificare i conti pubblici poi comunicati alla Ue e ai mercati).

La strada delle elezioni anticipate è stata esclusa durante la riunione governativa di ieri perchè «renderebbe ancora più complicato il problema del Paese». Per il governo dunque non resta che seguire l’indicazione dei rappresentanti della troika: prendere nuove misure di austerità che saranno discusse oggi durante un teleconferenza fra Venizelos e i rappresentanti della troika.

Il ministro – riferiscono i giornali – informerà i rappresentanti dei creditori della Grecia sulle nuove misure che il governo si accinge a prendere e cercherà di vincere la diffidenza dei partner europei circa la capacità dell’esecutivo di attuare le misure previste dal Pacchetto Economico a Medio Termine deciso oltre un anno fa.

Fra le nuove «misure-shock» (come le definiscono i media), vi sono l’immediata applicazione del nuovo sistema di retribuzione dei dipendenti statali (di fatto un drastico taglio degli stipendi), l’abolizione della maggior parte dei sussidi e degli incentivi del settore, la riduzione del numero dei dipendenti (nelle imprese a partecipazione statale, ma anche nei ministeri), la chiusura degli Enti pubblici «inutili» e l’equiparazione del prezzo del gasolio da riscaldamento con quello per le auto.

Tutte questa nuove misure dovranno, secondo la troika, avere come obiettivo il reperimento di 2,5,miliardi di euro in più rispetto a quelli previsti nel piano presentato la settimana scorsa da Venizelos, compresa l’imposta straordinaria sugli immobili. Per il raggiungimento di tale obiettivo, la troika lascia libero il governo di trovare soluzioni alternative per incassare i 2,5 miliardi di euro: aumento dalla tassa sugli alcolici o sulle sigarette, oppure di altre che comunque dovranno portare nelle casse dello Stato il denaro che manca.

Per il governo di Atene, comunque, l’obiettivo principale adesso è quello di convincere la troika a dare il via libera alla concessione della sesta tranche da otto miliardi di euro, parte del primo pacchetto d’aiuti da 110 miliardi concesso alla Grecia.

Il ministro greco delle Finanze Evangelos Venizelos farà il punto oggi «verso le 12 (Gmt)» (le 14 in Italia) nel corso di una teleconferenza con la troika che rappresenta i creditori del Paese (zona euro e Fmi) sulle misure da prendere perchè la Grecia mantenga i propri obiettivi di bilancio. Dopo la teleconferenza è prevista una riunione interministeriale per «precisare concretamente le decisioni» che saranno prese, aveva spiegato già ieri Venizelos. Eurolandia e il Fondo monetario hanno detto che la decisione della troika sul versamento della prossima tranche di prestiti internazionali da 8 miliardi di euro dipende dal rispetto da parte della Grecia dei propri impegni di rigore.

Il ministro ellenico ha poi spiegato che l’economia della Grecia segnerà una contrazione del 5,5% quest’anno e anche l’anno prossimo vedrà un calo «significativo».

*****

Il quadro della mattinata dal punto di vista de Il Sole 24 Ore

Borse preoccupate per la tenuta della Grecia. L’Europa cede il 2%. Spread BTp-Bund a 380

a cura di Vito Lops

Le Borse europee, dopo un’apertura negativa, proseguono in netto ribasso. Pesa l’incertezza dei paesi europei nel trovare un accordo sui debiti sovrani, in quella che si preannuncia una settimana decisiva per la Grecia. In questo contesto l’euro scivola a quota 1,367 mentre i future sull’apertura di Wall Street sono negativi. A Parigi il CAC 40 cede il 2%, a Francoforte il DAX 30 arretra dell’1,7%, il FT-SE 100di Londra cede l’1,2%. A Piazza Affari il FTSE MIB cede l’1,7%. Tra i più pesanti Finmeccanica (-4,5%), Exor (-2,46%) e Stmicroelectronics (-2,75%).In controtendenza Unicredit (+2,55). Lo spread tra BTp e Bund risale e sfiora quota 380.

Settimana decisiva per le sorti della Grecia

Settimana cruciale per la Grecia dopo il rinvio ad ottobre del pagamento della nuova tranche di aiuti da parte dell’Ecofin terminato ieri in Polonia. La situazione «difficile e seria» come è stata definita dal ministro dell’Economia, Evangelos Venizelos, ha portato il primo ministro Georges Papandreou ad annullare la sua partecipazione all’assemblea dell’Onu e a convocare una riunione con i ministri coinvolti nel piano di risanamento per discutere nuove misure per scongiurare il default mentre il countdown per scongiurarlo è di fatto iniziato, dopo che la Ue ha annunciato, per mezzo del presidente dell’Eurogruppo Jean Claude Juncker, che sulla prossima tranche di aiuti alla Grecia si deciderà ad ottobre, dopo la valutazione della troika (Ue-Bce-Fmi) sulla sostenibilità delle misure intraprese da Atene.

Papandreou, vista la complicata situazione, ha perciò riunito una dozzina di ministri per ascoltare la relazione di Venizelos di ritorno da Wroclaw, dove ha partecipato appunto ai lavori dell’Ecofin, in cui non sono mancate nuove critiche alla Grecia: «Atene non ha agito in modo consistente per raggiungere tutti gli obiettivi di bilancio e deve impegnarsi a fare tutto il necessario per centrare il target», ha detto ieri in modo netto il ministro delle Finanze svedese, Anders Borg, secondo il quale il governo greco «deve portare a termine la missione a qualunque costo».

Anche in considerazione di questo gli sherpa di Venizelos avrebbero predisposto una quindicina di misure ulteriori tra cui nuovi tagli al settore pubblico come richiesto dai creditori del paese ellenico. Tra queste misure figura una sorta di «disoccupazione tecnica» nel settore pubblico e «la fusione o la chiusura di una trentina di organismi pubblici». La nuova direzione di marcia, che avviene a pochi giorni dall’introduzione di una patrimoniale, ha spiegato Venizelos al termine della riunione, prosegue attraverso «tre strategie»che intendono convincere la troika a concedere la tranche di aiuti prevista.

Tokyo chiusa per festività, Asia in ribasso

Le tensioni dell’Eurozona pesano anche sulle Borse asiatiche, in forte calo. Seul cede lo 0,7%, Hong Kong l’1,8%. Male anche Mumbai e Singapore (Tokyo è chiusa per festività).

*****

Gli errori dell’Fmi sulla zona euro

di Kenneth Rogoff

Davanti all’aggravarsi della crisi dell’eurozona, il Fondo monetario internazionale potrebbe finalmente riconoscere la necessità di rivedere il proprio approccio. L’appello del nuovo direttore generale, Christine Lagarde, che chiamava a una ricapitalizzazione forzata del sistema bancario europeo è un buon inizio.

La reazione esasperata dei manager europei – le banche stanno bene, insistono, hanno solo bisogno di un supporto di liquidità – dovrebbe rafforzare la determinazione del Fondo a preoccuparsi per l’Europa.

Finora il Fondo, in modo sincopato, ha supportato ogni iniziativa dell’Europa per salvare la sovra-indebitata periferia della zona euro, consegnando più di 100 miliardi di dollari a Grecia, Portogallo e Irlanda. Sfortunatamente l’Fmi sta rischiando non soltanto i soldi dei suoi membri ma, in definitiva, la sua stessa credibilità istituzionale.

Soltanto un anno fa, al meeting annuale dell’Fmi a Washington, i funzionari più esperti sostenevano che il panico per la crisi del debito sovrano in Europa era una tempesta in un bicchier d’acqua. L’Fmi sosteneva che perfino le dinamiche del debito della Grecia non fossero un problema serio, grazie alla crescita e alle riforme anticipate. Non importa l’evidente falla nella logica del Fondo, che non tiene conto del fatto che Paesi come la Grecia e il Portogallo affrontano politiche e rischi nel metterle in atto di gran lunga più simili a quelli dei mercati emergenti che a quelli delle economie avanzate come la Germania e gli Stati Uniti.

Con il peggioramento della situazione, ci si sarebbe aspettato che l’Fmi correggesse il giudizio che aveva avuto fino a quel momento sul funzionamento dei meccanismi di mercato e che adottasse un tono più cauto. Invece al meeting di aprile 2011 uno dei manager ha dichiarato che il Fondo considera la fiaccata Spagna un Paese chiave dell’eurozona come la Germania piuttosto che un Paese periferico come la Grecia, il Portogallo o l’Irlanda. Evidentemente gli investitori avrebbero dovuto ritenere come per tutti i problemi pratici la Spagna debba essere considerata identica alla Germania. La mia reazione sarcastica è stata: «Adesso il Fondo pensa che alcuni dei Paesi fondamentali della zona euro corrono un rischio di default!».

Essendo stato capo economista del Fondo dal 2001 al 2003, so bene che l’Fmi deve riuscire a stare in equilibrio tra conquistarsi la fiducia degli investitori e scuotere i decisori autocompiaciuti. Ma una cosa è essere cauti nel mezzo di una crisi, un’altra è dire cose senza senso.

Il defunto economista della scuola di Chicago George Stigler avrebbe descritto il comportamento dell’Fmi in Europa come una regulatory capture acuta. Detto in parole povere, l’Europa e gli Stati Uniti hanno troppo potere nell’Fmi e il loro modo di pensare è dominante. Quello che i leader europei vogliono maggiormente dal Fondo sono prestiti facili e un forte supporto retorico. Ma quello di cui l’Europa ha veramente bisogno sono le valutazioni oneste e la severità che il Fondo ha tradizionalmente riservato agli altri suoi clienti, meno influenti da un punto di vista politico.

La miopia del Fondo nell’occuparsi dell’Europa finora è solo parzialmente dovuta al potere di voto europeo. È anche dovuta a una mentalità del “noi” e “loro” che ha in modo analogo pervaso la ricerca nelle società di investimenti più importanti di Wall Street. Analisti che hanno lavorato per tutta la loro carriera solamente sulle economie avanzate hanno preso l’abitudine di scommettere che le cose vadano sempre bene, perché per un paio di decenni prima della crisi le cose sono andate per lo più bene, molto bene.

Ecco perché, per esempio, così tante persone continuano a credere che una normale e veloce ripresa sia proprio dietro l’angolo. Ma la crisi finanziaria avrebbe dovuto ricordare a tutti che la linea di demarcazione tra economie avanzate e mercati emergenti non è un’evidente linea rossa.

Nel suo recente discorso a Jackson Hole il presidente della Fed, Ben Bernanke, si è energicamente lamentato che la paralisi politica è forse diventata l’impedimento principale alla ripresa. Ma gli analisti abituati a lavorare con i mercati emergenti sanno che questa paralisi è molto difficile da evitare dopo una crisi finanziaria.

Piuttosto che credere servilmente alle rassicurazioni dei politici, i ricercatori sui mercati emergenti hanno imparato a rimanere cinici rispetto alle promesse ufficiali. Troppo spesso, tutto quello che può essere fatto in maniera sbagliata viene fatto in maniera sbagliata. Questo scetticismo dovrebbe essere molto più presente nelle analisi delle dinamiche del debito europeo fatte dall’Fmi, invece di arrivare a conclusioni tirate che dovrebbero riuscire a far sembrare il debito sostenibile. Tutti quelli che guardano attentamente alle opzioni complesse che l’Europa ha per tirarsi fuori dalla camicia di forza del debito dovrebbero capire che i vincoli politici saranno un grosso ostacolo, non importa quale sarà la strada scelta dall’Europa.

Persino al di fuori dell’Europa, l’Fmi ha dato sempre troppo credito ai governi in carica, piuttosto che focalizzarsi sugli interessi di lungo termine del Paese e della popolazione. Il Fondo non sta rendendo nessun favore alla popolazione europea nel momento in cui non riesce a spingere aggressivamente per una soluzione più realistica, compresa una drammatica riduzione del debito per i Paesi periferici della zona euro e una ridefinizione delle garanzie dei Paesi più importanti.

Ora che il Fondo ha riconosciuto apertamente la presenza di grossi buchi di capitale in molte banche europee, dovrebbe iniziare a premere fortemente per un’ampia e credibile soluzione alla crisi del debito dell’eurozona, una soluzione che comprenda una rottura parziale della zona euro o una fondamentale riforma “costituzionale”. Il futuro dell’Europa, per non dire il futuro dell’Fmi, dipende da questo.

Traduzione di Roberta Ziparo

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa