“il manifesto” è uno strano giornale e nella crisi che lo attanaglia mantiene sia lucidità che orribile confusione. Annegato in mezzo a innumerevoli spataffiate sui risultati elettorali c’è questa autentica perla di Gabriele Pastrello, che è andato a guardare i rapporti tra le banche centrali scoprendo che dal 2009 ad oggi il differenziale dei debiti reciproci è andato esplodendo a tutto vantaggio di Bundesbank. Che detta il “rigore” e la spremitura delle popolazioni altrui per esser sicura di “rientrare” dei crediti vantati (e gonfiati) grazie alle ricette che va imponendo ai governi europei. Un cerchio magico che sarebbe bene spezzare prima che finisca per travolgere tutti.

Un articolo (e un grafico) che andrebbero imparati a memoria e sbattuti in faccia al Giavazzi o all’Alesina di turno… Ma anche a Monti e Bersani, se capita l’occasione.

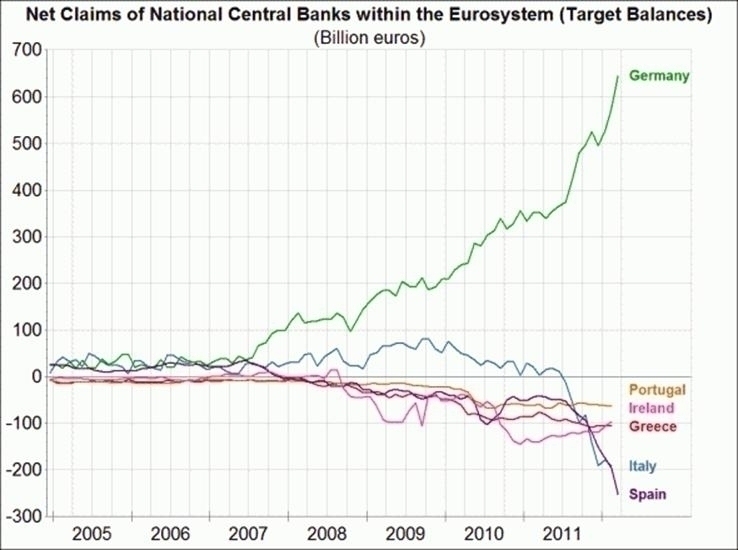

I governi europei allineati col rigore tedesco. Ecco perchéObbedienza da debitiGabriele PastrelloIl grafico mostra l’incredibile corsa dell’indebitamento delle banche centrali Piigs nei confronti di BundesbankÈ stata approvata di recente una modifica costituzionale che ha introdotto il vincolo del pareggio di bilancio nella Costituzione nel più ferreo silenzio. Qualche mese fa la Germania ha vinto una guerra lampo facendo accettare senza resistenza da tutti i paesi dell’euro il fiscal compact, cioè l’obbligo di rientro dal deficit in breve tempo e, per soprammercato, la costituzionalizzazione del pareggio di bilancio per i paesi dell’euro.

Ci sono buone ragioni per questa egemonia. Tutte, o quasi, le dirigenze politiche europee condividono il dogma tedesco: «mai più inflazione». Tradotto: mai più politiche keynesiane di pieno impiego. I paesi in difficoltà: Portogallo, Irlanda, Italia, Grecia e Spagna sentono la pressione dei mercati finanziari internazionali, la cui prima richiesta è sempre l’austerità per essere sicuri della solvibilità dei paesi debitori.

Questa acquiescenza così totale lascia perplessi, anche perché i mercati finanziari si stanno pentendo e pensano che troppa austerità li danneggi, così come troppa prodigalità. Ma forse il grafico pubblicato recentemente sul Financial Times (qui sopra) ci può aiutare a capire: le banche centrali dei paesi «Piigs» risultano pesantemente indebitate con la banca centrale tedesca, la Bundesbank, per un ammontare che è superiore a quello del fondo di salvataggio europeo che si sta approntando. Non solo, la cosa più importante è che questo indebitamento era trascurabile fino a metà del 2007, quando scoppia la crisi dei subprime; ed esplode dall’autunno del 2008, dopo la crisi finanziaria mondiale iniziata con il fallimento della Lehman Brothers. Per di più, l’Italia resta creditrice, addirittura in lieve aumento fino al 2009, per cominciare a calare nel 2010, e sprofondare nell’indebitamento nel 2011.

Per spiegare l’indebitamento bisogna ricordare che quando paghiamo qualcuno che ha il conto in BancaIntesa con un assegno – diciamo di Unicredit – l’assegno finisce nella camera di compensazione, dove si conteggiano i debiti e crediti reciproci delle due banche e il saldo viene liquidato trasferendo disponibilità in euro presso Bankitalia dalla banca debitrice alla banca creditrice. Più o meno accade anche tra banche centrali. Se un importatore greco importa dalla Germania, prima o poi può succedere che la banca centrale greca debba saldare il debito a quella tedesca, trasferendo disponibilità presso la Bce. D’altro lato, se un investitore tedesco acquista titoli di Stato greci, la strada viene percorsa in senso inverso, e le due partite si compensano. Inoltre, la banca tedesca creditrice poteva anche non presentare il conto alla Bce e limitarsi a girare il credito verso la banca greca ad altri; quindi evitando che sorgesse il debito della banca centrale greca. Evidentemente questo era successo fino al 2007.

Uno degli effetti delle crisi finanziarie del 2007 e 2008 è stato di congelare il credito interbancario; e quindi la terza via si chiude, e il debito dell’importatore greco passa alla banca centrale ellenica. Da quella data, inoltre, cresce la preoccupazione per la solvibilità di Atene e gli investitori non comprano titoli greci, o li comprano a prezzi stracciati; quindi anche la compensazione via afflusso di capitali viene meno. E si vede bene che questo accelera dal 2010, da quando cioè la Germania dice forte e chiaro che si opporrà al salvataggio europeo della Grecia. Quello che vale per Atene vale anche per gli altri paesi del gruppo. Un caso particolare è quello italiano. Le date indicano chiaramente la perdita di credibilità internazionale di Berlusconi, per cui nel 2011 crolliamo da paese creditore a paese indebitato quasi come la Spagna, contemporaneamente al peggioramento drammatico dello spread. La domanda s’impone: perché aumenta l’indebitamento, e cosa succederebbe se ne fosse richiesta la liquidazione? Primo, l’indebitamento cresce perché evidentemente tutti i paesi nominati o non sono in grado di liquidarlo, o preferiscono rinviarne la liquidazione. Secondo, se la Bundesbank ci presentasse il conto, dovremmo pagare con le nostre riserve valutarie o addirittura con oro.

Concludendo, non siamo solo indebitati con i mercati finanziari che detengono il nostro debito pubblico, ma la nostra banca centrale è indebitata con quella tedesca. Di fatto, la manovra Draghi ha consentito alle banche italiane di ricomprarsi parte del debito pubblico dagli investitori esteri. Ma il debito verso al banca centrale tedesca incombe, e con la bilancia commerciale in deficit non può che aumentare. E’ questa la ragione della nostra docilità? Non sarà l’unica, ma certamente non è la meno importante.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa