Che il modello europeo degli ultimi 30 anni sia in crisi, e pesante, comincia ad essere così evidente che nessuno riesce più a negarlo. Neanche chi, per ruolo e funzione, dovrebbe “calmare le acque”.

E’ quello che accade sempre più spesso al presidente uscente della Banca Centrale Europea – Mario Draghi – che sembra aver perso il tocco magico riconosciutogli quando riusciva a fermare la febbre dei mercato solo poche parole (“whatever it takes”, “useremo il bazooka”, ecc). Da qualche tempo, infatti, le sue sortite ufficiali non hanno alcun effetto sull’andamento delle borse.

Ci deve essere un perché. Che non riguarda la sua persona, ma il “modello economico” di cui è incarnazione.

Questa volta è intervenuto per esternare la sua “preoccupazione” a proposito delle pressioni che Donald Trump va facendo da tempo sulla Federal Reserve (l’equivalente Usa della Bce) perché abbassi i tassi di interesse, faccia di più per simolare l’economia, ecc. Fin qui niente di strano, in fondo il mantra dell’intanginbilità dell’indipendenza delle banche centrali dal potere politico domina incontrastato da oltre 25 anni ed è logico che il presidente della Bce ci tenga a non perdere potere.

Più interessante, diciamo, è l’argomentazione: se la Banca centrale perde indipendenza, ha spiegato, «le persone possono pensare che le decisioni di politica monetaria seguano indicazioni (dei governi, ndr) piuttosto che la valutazione oggettiva delle prospettive economiche».

Non c’è nessun economista al mondo che creda davvero che esistano “valutazioni oggettive delle prospettive economiche” a livello macro o globale. Tanto più nella fase attuale, di rottura della “globalizzazione” e aumento della competizione tra macroaree continentali. Ogni decisione di politica monetaria – e a maggior ragione economica – ha una motivazione e degli effetti politici e sociali. Perché ogni decisione deriva dalla pressione di interessi (imprese, lavoratori, finanza, ecc) e implica una diversa redistribuzione di potere, sia economico che politico.

Oltretutto i modelli di banca centrale di Fed e Bce sono abbastanza diversi, visto che la prima – per statuto – deve tener presenti due obiettivi (il tasso di inflazione e quello di disoccupazione), mentre la Bce soltanto uno (l’inflazione). E storicamente la Fed non è del tutto “indipendente”, visto che deve cooperare con il governo e la presidenza Usa. La Bce, invece, è in teoria molto più “libera”, risentendo esplicitamente delle sole pressioni che provengono da Berlino, mentre tutti gli altri Stati sono stati tacitati.

Nonostante questa differenza, comunque, entrambe falliscono da oltre dieci anni l’obbiettivo dichiarato: riportare il tasso di inflazione intorno al 2%, considerato il livello fisiologico di un’economia “sana”.

C’è da dire che il terzo soggetto “forte” – la banca centrale cinese – adotta tutt’altro modello, visto che l’”indipendenza” dal potere politico è nulla; e del resto sarebbe illogica in un sistema di programmazione economica di lungo periodo.

E i risultati dei tre modelli, in effetti, differiscono parecchio, come ci ricorda Pasquale Cicalese:

“Alcuni dati significativi del commercio estero cinese nel primo trimestre del 2019. L’export aumenta del 6,7%, l’import dello 0.3% Lo scambio commerciale con gli Usa è in diminuzione dell’11%. Al contrario quello con l’Ue aumenta dell’11,5%. quello con l’Asean dell’8.1%, quello con il Giappone del 3.2%. Gli scambi commerciali con i paesi interessati alla via della seta hanno avuto una crescita del 7.8% e ormai costituiscono il 28,6% degli scambi totali.

I prodotti meccatronici hanno avuto un aumento dell’export del 5.4% ma la vera novità sono i beni di consumo. Se infatti l’import totale è aumentato dello 0.3%, l’import di beni di consumo è aumentato di ben il 10.5%.

Quindi da un lato la Cina fa concorrenza sui prodotti meccanici ad alto valore aggiunto, dall’altro aumenta enormemente l’import di beni di consumo.”

Gli Stati Uniti di Trump, dal canto loro, seguono tutt’altra strada, provando a rimportare in casa alcune produzioni delocalizzate e soprattutto aprendo una guerra dei dazi a tutto campo: contro la Cina e contro l’Unione Europea, senza dimenticare le sanzioni a Russia, Iran, Venezuela, ecc.

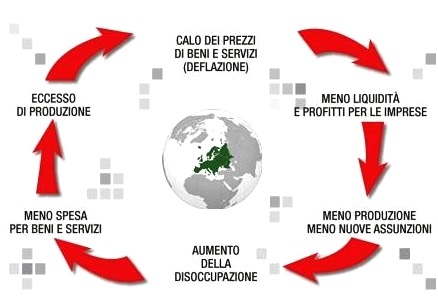

Chi sta messa male è la vecchia Europa, specie la parte sgovernata dalle teste d’uovo dell’Unione Europea. Qui il modello ordoliberista ha dominato per quasi 30 anni (da subito dopo la “caduta del Muro”), ed è stato incentrato su una crescita asimmetrica tra i vari paesi dell’area, trainata dalle esportazioni e usando l’euro per facilitare il ridisegno delle filiere produttive in funzione dei centri industriali più forti (soprattutto tedeschi).

I due punti di forza erano l’apertura pressoché totale dei mercati e la compressione salariale, a prezzo ovviamente della depressione del mercato interno (se i salari sono bassi, i consumi ristagnano, come minimo).

L’inizio della “competizione globale” ha preso in contropiede questo modello tirchio negli investimenti produttivi e avido di plusvalenze da reinvestire nei circuiti finanziari. Una prova viene dai dati Istat di stamattina: Nelle società non finanziarie il valore aggiunto cresce del 2,5% (+3,0% l’anno precedente) mentre continua a diminuire il tasso di profitto (41,7%). Sale al 21,2% il tasso di investimento (20,6% nel 2017).

L’inizio della “competizione globale” ha preso in contropiede questo modello tirchio negli investimenti produttivi e avido di plusvalenze da reinvestire nei circuiti finanziari. Una prova viene dai dati Istat di stamattina: Nelle società non finanziarie il valore aggiunto cresce del 2,5% (+3,0% l’anno precedente) mentre continua a diminuire il tasso di profitto (41,7%). Sale al 21,2% il tasso di investimento (20,6% nel 2017).

Non fatevi ingannare dal fatto che il tasso di profitto delle imprese “cala”, perché il 41,7% di profitti è una cifra impressionante. Tanto più se confrontato con il tasso di investimento (20,6%).

C’è una differenza di 20 punti… Profitti che spariscono dall’economia reale e vanno a finire dove? Nel Vecchio Continente vanno soprattutto in borsa o nella finanza, è chiaro.

Insomma, se “l’economia è ferma”, anzi in “recessione tecnica”, prendetevela con i responsabili: le “teste d’uovo” della UE e le imprese.

Non ne siete troppo convinti?

E allora eccovi anche il parere di Marcello Minenna, da IlSole24Ore.

*****

Export UE in panne: i focolai della crisi

Sebbene gli ultimi dati sulla produzione industriale in Italia lascino delle speranze di stabilizzazione, il quadro macro-economico evidenzia un rallentamento serio in atto. A fronte di consumi stabili o in lieve crescita, il problema riguarda la caduta dell’export dell’Eurozona verso il resto del mondo.

In economie orientate al commercio estero come la Germania (dove le esportazioni contano per il 47% del Pil), la riduzione dell’export impatta direttamente sulla produzione industriale, in arretramento oramai da oltre un trimestre. In una prospettiva ampia, bisognerebbe discutere di una zona economica estesa per la manifattura tedesca che comprenda integralmente i distretti industriali dei Paesi confinanti e quelli del Nord-Italia. Storicamente infatti gli indici della produzione industriale di Italia e Germania sono correlati oltre l’80%, con legami strutturali che si sono rafforzati durante la ripresa economica export-led avviatasi nel 2014.

Dal picco di fine 2017 il valore in Euro delle esportazioni è sceso di oltre l’8%, un calo mai registrato dai tempi della crisi del 2008-2009. Al netto degli effetti valutari connessi a un euro in lieve indebolimento, i volumi esportati sono passati da un’espansione – anno su anno – di circa il 6% a fine 2017, a una contrazione del 3% ad inizio 2019.

Da una prima analisi che prenda in considerazione le principali aree economiche globali, si nota come il declino sia attribuibile a una riduzione sincronizzata dell’export verso tutte le aree: ovviamente l’impatto maggiore è dato dalla riduzione delle importazioni Usa e dei Paesi dell’Unione europa (Ue) fuori dall’Eurozona. Rilevante è anche il declino osservato nei Paesi europei extra-Ue, mentre è più limitato l’impatto delle esportazioni verso la Cina.

Per quanto riguarda l’export verso il resto dei Paesi dell’Ue, la caduta dei volumi è attribuibile per il 70% ai Paesi satelliti della Germania integrati nella catena del valore della manifattura che avevano costituito il nucleo della forte espansione del periodo 2016-2017. Il Regno Unito, partner commerciale con un peso del 40%, contribuiva negativamente già dal periodo immediatamente post-referendum sulla Brexit a causa della svalutazione lampo della sterlina. Il 2018 vede tuttavia un marcato peggioramento, con una drastica riduzione dei volumi esportati (-2%) in corrispondenza con lo stallo dei negoziati.

Il secondo focolaio di crisi riguarda i Paesi europei extra-Ue. Nel 2018 esplode sulla scena la crisi valutaria della lira turca. La svalutazione del 64% nell’arco di soli 8 mesi della divisa turca ha provocato un collasso delle importazioni dall’Eurozona, che ha raggiunto il -6% anno su anno a metà 2018 e si è solo debolmente stabilizzato su livelli di poco inferiori.

Nel complesso l’analisi conferma che la vicinanza geografica conta: le crisi di Regno Unito e Turchia hanno avuto conseguenze negative pesanti, superiori allo stimolo ricevuto dalla gigantesca espansione fiscale del primo partner commerciale dell’Eurozona, gli Usa.

La minaccia di una guerra commerciale aperta da parte di Trump inoltre resta credibile e l’impatto di eventuali dazi sull’export di primarie categorie di beni come l’automotive sarebbe immediato e severo.

L’espansione economica export-led dell’Eurozona ha terminato ampiamente il suo ciclo storico. La futura crescita dell’economia europea deve passare necessariamente dal mercato interno e da una ripresa degli investimenti in infrastrutture e beni capitali; un fattore di riequilibrio che continua a mancare, soprattutto nei Paesi a forte vocazione manifatturiera.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa