In tempi di crisi e di necessità di reperimento delle risorse per far sì che gli effetti della pandemia e delle misure “contro” la pandemia non riducano alla miseria milioni di persone, occorre fare due conti su chi avrebbe perdere da una tassazione sui patrimoni privati che consentirebbe di avere a disposizione consistenti risorse economiche per le casse pubbliche e per e esigenze sociali.

E qui viene la prima domanda. In Italia chi avrebbe da temere da una “patrimoniale” sui grandi patrimoni? Solo 400mila ricchi su ben 60 milioni di persone, è molto meno dell’1% della popolazione.

E’ impressionante però che, appena si senta evocare la parola “patrimoniale”, la mano di alcuni corra subito alla pistola ed inizi un fuoco di sbarramento senza precedenti.

E’ vero che in passato il criterio della tassa patrimoniale ha avuto un estensione che l’ha arbitrariamente resa erga homnes, colpendo un po’ tutti e non solo i possessori di patrimoni rilevanti.

E’ stato il caso dell’ISI (Imposta Straordinaria sugli Immobili) nella Legge Finanziaria di Amato nel 1992, la stessa che in una notte fece il prelievo forzato su tutti i conti correnti. E’ stato il caso dell’Ici (Imposta Comunale sugli Immobili), introdotta sempre da Amato, per onorare la prima stangata “lacrime e sangue” in nome del Trattato di Maastricht. Poi c’è stata l’Imu, prima su tutte le abitazioni, poi escludendo le abitazioni di residenza.

Tutte imposte a loro modo patrimoniali (cioè sul patrimonio rappresentato dalle proprietà immobiliari), che però in passato hanno colpito anche chi aveva solo una casa dove abitava o aveva ancora un mutuo in corso, ovvero non era ancora pienamente proprietario dell’abitazione. Se avesse cessato di pagarne le rate, la proprietà diventava automaticamente della banca.

Nel corso degli anni, questa imposta “patrimoniale” sulle abitazioni si è riconvertita più saggiamente, esonerandone le prime case, quelle in cui si abita.

Poi c’è la tassazione sui prodotti finanziari (azioni, obbligazioni, titoli di Stato) che va da un minimo del 12,5% ad un massimo del 23%. Nulla a che vedere con la tassazione imposta sui redditi di lavoro che nella parte superiore ai 18mila euro, supera già questo ultimo livello.

Il reddito da lavoro oggi è più tassato di quello derivante da attività finanziarie. Chiaro?

Da questo punto di vista, per paradosso, sarebbe sufficiente equiparare la tassazione sui prodotti finanziari a quella sui redditi da lavoro per scaglioni (cioè la stessa aliquota su 30.000 euro da lavoro come su 30.000 euro da rendita finanziaria) per avere soldi a palate nella fiscalità generale.

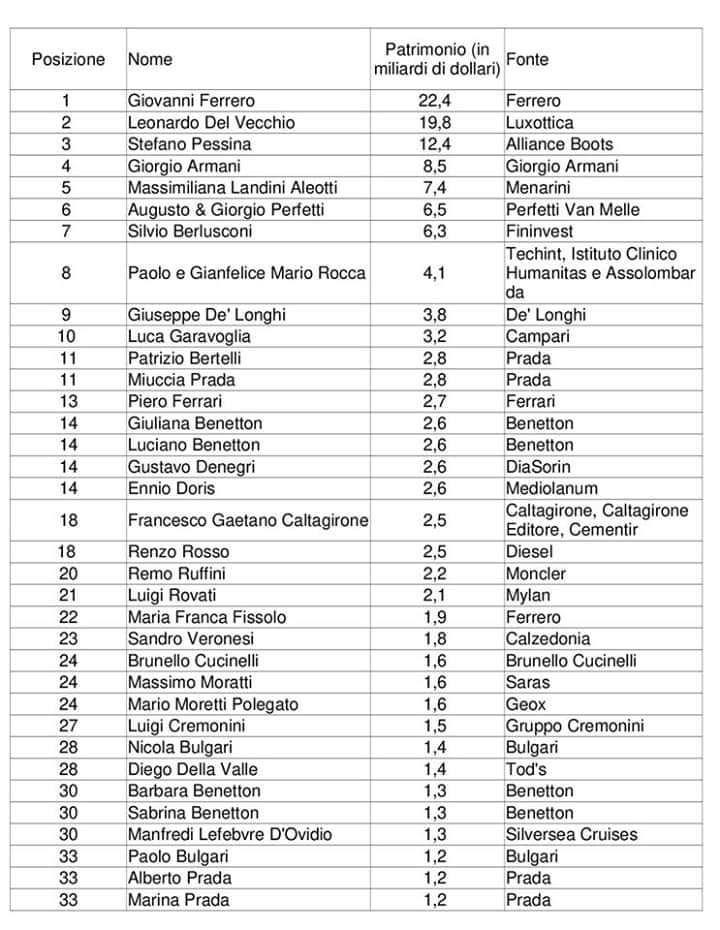

Ma anche da una “patrimoniale” mirata sui grandi patrimoni, in Italia chi è che avrebbe qualcosa da temere? Non tutti, non tanti, ma pochi. Andiamo a vedere.

L’edizione 2019 dello studio di Boston Consulting Group sulla ricchezza nel mondo, monitora anche quanti e quanto siano ricchi i ricchi in Italia. Il nostro paese figura al nono posto nel mondo per numero di milionari, con ben 5 mila miliardi di ricchezza finanziaria personale (prevista in crescita a 5,6 mila miliardi entro il 2023) sulla ricchezza privata complessiva (finanziaria e immobiliare al 95%) che si aggira sui 9mila miliardi di euro.

In pratica quasi il 60% della ricchezza privata è in mano ad un ristretto numero di persone. Non solo. Nella graduatoria dei Paesi in cui vivono persone dotate di un patrimonio superiore ai 100 milioni, l’Italia passa dalla ventiduesima alla quinta posizione, con il 4% dei super ricchi di tutto il pianeta.

Nella ricerca di Boston Consulting, si rileva che nel mondo le persone con un patrimonio compreso tra i 250 mila e 1 milione di dollari sono circa 76 milioni. Questi soggetti vengono definiti come “affluent”. Nel nostro Paese, gli affluent sono 1,4 milioni di persone, mentre i milionari veri e propri costituiscono un gruppo ristretto di 400mila persone su 60 milioni di abitanti, molto meno dell’1%.

In Italia ci sono dieci persone che da sole possiedono una ricchezza di 100 miliardi di euro. All’estero risultano depositati 174,9 miliardi di euro di ricchezza privata di soggetti italiani, ma sono solo quelli che si è riusciti ad individuare.

Nel nostro paese, mentre il 10% più ricco della popolazione (più o meno 5 milioni di adulti) ha aumentato la sua quota di reddito nazionale guadagnando il 30% del totale, la metà più povera degli italiani guadagna una quota sempre minore, circa il 24%. Il reddito totale italiano, così come riportato nei conti nazionali, è più o meno 1.500 miliardi di euro, quindi i 5milioni di italiani più ricchi hanno mediamente un reddito di 90 mila euro annui e i 25milioni di italiani più poveri, invece, si accontentano (in media) di circa 15mila euro lordi annui.

Poi ci sono gli ultra-ricchi, cioè circa 500mila adulti, che detengono il 7,5% del reddito nazionale nel 2016, cioè circa 225.000 euro a testa. Naturalmente annui.

La classe media invece, cioè i 20 milioni di adulti, in mezzo tra i più poveri ed i più ricchi, dopo un lungo trend decrescente ha visto negli ultimi tre anni un lieve aumento del reddito e nel 2016 il reddito medio di questa fascia della popolazione era, in media, circa 34.500 euro lordi annui, ovvero il 46% del reddito nazionale.

Si può quindi concludere che anche in Italia è presente una forte disuguaglianza dei redditi, che oltretutto non accenna a ridursi. Anzi.

Tuttavia, questo è solo uno dei vari aspetti delle disuguaglianze nel nostro paese. Uno studio della Banca d’Italia, ad esempio, riscontra una forte disuguaglianza di opportunità dovuta ad un’alta persistenza delle condizioni economiche di partenza degli individui. L’ascensore sociale, in altri termini, è bloccato; se nasci povero, difficilmente puoi cambiare il tuo status.

Se invece del reddito guardiamo poi alla ricchezza accumulata, un altro studio della Banca di Italia ha misurato una distribuzione del patrimonio italiano fortemente concentrata, per cui il 10% della popolazione con più ricchezza detiene il 46% del patrimonio totale.

Distribuzione di reddito e distribuzione di ricchezza sono molto differenti, ma sono fortemente correlate. La distribuzione della ricchezza è maggiormente diseguale ed a maggior concentrazione. La strettissima relazione tra le due comporta che ad aumenti della disuguaglianza nella distribuzione patrimoniale seguano aumenti nella disuguaglianza dei redditi.

Se i redditi da lavoro, unica fonte di reddito per la maggioranza delle famiglie, non crescono, è evidente come il capitale (la ricchezza patrimoniale, immobiliare e finanziaria) continua ad avere sempre maggiore importanza generando crescenti livelli di disuguaglianza.

I redditi delle sempre maggiori attività finanziarie aumenteranno lo stock di ricchezza patrimoniale anno dopo anno, e in un contesto con scarsi investimenti produttivi questa accumulazione non fa che aumentare la rendita finanziaria, ancor prima dei profitti.

La disuguaglianza inaccettabile è che, ad esempio, le imposte sul lavoro sono mediamente più alte di quelle sulla ricchezza dovuta a prodotti finanziari.

Quando si vende un titolo azionario con un guadagno, viene tassata la differenza tra il prezzo di vendita (al netto delle commissioni pagate all’istituto bancario) e il cosiddetto prezzo di carico, o fiscale, ossia il valore di acquisto comprensivo delle commissioni. Su questa differenza si applica un’imposta del 26%. La stessa aliquota del 26% è applicata ai dividendi staccati dal titolo.

Per le obbligazioni societarie l’imposta, su interessi e plusvalenze, è passata dal luglio 2014 dal 20% al 26%. In questa categoria sono comprese obbligazioni italiane ed estere. Anche le plusvalenze sui derivati (opzioni, future, swap, certificati o cfd) sono tassate al 26%.

I guadagni da titoli di stato come BTP (e BTP indicizzati), BOT, CCT e CTZ sono invece tassati al 12,5%.

Sugli stipendi da lavoro dipendente sono attualmente previsti 5 scaglioni di reddito, pagando le imposte alla fonte (qui nessuna evasione è possibile per il salariato) in base alla relativa aliquota Irpef, collocata in un range tra il 23% e il 43%.

A questa si sommano le addizionali Irpef comunali e regionali da versare agli enti locali, in base alla residenza. Le Regioni possono applicare l’imposta entro il tetto massimo di 3,3% mentre i Comuni entro lo 0,8%, tranne casi particolari (a Roma ad esempio è dello 0,9%).

Le imposte sui redditi da lavoro, appena si superano i 15mila euro lordi l’anno (tassati a 23%, ad esclusione della no tax area), vedono balzare le imposte ad una aliquota del 27%, superiore di un punto a quella sui prodotti finanziari. Se poi si superano i 28mila euro lordi – nei redditi da lavoro – si salta subito al 38%, ben 12 punti in più della tassazione sui prodotti finanziari.

Possiamo dirlo allora che nel nostro paese il vero problema della crescente disuguaglianza sociale, della mancata redistribuzione sia del reddito che della ricchezza, sono proprio i ricchi? In questi anni di crisi –ed ora con la pandemia di Covid – si sono arricchiti ancora di più a discapito del resto della popolazione.

Ma i soldi – come abbiamo visto – ci stanno eccome, stanno solo e ancora nelle mani sbagliate, invece di essere messi a disposizione lì dove servono. Jonathan Swift, l’autore di Gulliver, fece scalpore nel Settecento con la sua provocatoria “modesta proposta”: quella di far mangiare ai poveri i propri figli. Oggi potremmo rispondere con il suo contrario: Eat the rich!! Mangiamoci i ricchi e ce ne sarà per tutti. Se non vorranno essere mangiati aprano i cordoni della borsa e partecipino allo sforzo generale del paese in questa fase di crisi globale.

Il problema della enorme appropriazione privata della ricchezza in Italia e delle accresciute disuguaglianze sociali che ne derivano, verrà acutizzata spaventosamente dalla recessione accentuata dalla pandemia in corso. Il problema della redistribuzione della ricchezza si pone e si pone concretamente, già nel breve periodo. E sarà una lotta feroce.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa