Specie in campagna elettorale, e specie durante una crisi energetica che sta stravolgendo la struttura dei prezzi e il valore dei redditi, si ascoltano slogan che non tengono in alcun conto il “quanto” occorra per fare una scelta oppure un’altra.

Ogni materia prima energetica richiede una catena di infrastrutture ad hoc,ossia un “sistema” di trasformazione, trasporto, distribuzione, per cui occorrono altre materie prime e altre tecnologie. Tutte cose che hanno limiti naturali. E’ così anche per le rinnovabili, non solo per gli idrocarburi o il nucleare…

Per fortuna ci sono scienziati che ce lo ricordano con precisione.

Buona lettura.

****

La domanda di materie prime per fotovoltaico, eolico e veicoli elettrici è oggi ancora di minima importanza perché queste tecnologie rappresentano solo pochi punti percentuali del sistema energetico globale. La questione diventerà però difficile da ignorare quando tutte le economie mondiali perseguiranno al contempo ambiziose politiche di abbandono dei combustibili fossili.

È stata la IEA a sottolineare che le attuali capacità di estrazione e lavorazione dei minerali non sono ancora in grado di soddisfare la domanda di ogni materia prima necessaria al percorso di transizione. Eppure, al contempo la stessa IEA annunciava, oltre un anno fa, che nel suo percorso verso Net Zero by 2050, “non sarebbero stati necessari nuovi giacimenti di petrolio e gas naturale”.

Una contraddizione che rispecchia le premesse che ci hanno condotto alla crisi energetica che stiamo vivendo.

Le contraddizioni IEA rispecchiano le premesse della crisi energetica

Credere che le tecnologie rinnovabili possano consentire una rapida ed efficace sostituzione dei combustibili fossili significa ignorare la fisica, l’ingegneria e l’economia sottostanti.

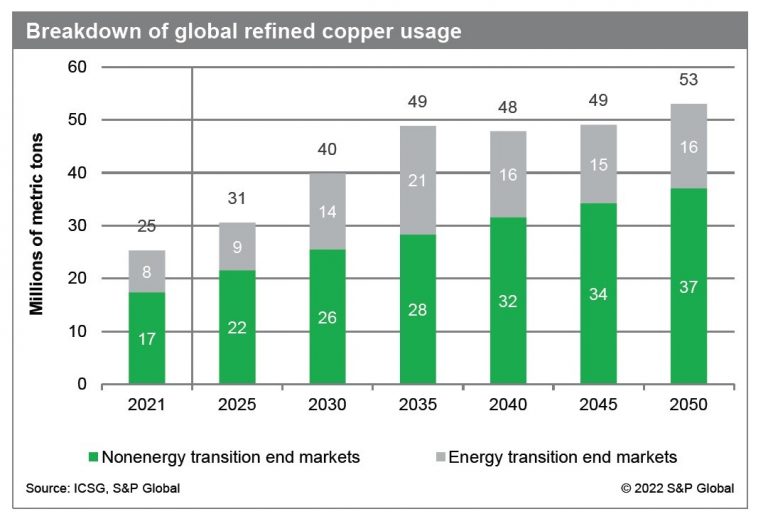

Prendiamo il caso del rame: una recente analisi di S&P Global The Future of Copper: Will the looming supply gap short-circuit the energy transition? conferma quanto già avevamo messo in evidenza lo scorso anno, ossia che le riserve, stimate dall’USGS in 880 milioni di tonnellate (mil. ton.), non sono sufficienti a sostenere la domanda come si può facilmente desumere dal grafico sotto.

E il riciclo?

Molti analisti sostengono che la domanda primaria può venire notevolmente alleviata con il riciclo: anche se fossero imposti livelli molto maggiori di quelli attuali (17% il tasso medio nel caso del rame), la grande quantità necessaria per la transizione energetica travolgerà per decenni qualsiasi aggiunta marginale alla domanda primaria che potrebbe derivare dal riciclaggio della quantità, molto inferiore, di impianti obsoleti.

In altri termini, non saranno i prossimi 2 o 3 decenni quelli in grado di farci passare da un processo economico lineare ad uno circolare.

Rocce comuni come fonte di metallo?

Vi sarà naturalmente chi obbietterà che le risorse di rame non ancora scoperte sono la strabiliante cifra di 3,5 miliardi di tonnellate.

Qualche nozione di geologia (per chi volesse approfondire rimandiamo a Exploring the Resource Base di B.J. Skinner) consentirebbe di comprendere come quasi tutto il metallo disponibile nella crosta terrestre è incorporato nella roccia comune, come sostituti atomici del granito (qui invece un mio approfondimento sul tema), e che, sebbene la concentrazione di metalli nella roccia comune sia molto bassa, l’enorme quantità di rocce comuni rispetto a questi minerali concentrati (i giacimenti) rende questo di gran lunga il più grande serbatoio di metalli.

A tutti gli effetti pratici si può escludere buona parte di questa quantità dalla valutazione delle risorse residue: la quantità di energia necessaria per estrarre il rame dalla roccia indifferenziata, così come gli impatti ambientali, l’uso del suolo e dell’acqua, ci impediranno di utilizzare le rocce comuni come fonte di metallo (si rimanda a The Mining of Minerals and the Limits to Growth di S.P. Michaux)

L’estrazione dei minerali e i limiti alla crescita

In breve, non si può sfuggire al fatto che la scala della produzione globale di materie prime necessarie a Net Zero porrà severi limiti alle aspirazioni di espansione di queste tecnologie anche prima che questi limiti vengano raggiunti. Gli impatti economici si propagheranno oltre i mercati dell’energia, aumentando a dismisura il costo delle stesse materie prime negli altri settori, non energetici, in cui vengono utilizzate, portando agli effetti inflattivi sui prezzi iniziati prima dell’attuale crisi energetica.

Anche la recente decisione dell’Unione Europea sulla messa al bando delle auto a benzina e gasolio pare ignorare alcune fondamentali considerazioni, peraltro evidenziate dalla stessa IEA nel Global EV Outlook 2022, dove spiega che l’industria mineraria ha bisogno di costruire altre 50 nuove miniere di litio, 60 di nichel e altre 17 di cobalto entro il 2030 per raggiungere gli obiettivi globali posti da Net Zero poiché la domanda di batterie per veicoli elettrici (EV) è destinata a passare dagli attuali 340 GWh a oltre 3.500 GWh entro il 2030.

50 nuove miniere di litio, 60 di nichel, 17 di cobalto per soddisfare la domanda di batterie al 2030, ma il tempo medio per l’apertura di una miniera varia da 10 a 18 anni

Naturalmente anche in questo caso resta incognito come sia possibile perseguire un risultato simile se, per ammissione della stessa Agenzia, il tempo medio per l’apertura di una nuova miniera va dai dieci ai diciotto anni.

Si consideri, quale esempio, che le prospezioni iniziali per il colossale deposito di Simandou in Guinea (di cui abbiamo parlato recentemente su questo blog) sono datate 1986…

Naturalmente non manca chi sostiene che nuove tecnologie innovative come l’estrazione diretta al litio (DLE) o la lisciviazione acida ad alta pressione (HPAL) potrebbero fare molto per colmare le lacune di approvvigionamento emergenti.

Purtroppo, la DLE esiste solo sulla carta, non essendoci alcuna applicazione pratica, mentre l’HPAL, largamente utilizzata nell’estrazione del nichel in Indonesia (Nichel: l’offerta non è più un problema?) ha il non trascurabile problema di emettere fino a 80 tonnellate di CO2 e di incorporare nel suo processo 1700 m3 di acqua dolce per tonnellata di nichel prodotta. Caratteristiche che illustrano bene come questa tecnologia non sia una panacea per prodotti che devono avere credenziali di sostenibilità ambientale.

A conferma, per coloro che ripongono le loro speranze nell’innovazione per ridurre l’intensità delle materie prime attraverso miglioramenti dell’efficienza operativa sull’esempio della conversione fotovoltaica o della densità di energia per le batterie, è opportuno tenere presente che in questi ambiti, un miglioramento dell’efficienza pari 10% richiede oggi sforzi tecnologici immani, fuori dalla nostra portata.

Contenere la fiducia nelle tecnologie che ancora non esistono

Inoltre queste nuove tecnologie, che attualmente non esistono, necessitano di una maggiore attenzione alla ricerca scientifica di base: attività che, sfortunatamente, non ha una “funzione predittiva” come afferma Bill Gates. Non si può quindi ordinare, come al ristorante, una tecnologia rivoluzionaria.

E visto che il diavolo fa le pentole ma non i coperchi, nel computo vanno messe anche le spinte del crescente nazionalismo delle risorse o degli ambientalisti come quelli del nuovo governo cileno che vorrebbero limitare l’estrazione mineraria in prossimità dei ghiacciai andini: il risultato sarebbe un calo della produzione globale annua di rame di circa un milione di tonnellate.

È la complessità delle catene di approvvigionamento globali a chiarire l’irrealizzabilità di questo percorso. Tanto che perfino la Cina, ovvero chi di fatto guida lo sviluppo di queste tecnologie a livello globale, deve dichiarare per voce di Hu Changping, vice segretario generale della China Nonferrous Metals Industry Association, che il suo paese dipende da fonti estere per il 93% del suo nichel, il 98% del suo cobalto e il 65% del suo litio.

Proprio il Ministero dell’Industria cinese ha spiegato che accelererà la ricerca e lo sviluppo di nuovi tipi di batterie basate su materie prime alternative a quelle odierne. Con buona pace della corsa alla creazione di impianti per riciclare le attuali batterie che potrebbero trovarsi tra dieci o quindici anni ad immettere nel mercato materie prime i cui prezzi non sono più remunerativi.

Quello che ne emerge è che gli investimenti, fatti e futuri, in queste tecnologie ci stanno conducendo verso un percorso che probabilmente non raggiungerà gli obiettivi di riduzione delle emissioni di anidride carbonica, ma certamente causerà enormi danni collaterali alle economie e all’ambiente.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

Mauro

Con il teletrasporto potremo eliminare sia il fossile che l’elettrico x gli spostamenti…

leonardo

Articolo molto informato, ma carente di proposte operative chiare.

EuroDeliri

Ciao Leonardo.

Nell’immediato ne ho una io.

Occorre un pianeta supplementare.

Francesco

Non ci sono proposte operative chiare perché non era questo l’obiettivo dell’articolo. Sta ad altri proporre sulla base di questo problema. Per me, che non sono certo un esperto, bisognerebbe ammettere che bisogna efficientare il più possibile i consumi e calarli qualora non bastasse. Volenti o nolenti.