Siamo quasi allo scadere del nono anno di crisi. Era l’agosto del 2007, infatti, quando la sconosciutissima bolla dei mutui subprime americani esplodeva aprendo un domino inarrestabile per tutta la finanza Usa, e dunque per i mercati gobali.

Da allora l’unico baricentro di una qualche affidabilità, nella tempesta montante, è stato rappresentato dalle banche centrali: la Federal Reserve statunitense, in primo luogo, e la Bce, il cui ruolo è cresciuto proprio grazie alla potenza della tempesta.

Ma fare da punto di riferimento, avendo a disposizione un unico strumento – la politica monetaria – non è né facile né di sicuro effetto. Certo, le quantità mostruose di liquidità emesse al di là e al di qua dell’Atlantico, come i barili di olio versati in acqua intorno ai vascelli, hanno impedito che le onde squassassero le economie principali. Ma non riescono – ormai è chiaro a tutti – a invertire la tendenza negativa, a promuovere “ripresa”, a stimolare “crescita”.

Ciò nonostante, sono rimaste l’unico punto di riferimento, inchiodate alla scarsa potenza dei loro strumenti. Quindi ogni parola che esce dalla labbra dei governatori centrali assume l’importanza dell’oracolo di Delfo. Col problema, tipico, di tutti gli oracoli: l’interpretazione.

Ieri hanno parlato, in orari diversi per via del fuso, sia l’europeo Mario Draghi che l’americana Janet Yellen; il primo davanti ai parlamentari di Strasburgo, la seconda in un forum insieme ai suo tre predecessori, Ben Bernanke, Alan Greenspan e Paul Volcker.

Draghi ha lanciato un allarme (“rischi di tenuta dell’Unione Europea di fronte a shock esterni”), Yellen ha voluto tranquillizzare (“la ripresa è su una strada solida”). Ma entrambi sono alle prese con gli stessi problemi, pur avendo a che fare con assetti istituzionali molto diversi. La Ue non è infatti un’entità politicamente unitaria e reattiva, se non sul fronte dei trattati economici che impongono austerità e pareggio di bilancio, mentre gli Stati Uniti possono vantare una forza statuale solidissima, il primo esercito del pianeta per spesa e tecnologie, e una duttilità di politiche economiche senza confronti rispetto all’ordoliberismo teutonico. Per esempio, un Weidmann non riuscirebbe mai a dire, come riferiscono le cronache,

“E’ un errore lasciare che tutto il peso degli stimoli all’economia sia lasciato sulle banche centrali”, soprattutto nei periodi di recessione. La politica di bilancio può giocare un ruolo importante con la spesa. “Questo vuole dire in alcuni casi accantonare l’austerity”

Naturalmente l’ex presidente della Fed, Ben Bernanke, ha precisato subito che non intendeva dare un suggerimento per l’immediato, ma la precisazione teorica non avrebbe trovato posto nel ragionamento di un tedesco.

Il problema comune è che “la nave non va”, l’economia non cresce, la deflazione è sempre alle porte (o conclamata, come in alcuni paesi e settori economici europei), l’occupazione in drastico calo o in apparente riassorbimento (grazie a “lavoretti” insignificanti e a criteri statistici da brivido, specie negli Usa). In entrambi i continenti, volendo o nolendo, l’impostazione scelta è stata simile: rilanciare la crescita puntando sulle esportazioni. Quindi: compressione salariale, taglio del welfare (che negli Usa quasi non esiste), aumento dell’orario di lavoro, diminuzione della domanda interna e delle importazioni.

Una strategia economica che ha bisogno, per riuscire, di alcun condizioni a contorno piuttosto rigide, ovvero mercati esteri in rapida crescita, bisognosi di quanto prodotto qui in Occidente (tecnologie e lusso, in primo luogo) e soprattuto in grado di pagare. Purtroppo queste condizioni, nel tempo che c’è voluto per ridisegnare il modello europeo (quello americano somiglia molto al punto d’arrivo delle “riforme strutturali” europee), sono scomparse. Molti dei paesi emergenti (Brasile, Russia, Turchia e soprattutto Cina) hanno vistosamente rallentato la loro dinamica di crescita o sono entrati addirittura in recessione. I paesi produttori di petrolio e gas – di conseguenza, e aggravando la situazione di mercato con la concorrenza reciproca esasperata – hanno visto mediamente calare i loro introiti dell’80%, facendo immediatamente chiudere la domanda di merci dall’Occidente.

L’economia reale, insomma, vivacchia malamente, sempre sul punto di trasformarsi in recessione. E la massa abnorme di liquidità immessa nel circuito da tutte le banche centrali (quella del Giappone compresa) ha avuto l’unico effetto di “oliare” i mercati finanziari, impedendo esplosioni pericolosissime e nutrendo letteralmente i soli mercati azionari od obbligazionari.

Da questo stallo non si esce. Lo stesso meccanismo dei vari quantitative easing si è rivelato sostanzialmente inefficace (una volta evitati problemi peggiori). L’idea era quella di prestare – o regalare – denaro a tassi zero alle banche private perché aumentassero i prestiti a imprese e famiglie. Ma le banche hanno usato quasi tutta quella liquidità per altri scopi (aumentare le riserve, investire in borsa o in obbligazioni, ecc), molto meno per il credito agli operatori. In Europa, oltretutto, la stessa Bce che “presta illimitatamente” con la mano destra invita – con la sinistra, ovvero la Sorveglianza bancaria – ad adottare criteri prudenziali tali da limitare al massimo l’attività di credito verso settori “a rischio”. Come famiglie e imprese…

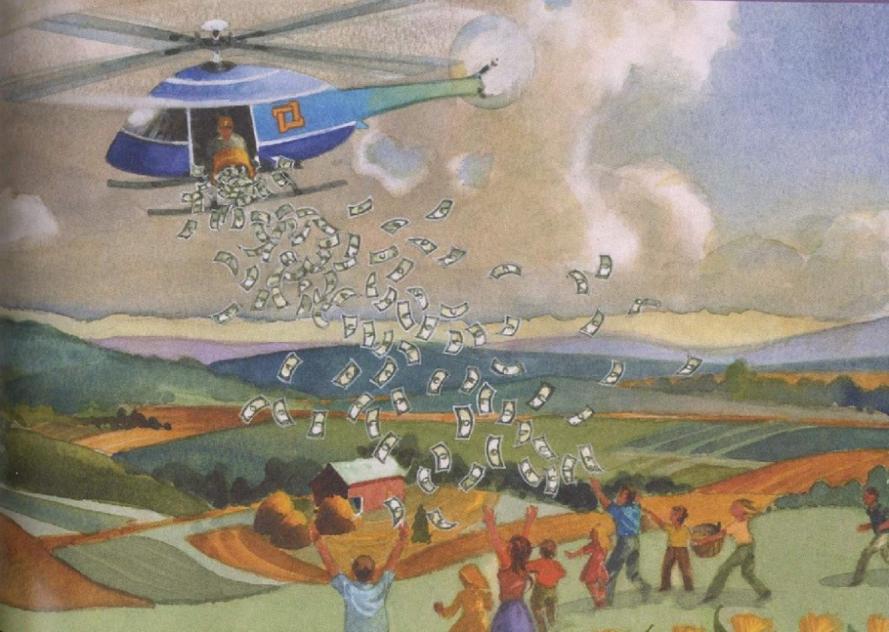

Per ora, almeno alla Bce, negano che sia sul tavolo l’ipotesi estrema, ossia “l’opzione denaro dagli elicotteri”. Ossia regalare denaro direttamente ai “consumatori”, anziché alle banche, in modo da rimettere in moto sia la dinamica economica che quella dei prezzi.

Un assurdo in regime capitalistico, certamente. Basta ricordare che questa espressione è figlia di Milton Friedman, lo stesso scriteriato nume del neoliberismo che ha avuto così successo nel combattere l’inflazione da doversi immaginare il movimento opposto.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa