Marta Fana e Michele Raitano si propongono di stimare quanto inciderà sul bilancio pubblico la decontribuzione sul costo del lavoro prevista dalla Legge di Stabilità per il 2015. A questo scopo, essi formulano diverse ipotesi su variabili rilevanti fini del calcolo, come la durata media dei nuovi contratti e la distribuzione delle retribuzioni. La conclusione alla quale giungono è che il costo lordo per il bilancio pubblico nel triennio di sgravio oscillerà, a seconda delle ipotesi, tra i 22 e i 14 miliardi.

*****

Gli ultimi dati amministrativi forniti dall’INPS relativi ai contratti di lavoro stipulati tra dicembre 2015 e gennaio 2016 hanno riacceso il dibattito politico e mediatico sull’efficacia delle misure contenute nel Jobs Act e degli sgravi contributivi per gli assunti a tempo indeterminato (ovvero, dal 7 marzo 2015, a tutele crescenti) previsti della Legge di Stabilità per il 2015. A gennaio 2015, prima del Jobs Act, sono entrati in vigore gli sgravi triennali sul totale dei contributi a carico del datore, con un tetto massimo di 8,060 euro, per ogni assunzione a tempo indeterminato o trasformazione di contratti a termine in contratti a tempo indeterminato. La misura è stata prorogata nella Legge di Stabilità per il 2016 con alcune modifiche: la decontribuzione è ora pari al 40% del totale dei contributi a carico del datore, con un tetto massimo pari a 3,250 euro e la nuova decontribuzione durerà 24 mesi, anziché 36 come per gli assunti nel 2015.

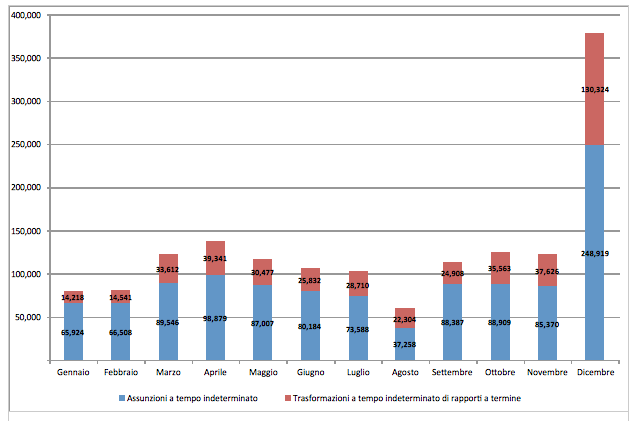

A un anno dall’entrata in vigore degli sgravi, si discute se la crescita del numero di contratti a tempo indeterminato registrata nel 2015 sia legata, oltre che alla modifica del quadro macroeconomico, alla decontribuzione piuttosto che alle nuove norme sul licenziamento contenute nel Jobs Act. L’esplosione del numero di contratti a tempo indeterminato e di trasformazioni di contratti a termine in contratti a tempo indeterminato attivati a dicembre 2015 – ultimo mese in cui si poteva usufruire della decontribuzione totale – e il conseguente calo di gennaio hanno rafforzato la tesi secondo cui la dinamica del mercato del lavoro nel 2015 sia stata “drogata” dalla corposa, e temporanea, riduzione del costo del lavoro legata alla decontribuzione. La distribuzione mensile dei contratti beneficiari degli sgravi, mostrata nella Fig. 1, sembra ribadire tale tesi: nel 2015 i contratti che hanno beneficiato dello sgravio, incluse le trasformazioni di rapporti a termine, sono stati 1.547.935, di cui un quarto (379.243) nel solo mese di dicembre.

Figura 1. Numero di contratti che hanno usufruito dell’esonero contributivo nel 2015, distribuzione mensile.

Fonte: elaborazioni su dati INPS

Non basta tuttavia guardare al solo numero dei contratti attivati e all’aumento dell’occupazione netta a tempo e indeterminato per valutare l’efficacia della misura di decontribuzione. Occorre anche un’analisi dei costi e dei benefici. Se i benefici possono essere rappresentati dall’aumento occupazionale – nonostante rimanga aperto il dibattito sulla qualità della nuova occupazione e sulle prospettive di lunga durata dei contratti, una volta che si siano esauriti gli sgravi – la valutazione dei costi risulta essere più problematica.

Il governo con la Legge di Stabilità per il 2015 ha stanziato 11,8 miliardi per il triennio 2015-2017 (1,886 miliardi di euro per il 2015, 4,885 per il 2016 e 5,030 per il 2017, a cui vanno aggiunti i costi da corrispondere tra il 2018 e il 2019), stimando in fase di programmazione un aumento di contratti a tempo indeterminato pari a circa un milione. La stima del costo complessivo nel triennio dipende, però, non solo dal numero di contratti stipulati in regime di decontribuzione, ma anche: i) dal mese in cui questi sono stati avviati (cruciale per valutare l’impatto per il 2015), ii) dalla loro durata, iii) dalle retribuzioni lorde dei nuovi contratti, su cui incide anche la tipologia oraria (a tempo pieno o parziale).

I dati pubblicati dall’Osservatorio sul precariato dell’Inps sui contratti che hanno usufruito dell’esonero contributivo non contengono tutte le informazioni necessarie per effettuare una stima puntuale del costo della misura. La stima del costo totale degli sgravi nel periodo in cui le imprese potranno avvantaggiarsene va, pertanto, condotta tramite una serie di ipotesi.

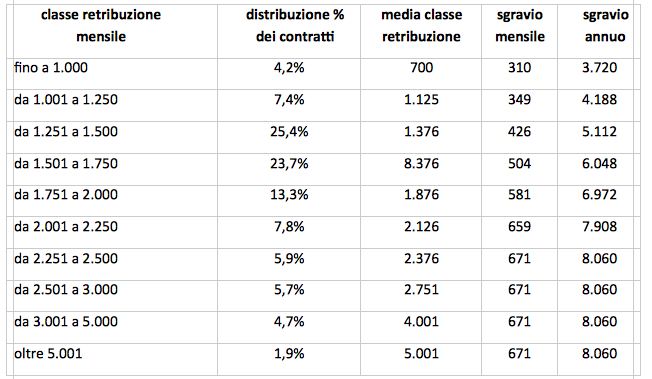

Il costo complessivo per il bilancio pubblico varia a seconda di come si distribuiscono i contratti rispetto alle retribuzioni lorde. Va infatti ricordato che l’esonero contributivo è pari a circa il 31% della retribuzione fino ad un tetto di 8.060 euro, che si raggiunge per retribuzioni annue lorde di 26.000 euro (per importi maggiori di 26.000 euro l’impresa deve versare la contribuzione sulla retribuzione eccedente). L’INPS fornisce l’informazione sulla distribuzione per classe retributiva del totale dei contratti a tempo indeterminato stipulati nel 2015. Ipotizzando che quelli attivati con l’esonero seguano la stessa distribuzione per classe retributiva, la tabella 1 riporta gli importi degli sgravi di cui beneficia l’impresa per classe retributiva. Come si nota, la decontribuzione aumenta al crescere della retribuzione fino a un massimo di 671 euro mensili (incorporando nello sgravio il rateo della tredicesima mensilità) per i contratti con retribuzione lorda mensile superiore ai 2.200 euro.

Tabella 1. Distribuzione dei contratti a tempo indeterminato che hanno beneficiato degli sgravi per classe di retribuzione lorda e relativa decontribuzione.

Fonte: elaborazioni su dati Inps

Per determinare il costo complessivo “di competenza” per il bilancio pubblico nel 2015 bisogna incrociare l’informazione sul numero di contratti stipulati nei diversi mesi alla distribuzione per classe retributiva. Assumendo che per ogni mese di attivazione la distribuzione per classe retributiva sia la stessa, ed ipotizzando che tutti i contratti attivati siano rimasti in vigore fino al termine del 2015, è possibile calcolare il costo imputabile al 2015 sulla base del numero di contratti stipulati in ogni mese.

Analogamente, per calcolare l’onere per il bilancio pubblico per l’intero triennio in cui si applicano gli sgravi previsti dalla legge di Stabilità per il 2015, è necessario considerare quanti dei contratti attivati nel 2015 avranno una durata di almeno 36 mesi (il periodo massimo di corresponsione dell’esonero). Il dato sulla durata dei contratti è, al momento, mancante: le informazioni sulle cessazioni dei contratti a tempo indeterminato nel corso del 2015 fornite dall’INPS non riportano, ad esempio, quante cessazioni si riferiscono a contratti stipulati nell’anno. Per tale ragione, la valutazione del costo per le finanze pubbliche dipende in modo cruciale dall’ipotesi sulla durata di questi contratti. Dapprima ipotizziamo che tutti i contratti stipulati nel 2015 sopravvivano al triennio di decontribuzione. Successivamente, assumiamo una durata inferiore ai 36 mesi per una quota dei nuovi contratti a tempo indeterminato attivati.

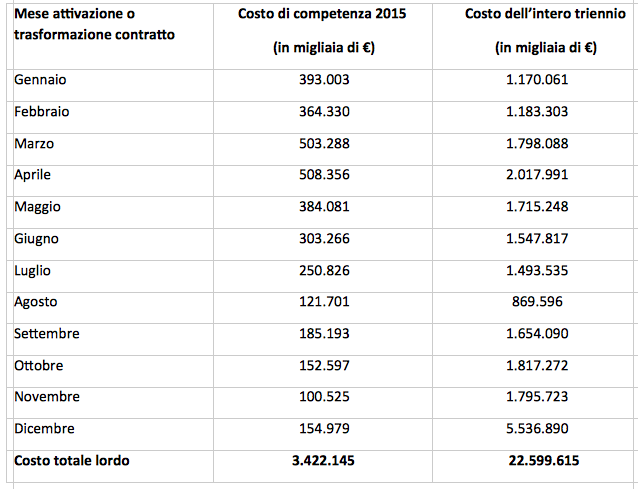

Sulla base delle ipotesi fatte e dei dati a disposizione nella tabella 2 viene riportato il costo per il bilancio pubblico imputabile al 2015 (colonna2) e per l’intero periodo di vigore degli sgravi (colonna 3).

Tabella 2: Costo della decontribuzione al lordo delle maggiori entrate Ires.

Fonte: elaborazioni su dati Inps

Il costo “di competenza” per il 2015 per le casse dello stato relativo alla decontribuzione, al lordo delle maggiori entrate Ires, ammonta a 3,422 miliardi. Ipotizzando che tutti i contratti durino per l’intera durata degli sgravi, quindi 36 mesi, il costo complessivo della misura, per l’intero periodo in cui resterà in vigore, ammonterebbe a circa 22,6 miliardi di euro.

Considerando che i contributi fiscalizzati non sono più deducibili dal costo del lavoro, il gettito pubblico aumenterebbe per le maggiori entrate dovute ai versamenti Ires, riducendo in parte l’onere per il bilancio pubblico. Di conseguenza, il costo netto ci competenza per il 2015 della decontribuzione ammonterebbe a 2,5 miliardi, mentre per l’intero triennio di durata dello sgravio – incorporando la prevista riduzione dell’aliquota IRES – il costo netto sarebbe pari a 16,950 miliardi. In base annua, l’impatto netto sul bilancio pubblico della decontribuzione sarebbe dunque pari a circa 5,7 miliardi di euro.

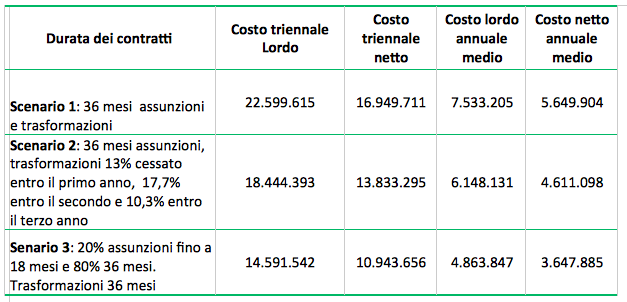

Fin qui, si è ipotizzato che tutti i contratti beneficiari dell’esonero contributivo durino almeno per l’intero periodo di fruizione, cioè 36 mesi. Sfruttando l’evidenza storica sulla durata dei contratti a tempo indeterminato derivanti da trasformazioni di contratti a termine, pubblicate nel rapporto annuale sulle Comunicazioni Obbligatorie del Ministero del Lavoro, è possibile modificare in modo più realistico l’ipotesi sulla durata dei contratti. Da tale rapporto emerge che il 41% dei contratti trasformati da tempo determinato a tempo indeterminato fra il 2012 e il 2014 sono cessati entro i tre anni. In particolare, il 13,0% è cessato entro il primo anno, il 17,7% entro il secondo e il 10,3% entro il terzo anno. Sulla base di queste informazioni, mantenendo l’ipotesi che tutte le attivazioni di nuovi contratti a tempo indeterminato durino almeno 36 mesi, si può ricalcolare il costo complessivo della decontribuzione, assumendo che i contratti trasformati nel 2015 si comportino allo stesso modo, in termini di durata, di quelli registrati nel 2012-2014 e seguendo le ipotesi precedenti sulla distribuzione per classe di retribuzione.

In questo secondo scenario, il costo complessivo lordo per l’intero periodo di vigore della decontribuzione ammonterebbe a poco più di 18 miliardi, circa quattro miliardi in meno rispetto all’ipotesi in cui le trasformazioni di contratti a termine durino 36 mesi (tabella 3, scenario 2). Cambiando anche le ipotesi circa la durata assunzioni delle nuove attivazioni a tempo indeterminato (scenario 3), e mantenendo l’ipotesi sulla durata dei contratti trasformati così come nel secondo scenario analizzato (oltre che le ipotesi sulla distribuzione delle retribuzioni), i risultati cambiano. Ad esempio, ipotizzando che il 20% delle assunzioni a tempo indeterminato duri 18 mesi mentre il restante 80% raggiunga i 36 mesi, l’onere lordo per il bilancio pubblico per l’intero periodo sarebbe pari a circa 14,6 miliardi. La tabella 3 riassume i costi totali e medi per anno al lordo e al netto dell’Ires nei tre scenari ipotizzati rispetto alla durata dei contratti.

Tabella 3: Sintesi del costo della decontribuzione nei diversi scenari relativi a diverse ipotesi sulla durata dei contratti.

Fonte: elaborazioni su dati Inps

Sulla base degli scenari di costo qui delineati è allora possibile stimare quanto è costato alla collettività ogni nuovo posto di lavoro a tempo indeterminato creato nel 2015. A tal fine basta dividere il costo totale (lordo o netto) della decontribuzione per il numero di nuovi lavoratori a tempo indeterminato. In base ai dati mensili dell’indagine sulle forze di lavoro dell’Istat, la variazione dell’occupazione a tempo indeterminato tra dicembre 2015 e lo stesso mese dell’anno precedente è pari a 225.000 unità. Se i nuovi contratti che hanno beneficiato dell’esonero contributivo nel 2015 avessero una durata di almeno 36 mesi, il costo per anno per singolo occupato in più, al netto dell’Ires, risulterebbe dunque pari a 25.000 euro. Però la stima della crescita occupazionale non è univoca. In base agli stessi dati dell’Istat, si può misurare l’incremento occupazionale netto come la differenza tra la media dello stock di occupati nel 2015 e quella relativa al 2014. In questo caso l’aumento occupazionale a tempo indeterminato risulta nettamente inferiore ed è pari a 114.000 e il costo netto annuo per singolo occupato risulterebbe pari a circa 50.000 euro.

da http://www.eticaeconomia.it/i

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa