Proponiamo qui la traduzione di un recente studio di Michael Roberts, economista poco incline alle sirene del mainstream neoliberista. Analizza l’economia cinese, ma paradossalmente il cuore teorico più interessante riguarda i criteri di formulazione delle statistiche su cui ragionano i decisori politici, le banche centrali, gli analisti.

Se queste statistiche non riflettono la realtà economica, ma ne deformano la visione, le decisioni prese saranno implacabilmente sbagliate. Ed anche le “narrazioni” diffuse dal sistema dei media saranno decisamente farlocche.

Per una curiosa coincidenza, questa rilevazione critica di Roberts avviene quasi in contemporanea con la “scoperta” che i criteri usati per quantificare l’inflazione in Europa sono sbagliati. E dunque andranno rivisti, con il risultato – in alcuni casi – di dimezzare i tassi di inflazione certificati da Eurostat.

Ma non stiamo parlando di una disputa teorica tra accademici, perché sulla base del tasso di inflazione la Bce prende decisioni che possono far malissimo all’economia, come un rialzo dei tassi di interesse (il “costo del denaro”) sproporzionato rispetto alle possibilità di tenuta di imprese e famiglie.

Qualcosa di simile, dimostra Roberts, avviene con la metodologia di calcolo del Pil. O, più precisamente, con il calcolo del contributo dei “consumi” alla formazione stessa del Pil. Le economia occidentali, lette attraverso gli occhiali neoliberisti, sono notoriamente “trainate dai consumi”, con percentuali quasi bulgare (si sfiora spesso il 70% del Pil).

E questo induce frotte di economisti di quella scuola – e i decisori politici occidentali – a caldeggiare politiche di riduzione dell’intervento pubblico, specie in materia di welfare e istruzione.

Ma se si guarda alla composizione di questi “consumi” si vede chiaramente che la loro quantificazione dipende dal tipo di sistema economico. Nei paesi occidentali vengono conteggiati come “consumi” le spese sanitarie e per l’istruzione, per l’assistenza sociale e per i servizi pubblici, quasi ovunque in crescita a causa della privatizzazione di quei servizi.

Ed egualmente come “consumi” viene conteggiata la domanda di capitale per parti, materiali, beni intermedi e servizi. Che non riguardano affatto il “livello di benessere” della popolazione… In pratica: si paga, viene emesso scontrino o fattura, ergo “è Pil”.

Nel sistema cinese, al contrario, le voci relative al welfare sono parte del bilancio statale, ma incidono molto concretamente sulla qualità della vita dei cittadini in quanto permettono di dedicare il salario alla spesa per i consumi veri e propri, visto che quei servizi sono gratuiti o quasi (non si emette fattura, ergo “non è Pil”).

E’ il salario sociale, insomma, che decide del livello di benessere. Se non ce l’hai quasi più – e continua a ridursi, in tutto l’Occidente neoliberista – anche i consumi calano e l’economia si ferma. Anche perché di investimenti privati se ne vedono davvero pochi…

Qualcuno – pochissimi – ha guadagnato molto da questo “errore prospettico”. Sono gli stessi che continuano a chiedere privatizzazioni e liberalizzazioni, per ingrassare portafogli già stragonfi da cui non “sgocciola” proprio nulla….

Buona lettura.

*****

L’annuale Congresso Nazionale del Popolo ha preso il via con l’annuncio da parte del premier uscente Li Keqiang di un obiettivo di crescita del PIL reale del 5%, rispetto al 5,5% precedente.

La priorità, ha detto Li, è l’economia, ma anche la spesa per la difesa dovrà aumentare del 7,2% nel 2023. Li ha fissato l’obiettivo del deficit di bilancio cinese per quest’anno al 3% del PIL, impegnandosi a creare 12 milioni di nuovi posti di lavoro nelle città e a mantenere il tasso di disoccupazione al 5,5% circa.

Li ha affermato che la Cina deve “espandere l’accesso al mercato” per gli investitori stranieri, “sostenere” i consumi e controllare i rischi nel settore immobiliare.

Per quanto riguarda il settore immobiliare cinese, in crisi, dove molte società sono andate in default sul debito, Li si è impegnato ad aiutare “le imprese immobiliari leader e di alta qualità“, continuando a “prevenire l’espansione non regolamentata“.

Alcuni “esperti” occidentali hanno espresso un giudizio leggermente positivo. “Penso che nel complesso il rapporto sia orientato a rassicurare gli investitori stranieri che la Cina è ancora un buon posto per fare affari e così via“, ha detto Willy Lam, un “esperto” di politica cinese presso il think-tank Jamestown Foundation di Washington.

Il presidente Xi si appresta a un terzo mandato e a sostituire Li con Li Qiang, un suo stretto collaboratore che ha presieduto alla chiusura di Shanghai l’anno scorso, come capo del partito comunista della città.

Li ha già lavorato con Xi nella provincia di Zhejiang negli anni 2000. A ottobre il presidente cinese ha fatto piazza pulita del massimo organo decisionale del Partito comunista, il comitato permanente del Politburo composto da sette membri.

Con l’inizio dell’NPC, ancora una volta, gli “esperti di Cina” occidentali e persino molti nella Cina stessa prevedono una stagnazione e persino un crollo, a causa dell’implosione dell’indebitamento del settore immobiliare. “La crescita della popolazione cinese si è fermata e la forza lavoro è in declino“. “La crescita sta rallentando“. “La Cina è entrata nella ‘trappola del reddito medio‘”.

In effetti, dati gli enormi livelli di indebitamento in tutti i settori, la Cina è destinata a ristagnare come il Giappone negli ultimi tre decenni. L’unico modo per evitare la “giapponesizzazione”, dicono questi esperti, è quello di “riequilibrare” l’economia passando da un “eccesso di investimenti” e dall'”ossessione per le esportazioni” a un’economia interna guidata dai consumatori, come in Occidente, e di ridurre il controllo statale sull’economia in modo che il settore privato possa prosperare.

Ho discusso a lungo la validità di queste argomentazioni in vari post, ai quali rimando i miei lettori per spiegare perché molti di questi “discorsi da esperti” non sono corretti.

https://thenextrecession.wordpress.com/2022/07/21/is-china-headed-for-a-crash/

https://thenextrecession.wordpress.com/2021/10/05/china-at-a-turning-point/

https://thenextrecession.wordpress.com/2020/10/28/chinas-growth-challenge/

Ma alla luce della riunione dell’NPC e delle nuove linee guida stabilite dai leader del PCC, permettetemi di esporre alcuni argomenti contro gli “esperti“.

Innanzitutto, ricordiamo i risultati economici passati della Cina. Solo negli ultimi 20 anni, il tasso di crescita della Cina è stato significativamente più alto di quello del G7 e persino delle principali economie “emergenti”, i cosiddetti BRICS (Brasile, Russia, India e Sudafrica).

E questo tasso di crescita più rapido è stato registrato nel Paese più popoloso del mondo, non in una piccola città-stato come Singapore o in economie asiatiche leggermente più grandi come Taiwan o la Corea. Non c’è proprio paragone.

“Ah, ma vedete, ora è tutto finito. La crescita della Cina ora rallenterà fino a fermarsi, come quella del Giappone, perché è sovraccarica di debiti eccessivi e perché non ha riequilibrato l’economia verso ‘il consumatore’“.

Quest’ultima argomentazione mi fa particolarmente arrabbiare. Gli esperti occidentali e persino gli economisti cinesi ripetono a pappagallo questa argomentazione, che proviene direttamente dall’economia neoclassica e da quello che l’economista keynesiana di sinistra Joan Robinson ha definito “keynesismo imbastardito“.

Imbastardito perché Keynes stesso sottolineava il ruolo della “domanda aggregata“, che comprendeva gli investimenti e non solo i consumi. Eppure il mainstream sostiene che in un’economia moderna ciò che conta per la crescita è aumentare i consumi.

È possibile dimostrare che questa argomentazione non ha senso. Sono gli investimenti produttivi il motore della crescita di un’economia e da essi scaturiscono i consumi, non viceversa.

Il punto di vista sul “riequilibrio” si basa solitamente sul fatto che i tassi di consumo personale sono troppo bassi in Cina e questo frenerà la crescita guidata dalla domanda.

Prendiamo ad esempio il parere di Chen Zhiwu, professore di economia e finanza cinese presso l’Università di Hong Kong. Chen sostiene che, sotto Xi, sono state messe da parte le principali riforme per un’economia più ampia, guidata dal settore privato e dai consumatori.

“Le 60 riforme avrebbero ampiamente ampliato il ruolo dei consumi e delle iniziative private“, afferma. “Tuttavia, il programma di riforme orientato al mercato è stato ampiamente messo da parte… con il risultato di un ruolo più ampio per lo Stato e un ruolo ridotto per il settore privato“. Secondo Chen, questo significherà che l’economia cinese ristagnerà da qui in avanti.

Un altro analista occidentale di spicco e molto seguito, Michael Pettis, di sede a Shanghai, avanza un’argomentazione simile: ciò che spingerà la Cina verso una stagnazione di tipo giapponese è l’incapacità di espandere i consumi personali e di continuare a espandere gli investimenti attraverso l’aumento del debito.

Il guru keynesiano Paul Krugman si unisce a questo coro, parlando dell’economia cinese “selvaggiamente squilibrata“, e sostiene: “Per ragioni che non comprendo appieno, i responsabili politici sono stati riluttanti a permettere che tutti i benefici della passata crescita economica passassero alle famiglie, e questo ha portato a una bassa domanda dei consumatori“.

Purtroppo, una parte della leadership cinese, in particolare i suoi economisti del settore finanziario, accetta questa argomentazione fastidiosamente stupida degli esperti occidentali.

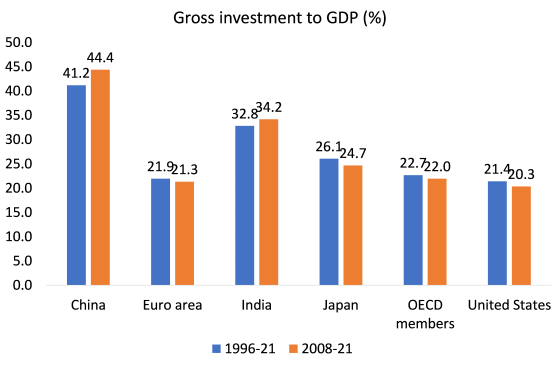

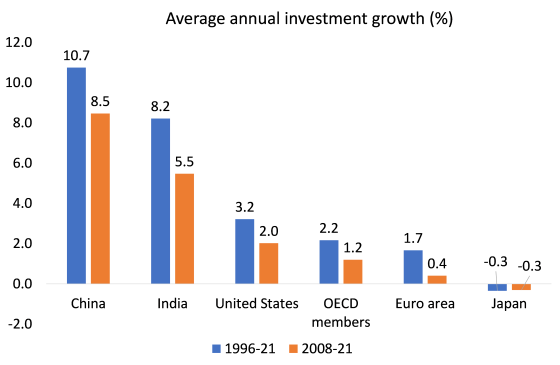

Anche la crescita degli investimenti è la più rapida.

Certo, la crescita degli investimenti sta rallentando in Cina, ma il rallentamento è ancora più grave se si considera il basso livello delle economie del G7. La “giapponesizzazione” significa in realtà un calo della crescita degli investimenti reali. La Cina non ci è neanche ldomanda di capitale per parti, materiali, beni intermedi e serviziontanamente vicina.

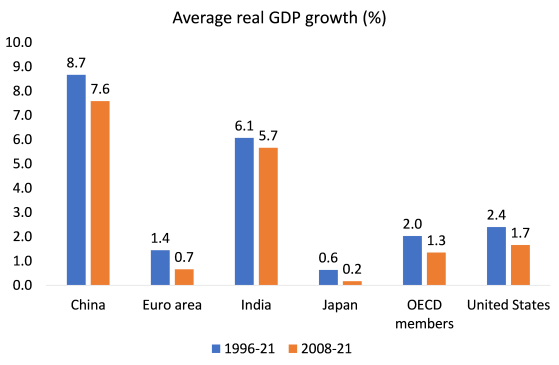

Cosa significa questo per la crescita del PIL? L’economia cinese “sovrainvestita” è più veloce di quattro volte rispetto alle economie OCSE guidate dai consumatori e del 40% rispetto all’India.

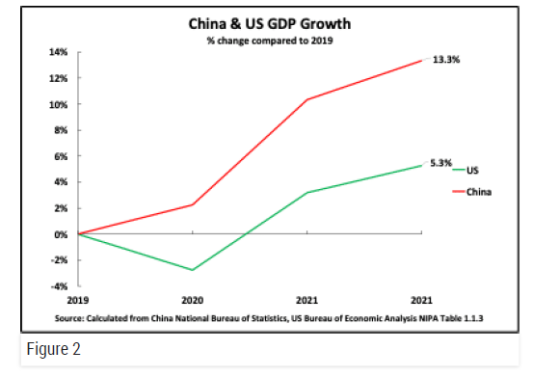

Si è parlato molto della politica zero COVID in Cina come “catastrofica“. Ma oltre a salvare milioni di vite, la Cina non è entrata in crisi nel 2020, a differenza di tutte le economie del G7.

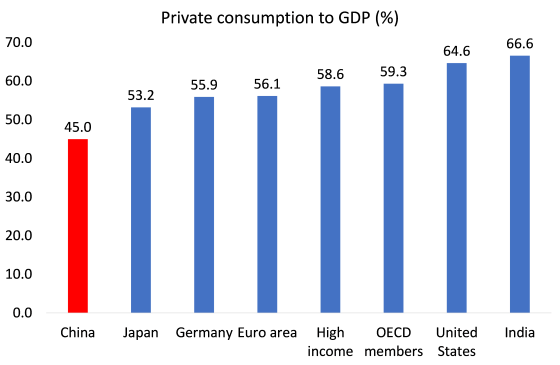

In secondo luogo: questo significa che il consumo delle famiglie in Cina è troppo basso o addirittura in calo? A questo punto, gli “esperti” cinesi tirano fuori questo grafico.

Poi arriva l’argomentazione: “La Cina deve portare la sua quota di consumo ai livelli occidentali o non sarà in grado di crescere e rimarrà bloccata nella trappola del ‘reddito medio’“.

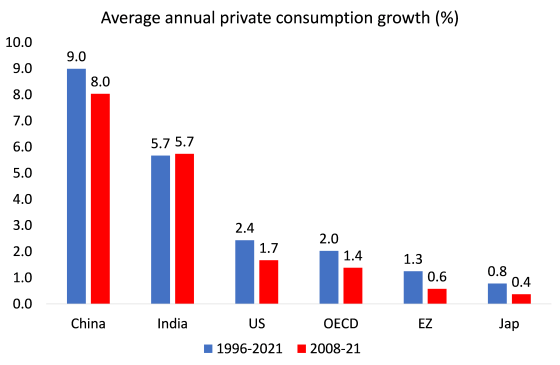

Ma non è questo il grafico che racconta la vera storia. Quest’altro è il grafico giusto.

Sorpresa! L’economia cinese, “eccessivamente investita” e “selvaggiamente sbilanciata“, ha prodotto una crescita dei consumi di gran lunga più rapida per i suoi cittadini: quasi quattro volte più veloce degli Stati Uniti, che sono “guidati dai consumatori”, nove volte più veloce della giapponesizzazione e addirittura il 50% più veloce dell’India.

Ciò suggerisce che se la Cina dovesse “riequilibrare” la sua economia verso i consumatori e ridurre gli investimenti, nonché ridurre il settore pubblico e “liberare” il settore privato (il settore che fornisce la maggior parte dei beni di consumo in Cina), il tasso di crescita della Cina diminuirebbe ancora di più di quanto non abbia fatto negli ultimi anni!

Il grafico della quota dei consumi sul PIL è fuorviante. In primo luogo, questa misura dei consumi esclude il salario sociale, in particolare la sanità e l’istruzione, l’assistenza sociale e i servizi pubblici. In paesi come gli Stati Uniti, molti di questi consumi sociali devono essere pagati e quindi compaiono nella quota di consumo.

Non è così per gran parte dei consumi sociali in Cina. La Cina ha ancora molta strada da fare per quanto riguarda i consumi sociali, ma è molto più avanti rispetto ai suoi coetanei dei mercati emergenti in molte aree e non così lontana dalle principali economie del G7, che hanno iniziato più di 100 anni prima.

In secondo luogo, il grafico mostra il consumo come quota del valore aggiunto (PIL), cioè del “consumatore finale“. Negli Stati Uniti, i consumi sembrerebbero costituire il 70% del PIL.

Tuttavia, se si considera il “prodotto lordo“, che comprende tutti i prodotti intermedi a valore aggiunto non conteggiati nel PIL, il consumo rappresenta solo il 36% del prodotto totale; il resto costituisce la domanda di capitale per parti, materiali, beni intermedi e servizi. È l’investimento il fattore di oscillazione e il motore della domanda, non il consumo dei lavoratori.

È vero che la crescita degli investimenti “produttivi” è diminuita in Cina. Gli investimenti in nuove tecnologie, nella manifattura, ecc. hanno lasciato il posto a quelli in attività improduttive, in particolare nel settore immobiliare.

A mio avviso, i governi cinesi che si sono succeduti hanno commesso un grosso errore nel cercare di soddisfare il fabbisogno abitativo della popolazione urbana in crescita creando un mercato di alloggi in vendita, lasciando che fossero i mutui e i costruttori privati a realizzarlo.

Invece di lanciare autonomamente progetti abitativi per ospitare le persone in affitto, i governi locali hanno venduto beni statali (terreni) a sviluppatori capitalisti, che hanno contratto ingenti prestiti per costruire i progetti. Ben presto le abitazioni non furono più “per vivere ma per speculare” (citazione di Xi).

L’indebitamento del settore privato salì alle stelle, proprio come nella bolla immobiliare in Occidente. Il tutto è sfociato nella pandemia COVID, quando i costruttori e i loro investitori sono falliti.

La crisi immobiliare è rimasta irrisolta. È interessante vedere quale sia la soluzione secondo gli esperti occidentali. Ecco cosa dice Michael Pettis: “Purtroppo sarà necessaria una ripresa degli acquisti speculativi per evitare un’ulteriore contrazione del settore immobiliare e dei prezzi degli immobili, cosa che non farebbe altro che peggiorare le cose nel medio-lungo termine“. (Tweet, 5 marzo).

Quindi la risposta al crollo immobiliare sarebbe in una maggiore speculazione, anche se peggiorerà le cose in futuro!

Non è la mia soluzione. Ciò che il governo cinese deve fare è rilevare questi grandi costruttori e riportarli nella proprietà pubblica, completare i progetti e passare all’edilizia in affitto. Il governo dovrebbe porre fine ai pagamenti del debito agli investitori stranieri e rispettare solo gli obblighi nei confronti dei piccoli investitori; e trasferire l’edilizia abitativa fuori dal sistema dei mutui e dei finanziamenti privati.

In Cina il settore immobiliare ha assunto dimensioni tali, in termini di quota di investimenti e di produzione, da compromettere seriamente la crescita complessiva. È qui che l’economia ha bisogno di essere riequilibrata.

Il premier uscente Li ha affermato che la Cina deve “espandere l’accesso al mercato” per gli investitori stranieri, “sostenere” i consumi e controllare i rischi nel settore immobiliare. Li si è impegnato ad aiutare “le imprese immobiliari leader e di alta qualità“, continuando a “prevenire l’espansione non regolamentata“.

Davvero Li può far quadrare il cerchio? Il settore privato cinese è cresciuto a dismisura negli ultimi due decenni. Ha portato a una malsana espansione dei miliardari e a una crescente disuguaglianza di ricchezza e reddito. E proprio come in Occidente, con il calo della redditività del capitale produttivo, il settore capitalistico si è spostato in aree di investimento improduttive, come la finanza e il settore immobiliare. Il debito è salito alle stelle. Questo ha aumentato il rischio di crisi economiche come in Occidente.

Contrariamente alle opinioni degli esperti occidentali e di Li, non è di meno investimenti e più consumi, né di meno investimenti pubblici e più investimenti privati che la Cina ha bisogno per sostenere il suo successo economico, ma del contrario.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

alberto+gabriele

Molto giusto e interessante