Dopo il Consiglio Europeo, che pure non ha partorito decisioni ufficiali, è chiaro che l’Italia che troveremo – uscendo di casa – è un Paese incaprettato e conteso. Una preda smagrita, non un soggetto. Dove il “mondo imprenditoriale” residuo cerca di sopravvivere comprimendo salari e diritti al disotto dei livelli di sopravvivenza, mentre si guarda attorno per capire chi è che comanda in questa parte del mondo.

Il governo Conte ha sbattuto contro i rapporti di forza, come tutti quelli precedenti, esattamente come l’esecutivo che aveva per boss Matteo Salvini, partito per ottenere l’autorizzazione ad avere deficit/Pil del 5% e tornato contento di aver spuntato il 2,04% previsto dal Fiscal Compact (con un briciolo di “flessibilità” concesso per banali considerazioni politiche).

La trattativa vera era stata condotta nell’Eurogruppo – i ministri delle finanze – e si era conclusa nel modo che sappiamo: niente “eurobond”, ma solo Mes per i prestiti agli Stati, garanzie Bei per le imprese e il fondo Sure per gli ammortizzatori sociali necessari per non far crollare la domanda a livelli critici.

Usciamo subito dalle squallide polemicucce finte della politica italica. Conte ha provato a enfatizzare le discussioni sul recovery fund come una “grande vittoria”. La destra fascio leghista ha parlato invece di “disfatta”, proponendo un’alternativa da mentecatti: obbligazioni “Orgoglio Italiano” ma garantiti dalla Bce. Una specie di fai-da-te con un salvagente che però dovrebbe fornirti chi dici di voler combattere.

La situazione del debito pubblico

Per uscire dalle parole, bisogna aver presente la situazione del bilancio pubblico di questo Paese.

La nota al Def – presentata due giorni fa – ha praticamente riscritto da capo tutte le previsioni e gli obbiettivi per l’anno in corso. Il Pil è stimato in calo dell’8% (il 9,9 secondo Standard&Poor’s), mentre il deficit deve subire un aumento di 55 miliardi per far fronte alla crisi economica e ai costi della pandemia.

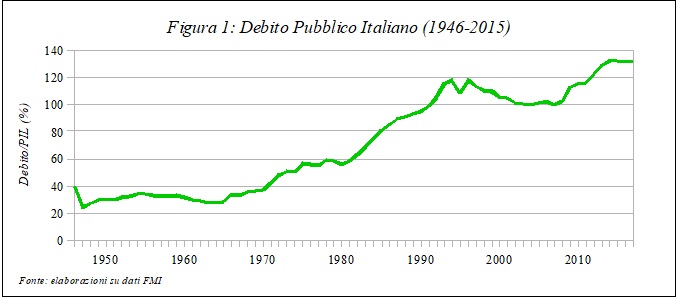

Il risultato è che il rapporto debito pubblico/Pil è previsto in salita, al 155%, con il rapporto deficit/Pil intorno al 10,4%.

E sembrano tutte stime ancora ottimistiche, specie se – come avvertono tutti i virologi di spessore – la “ripartenza” che si va preparando è un caos che inevitabilmente ci porterà ben presto una “seconda ondata” di contagio e più pesanti conseguenze economiche.

I trattati europei prevedono che un debito pubblico così elevato debba essere ridotto con un “piano di rientro”, pluriennale ma stringente. Esattamente come prima dell’epidemia. Cambiano naturalmente gli obblighi immediati, visto che tutti i paesi sono in condizioni simili e nessuno potrà rispettare “i parametri” di Maastricht.

Ma, quando si dichiarerà che si è “tornati alla normalità”, quel percorso di “aggiustamento” dovrà riprendere, e da un livello di indebitamento tale da produrre effetti devastanti su un’economia già sconquassata dalla crisi mondiale (tutte le filiere produttive e gli scambi sono molto ridotti e parecchi settori non riprenderanno a macinare ricavi per molto tempo: turismo, compagnie aeree, ecc).

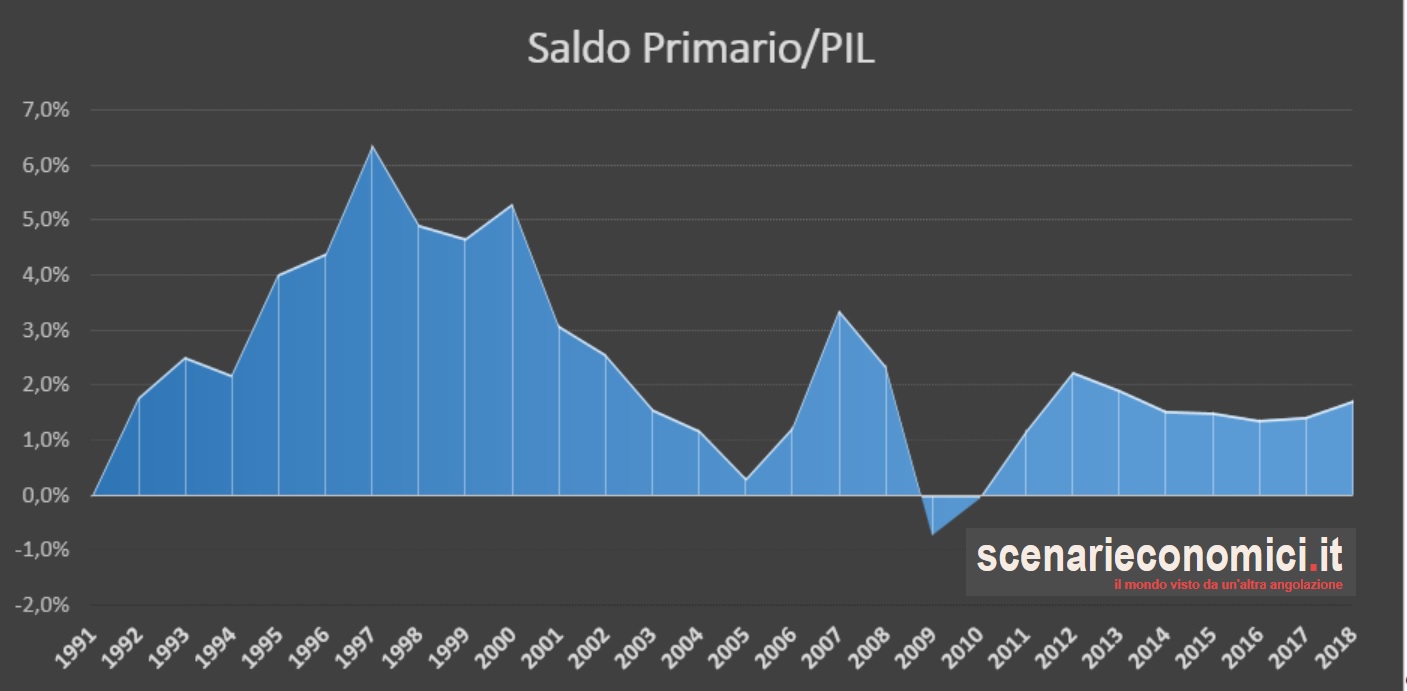

E infatti il ministro dell’economia Gualtieri, in un’intervista al neodirettore de La Stampa (Massimo Giannini, uno di quelli che “dove si trovano i soldi?”), promette già per l’anno prossimo una serie di misure di austerità in stile Troika: “il debito tornerà su un sentiero discendente già dal 2021, anche con la completa eliminazione delle clausole di salvaguardia (dunque con l’aumento dell’Iva, ndr). […] Questo significa che per assicurare una rapida discesa al nostro debito potremo tornare ad un saldo primario pienamente sostenibile sul piano economico”.

Il “saldo primario” è la differenza tra entrate e uscite dello Stato, senza calcolare la spesa per interessi sul debito. L’Italia ha un saldo primario positivo da venti anni; il che significa che lo Stato ha costantemente speso meno di quanto incassato con le tasse senza però mai riuscire a ridurre lo stock del debito pubblico (che anzi è salito, perché la minore spesa pubblica si è tradotta anche in diminuzione del Pil). Tradotto: fare austerità sui conti pubblici ha danneggiato sia la cescita che la riduzione del debito pubblico.

Il “saldo primario” è la differenza tra entrate e uscite dello Stato, senza calcolare la spesa per interessi sul debito. L’Italia ha un saldo primario positivo da venti anni; il che significa che lo Stato ha costantemente speso meno di quanto incassato con le tasse senza però mai riuscire a ridurre lo stock del debito pubblico (che anzi è salito, perché la minore spesa pubblica si è tradotta anche in diminuzione del Pil). Tradotto: fare austerità sui conti pubblici ha danneggiato sia la cescita che la riduzione del debito pubblico.

Un risultato “eccezziunale veramente!”, che si vuole ripetere al più presto…

Autonomia o dipendenza, monetaria e non

La domanda principale resta dunque: Come si finanzia (e ri-finanzia, sostituendo debito in scadenza con nuovi debiti) la spesa pubblica gigantesca necessaria a coprire le perdite delle imprese, delle banche, dei consumi?

Solo i soggetti pubblici – gli Stati – possono agire in un contesto in cui “i privati” falliscono o sono intenti a leccarsi le ferite, congelando gli investimenti e licenziando dipendenti.

Qui incontriamo una differenza profonda tra membri dell’Unione Europea e altri Paesi egualmente in crisi.

Siamo in una situazione eccezionale, non in una crisi “normale”; le cifre che servono sono inconcepibili in “tempo normali”. Basta ricordare che soltanto due mesi fa, in tutti i talk show o negli editoriali “autorevoli”, per ogni spesa sociale, per quanto indispensabile, anche se di pochi miliardi, i guardiani dell’austerità gridavano in coro “dove si prendono i soldi?”

Ora si parla di migliaia di miliardi, sia in Europa che negli Usa, e nessuno più ritiene impensabile ricavarli anche dal nulla, ossia – detto volgarmente – stampando moneta e distribuendola “dagli elicotteri”.

In questi casi eccezionali, infatti, nella storia del capitalismo le strade possibili sono soltanto due:

a) si chiedono prestiti (“ai mercati finanziari”, emettendo titoli di Stato, o ad istituzioni internazionali come l’Unione Europea, il Fondo Monetario Internazionale, ecc), che andranno naturalmente restituiti con gli interessi (contrattando le condizioni migliori e gli obblighi meno invalidanti);

b) si emette moneta tramite la Banca centrale.

Nel primo caso si accresce il debito, nel secondo lo si “monetizza”, di fatto svalutandolo, ossia restituendo meno (o molto meno, o anche nulla) di quello che era stato pattuito. Si possono anche combinare in varie percentuali le due soluzioni, certo, ma non ne vien fuori una terza.

Chiaro che la seconda soluzione può essere adottata solo in casi eccezionali, come quello attuale, e per un periodo relativamente breve, ma non può essere il modo “normale” di gestire l’economia.

Il problema è che per fare la seconda scelta serve disporre di una Banca centrale non indipendente, ma vincolata al potere dello Stato e dunque alle sue esigenze. Cosa che nell’Unione Europea non esiste, anzi è vietata – la Bce è un organismo comunitario, che collega banche centrali nazionali formalmente indipendenti dai relativi Stati – mentre in altri giganti economici (Usa, Cina, Russia, ecc) questa leva può essere usata. E lo è.

Persino la Gran Bretagna, dopo la Brexit e davanti al disastro combinato dal governo di Boris Johnson sulla pandemia, ha velocemente archiviato l’eredità di Margareth Thatcher, costringendo la Bank of England a finanziare direttamente la spesa pubblica, oltre ad acquistare parte dei titoli di Stato.

L’Italia aveva già fatto da 40 anni la scelta suicida di “autonomizzare” la Banca d’Italia rispetto al Ministero del Tesoro, quando il rapporto debito/Pil era intorno a quel 60% considerato “ottimale” nei trattati di Maastricht. Era il 1981, addirittura, per opera di Nino Andreatta, democristiano e neoliberista, allora uno capo cordata di Romano Prodi, ancora alle prese con la carriera di boiardo di Stato…

L’Italia aveva già fatto da 40 anni la scelta suicida di “autonomizzare” la Banca d’Italia rispetto al Ministero del Tesoro, quando il rapporto debito/Pil era intorno a quel 60% considerato “ottimale” nei trattati di Maastricht. Era il 1981, addirittura, per opera di Nino Andreatta, democristiano e neoliberista, allora uno capo cordata di Romano Prodi, ancora alle prese con la carriera di boiardo di Stato…

L’intenzione era ovviamente “virtuosa”: combattere l’inflazione effettivamente galoppante, impedire la spesa pubblica “allegra”, obbligando lo Stato a finanziarsi “sul mercato” e dunque ad autodisciplinarsi per “necessità oggettiva”, riducendo spese inutili, spesa clientelare, spesa sociale (cominciò allora lo smantellamento progressivo del welfare, della sanità e dei salari reali).

Il risultato fu altrettanto ovviamente disastroso: il debito pubblico aumentò sempre più rapidamente, anno dopo anno, perché alla normale spesa per ragioni nobili ed ignobili, si aggiunse una crescente “spesa per interessi” sul debito pubblico. La Banca d’Italia, infatti, non poteva più acquistare titoli di Stato in sede d’asta, come aveva sempre fatto, contribuendo in tal modo a tenere alto il prezzo dei titoli e basso il “rendimento” (quindi gli interessi da pagare).

E il tassi di crescita economica dell’Italia si paralizzarono, lentamente ma ferreamente.

La Bce fu istituita secondo lo sesso principio, tanto che – unica banca centrale al mondo – regola i propri interventi tenendo conto unicamente del tasso di inflazione (da mantenere “vicino al 2% annuo”) e non anche al tasso di disoccupazione (come, ad esempio, per la Federal Reserve Usa).

L’inflazione è stata stroncata, tanto da farci stare da oltre un decennio ai limiti del fenomeno opposto (deflazione, ossia crescita dei prezzi negativa, tranne che per energia e alimentari che svuotano il potere d’acquisto dei salari), l’economia europea e soprattutto italiana sono però ferme, o addirittura pesantemente arretrate (dopo la crisi del 2008-2009).

Nemmeno anni di quantitative easing della Bce, sotto la guida di Mario Draghi, hanno risolto il problema. La moneta “creata” dalla Bce è finita quasi tutta nei mercati finanziari (solo le banche private possono accedere ai prestiti a tassi zero di Francoforte), alimentando gli investimenti finanziari in Borsa e in genere la finanza speculativa, ma quasi per nulla l’”economia reale”.

Tutto era già fermo prima della pandemia. Che si è abbattuta come un meteorite su un sistema ingessato da decenni di “austerità” (qualche deficente con cattedra ed editoriale ben pagato era arrivato a definirla addirittura “espansiva”, ma solo nella sua testa tronfia).

L’Unione Europea non si muove

La reazione dell’Unione Europea, per ora, si svolge secondo i riti e gli strumenti previsti dai trattati (”sarebbe troppo complicato e lungo cambiarli”, ha sentenziato Angela Merkel). E quindi un po’ di “flessibilità” viene accordata a causa della situazione eccezionale, ma “nessun finanziamento a fondo perduto”. Ovvero nessuna monetizzazione del debito aggiuntivo che ora è necessario fare, ma anche “nessuna condivisione comunitaria del nuovo debito”.

Se la Bce fosse una normale banca centrale, probabilmente potrebbe emettere moneta secondo necessità (fino a versare direttamente soldi nei conti correnti dei cittadini europei, come sta per fare la Fed). Aumenterebbe l’inflazione, certo, e non di poco. Ma gran parte del sistema economico (le imprese!) avrebbe qualche possibilità in più di sopravvivere alla tempesta. E gran parte della popolazione continentale altrettanto.

Soffrirebbero un po’ (ma neanche eccessivamente…) i profitti aziendali. Un po’ di più quelli finanziari, cui verrebbero a mancare grandi cadaveri da spolpare. Ma nell’insieme “il sistema europeo” potrebbe tenere, a meno di una catastrofe ancora più grande, come un’epidemia che non passa e falcia vite ed attività per ancora molti mesi.

Le modalità della “ripartenza”, in tutta Europa, sembrano del resto preparare proprio questo drammatico scenario, nell’ansia di non perdere subito altre briciole di Pil e profitti.

Strumenti spuntati e garrota del debito

Gli strumenti messi in campo dalla Ue sono perciò al tempo sesso stitici e strangolanti.

Il Mes, anche spogliato delle sue peggiori “condizionalità”, resta intatto nella sua struttura giuridica (“è un contratto”). Se vi fai ricorso per sostenere la spesa sanitaria ottieni denaro subito (fino a 36 miliardi, nel caso dell’Italia, guarda caso proprio l’ammontare dei tagli alla sanità degli ultimi 10 anni), ma sarai vincolato a fare “riforme strutturali” se non potrai restituirlo a tempo debito.

Le scadenze temporali saranno certo dilazionate al “post pandemia”, l’entità di ogni scadenza di rientro sarà certamente “calmierata”. Ma alla fine quel prestito andrà ripagato. Foss’anche ad interesse zero (come spiega Nicola Giammarioli, segretario generale del Mes, “anche più basso dell’1%”, ma non proprio zero), ma restituito.

Il fondo Sure, neo-formazione destinata a coprire parte della spesa per ammortizzatori sociali, è altrettanto “secco”. 10 miliardi l’anno per tutti i Paesi dell’Unione, per un periodo di 10 anni. Spiccioli, niente di più (per l’Italia la porzione equivarrebbe a 1,7 miliardi l’anno; quanto basta per una settimana, forse, a fronte di 6,7 milioni di neo-cassintegrati).

La Bei, che teoricamente dovrebbe muovere 200 miliardi, è rivolta unicamente alle imprese, e naturalmente quelle più grandi faranno la parte del leone (la struttura produttiva italiana è ormai fatta soprattutto di medio-piccole, dopo la marea di svendite e delocalizzazioni).

Buon ultimo, il mitico Recovery Fund, tutto da disegnare. Qui lo scontro tra i “rigoristi” (Germania, Olanda, Austria, Finlandia) e “mediterranei” si riproduce sempre identico.

Per finanziare la “ricostruzione post-pandemia” sarebbe bene che fosse “a fondo perduto”. Ma naturalmente l’”osso tedesco” non vuol sentire neanche parlare di una “condivisione del debito”, per quanto easy.

Dunque “il compromesso” punta a partorire uno strumento che incrementerà il debito pubblico e accrescerà i vincoli costrittivi sulle scelte future di questo Paese. In pratica un macigno sul futuro, il contrario di un “aiuto”.

Non è “insensibilità” o “mancanza di solidarietà europea”. I trattati sono stati stilati secondo una logica contrattuale e interessi nazionali precisi, sulla base di rapporti di forza, non di “intenti morali”. E chi se ne è avvantaggiato di più non intende affatto ricontrattare quei termini a proprio svantaggio.

E’ logico, anche se potenzialmente suicida. La stessa Angela Merkel, riconoscendo la necessità di dover aumentare il contributo tedesco al bilancio europeo, non ha fatto alcun passo verso una nuova impostazione.

Del resto, come ci ricordava Vladimiro Giacché alcuni giorni fa, “oggi l’Unione Europea è un beggar thy neighbor club, un’accolita in cui ciascuno cerca di fregare il vicino, e dal punto di vista dei suoi Trattati qualcosa di peggio: una macchina per la deflazione salariale, per lo spostamento della competitività su questo terreno”. Una macchina progettata e costruita per spremere il lavoro dipendente, secondo linee di faglia nazionali e filiere produttive, sparagnina e dalla vista corta.

Una combriccola del genere, in una tempesta globale di queste dimensioni, deve fare i conti con gli appetiti di competitor altrettanto alle prese con problemi sistemici, ma almeno dotati di una centrale di comando in grado di reagire in tempo reale al mutare della situazione. Che prova insomma, in qualche misura, a tenere insieme interessi economici (come sempre molto differenziati) e obbiettivi strategici comuni.

Cosa che in questo momento non sembra proprio esserci a livello continentale.

Ma per una lettura all’oggi del contesto “geopolitico ed economico” in cui è inserita l’Unione Europea, e in particolare l’Italia, consigliamo la lettura dell’editoriale di Guido Salerno Aletta, apparso ieri su Milano Finanza.

Materiale per pensare, spegnendo la tv e il berciare ignobile della peggiore classe dirigente che questo Paese abbia mai espresso.

*****

L’Europa del virus è divisa in tre: Pigs, Visegrad e blocco tedesco

Guido Salerno Aletta – Milano Finanza

Diversamente da qualsiasi altro contesto politico al mondo, l’Unione europea è ancora dilaniata di fronte al problema di una risposta finanziaria comune alla crisi determinata dalla epidemia di coronavirus.

Al di là delle formule diplomatiche e della narrazione politica che conviene in ciascun Paese, il Consiglio europeo tenutosi nel pomeriggio di giovedì 23 si è spaccato drammaticamente al suo interno, coinvolgendo in questa contrapposizione anche il Gruppo di Visegrad, finora invece assai coeso nei suoi rapporti con l’Unione.

La questione riguarda la necessità di fare “molto di più”, sottolineata formalmente dai leader di nove Paesi euro mediterranei (Francia, Italia, Spagna, Portogallo, Grecia, Irlanda, Belgio, Lussemburgo e Slovenia) con la lettera inviata il 20 marzo scorso al presidente del Consiglio europeo Charles Michel.

Veniva giudicato insufficiente il pacchetto di interventi per 540 miliardi di euro, pur approvato dal Consiglio europeo su proposta della Commissione, concernente il Mes-sanitario (240 miliardi), il programma Sure (100 miliardi) che finanzia una sorta di Cassa integrazione guadagni europea e ulteriori interventi della Bei (100 miliardi) a favore delle imprese.

Tra l’altro, questi ultimi due interventi devono essere ancora finanziati, rispettivamente con l’apporto di garanzie da parte degli Stati per 25 miliardi di euro e con la costituzione di un apposito fondo paneuropeo.

La contrapposizione è netta. Da una parte, nel Consiglio europeo di giovedì 23, si sono schierati i Paesi che chiedono con insistenza solidarietà, e soprattutto sostegno concreto: non solo prestiti, ma anche erogazioni a fondo perduto a carico del bilancio dell’Unione.

Prescindendo dalla questione già assai controversa dell’emissione di prestiti comuni, che avrebbero come garanzia il bilancio europeo e che andrebbero dunque rimborsati, la creazione di un Recovery Fund della entità compresa tra mille e cinquecento e duemila miliardi di euro comporta inevitabilmente il raddoppio del contributo fiscale versato da ciascun Paese, che passerebbe dall’1,1% al 2% del pil, con una redistribuzione che non sarebbe comunque proporzionale.

Questa prospettiva è inaccettabile per tanti altri Paesi che ritengono iniqua la richiesta di solidarietà. Già i rappresentanti di Olanda ed Austria si erano dichiarati assolutamente contrari all’emissione di eurobond. I Paesi con alto debito pubblico vanno puniti: non solo sono colpevoli di non aver tenuto le finanze in ordine, ma ora chiedono impudentemente aiuto all’Unione reclamando grant, veri e propri regali, il cui costo ricadrebbe su chi invece ha rispettato le regole.

Hanno in mente la tonnara, come si fece senza pietà alcuna nei confronti della Grecia: aspettano di veder sanguinare questi Paesi, colpiti ripetutamente dall’arpione dei mercati. Ogni rinvio fa il loro gioco, al massacro, anche se il rischio è la dissoluzione della Unione in tre tronconi.

La Commissione cerca di mediare, supportata in ciò dalla Germania che comprende a pieno la drammaticità della situazione che può dar luogo a esiti dirompenti. Si rinvia la resa dei conti, accampando la necessità di nuovi approfondimenti tecnici e giuridici, mentre si fronteggia un conflitto politico profondo e la oggettiva impossibilità di procedere in tempi immediati, effettuando erogazioni entro il primo semestre dell’anno.

Si prepara il gioco delle tre carte: i Paesi forti riceveranno fondi enormi per la trasformazione tecnologica e per sostenere le loro imprese impegnate nella competizione globale con Usa, Cina e Russia, concretizzando il sogno del Commissario europeo all’Industria, il francese Thierry Breton.

I Paesi deboli saranno tacitati con gli aiuti centellinati e condizionati per l’emergenza sanitaria: le distanze competitive tra i due gruppi si faranno siderali. In questo modo, probabilmente, la Germania si comprerà l’assenso francese mentre l’Italia, che avrà tirato la volata al rinato Asse, sarà fatta a pezzi da entrambi.

Se la paura dell’epidemia ha raffreddato gli animi, ora non basta. E infatti, un po’ dappertutto in Europa si forza la cessazione del lockdown. Il rischio che il sostegno europeo tardi, o non giunga affatto, è troppo elevato: bisogna far da sé e comunque prepararsi a un nuovo assetto, al dopo, prendendo atto del possibile fallimento di questa Unione.

La Bce compra tempo per tutti. I Mercati dicono la loro, scommettendo senza isteria: non hanno nessuna voglia di provocare il collasso di nessuno, tanto meno dell’Italia. La Bce punta al contenimento dei danni, offrendo tempo alla Commissione e al Consiglio europeo: ma le sue iniziative, sia in termini di eliminazione della capital key per gli acquisti dei titoli di Stato nell’ambito del Pepp, sia con la riduzione della qualità dei titoli ammissibili come collaterali, apre uno squarcio nel vincolo che deve caratterizzare la sua attività: non si può sostituire la manovra monetaria a quella fiscale, sollevando gli Stati dall’obbligo di rispettare le regole di bilancio.

Il divieto posto alla fiscalizzazione della moneta, a un uso che distorca le relazioni economiche e finanziarie a favore degli Stati, rappresenta un fondamento della Costituzione tedesca, e così è stato recepito a pieno nei Trattati dell’Unione: la stabilità dei prezzi non ne è che un corollario, uno svolgimento ancillare.

La verifica della sostenibilità dei debiti pubblici, e la loro preliminare ristrutturazione in vista della concessione di aiuti finanziari, comunque successivamente condizionati, sono stati il caposaldo degli interventi in Grecia. A questi principi si ispira senza deroghe anche la riforma del Mes, momentaneamente sospesa.

Le forzature in corso da parte della Bce prestano il fianco a una reprimenda da parte della Corte di Karlsruhe, che si pronuncerà il prossimo 5 maggio. Sarà questo un altro passaggio cruciale: eventuali limiti posti alla azione della Bce non sarebbero immediatamente azionabili, in quanto impegnerebbero solo il rappresentante tedesco.

Se però non venissero immediatamente recepiti, si avrebbero conseguenze dirompenti: la prevalenza della legge fondamentale tedesca sull’illegittimo svolgimento del diritto europeo sarebbe fatta valere in modo inflessibile.

I mercati finanziari, al di là delle ovvie tensioni in un momento così complesso, sembrano aver scommesso su una tenuta dell’Italia e a favore di una soluzione nazionale anziché europea: prevedono un ruolo attivo della Bce, sempre più assimilato a quello della Federal Reserve, della Banca del Giappone o della Banca d’Inghilterra.

Portano così alle estreme conseguenze l’alternativa di un’Italia che, per superare la crisi, faccia da sola. Invece di accanirsi, vellicano, rassicurano. C’è molto di geopolitica e di sostegno dell’Anglosfera, andando a vedere la composizione delle offerte che sono state avanzate nell’ambito della recentissima riapertura dell’asta sui titoli di Stato italiani.

Sono queste le lenti attraverso cui leggere la ricomposizione in corso degli assetti nazionali, europei e globali.

I blocchi, in Europa, sono ormai tre. C’è un’area atlantico-mediterranea, composta dai famigerati Piigs di cui fanno parte Portogallo, Irlanda, Italia, Grecia e Spagna, che fanno blocco unico insieme a Francia, Belgio, Malta e Lussemburgo: chiedono un maggiore impegno e solidarietà a livello europeo.

C’è l’osso tedesco, composto da Germania, Austria, Olanda e Danimarca, che si oppone come sempre a qualsiasi trasferimento generalizzato, prima ancora che alla condivisione dei debiti. Infine, c’è il Gruppo di Visegrad, composto da Polonia, Ungheria, Repubblica Ceca e Slovacchia: fa da sè, ormai da tempo; rappresenta il nuovo antemurale nei confronti della Russia.

Sarebbe superficiale, ora, sorvolare sull’appoggio strumentale che alcuni di questi Paesi potrebbero dare al fronte dei rigoristi nella contesa in corso: servirebbe ad accelerare la fine dell’Unione e la conseguente valorizzazione del loro ruolo geopolitico.

La Germania è finalmente isolata: a un secolo dal divampare della Rivoluzione sovietica, ha perso il ruolo geopolitico su cui ha sempre lucrato sfacciatamente per mantenersi al centro degli equilibri europei, e per non pagare i danni di due guerre mondiali.

Esiti e riassetti europei si legano, a loro volta, agli equilibri geopolitici e finanziari globali.

Il driver del cambiamento ha una dinamica violentissima, e un unico nodo. Da una parte, ci sono coloro che vogliono mantenere fermo il modello di globalizzazione economica iniziato negli anni Ottanta ed a cui corrispondono altrettanti contesti geopolitici di cui l’Unione Europea è parte.

Questa, che fu originata come blocco nordatlantico in funzione antisovietica, vorrebbe farsi finalmente protagonista globale, sotto la guida franco-tedesca: il Patto di Aquisgrana, questo annunciava.

Dall’altra parte si muove l’America di Donald Trump che, sin dal G7 di Taormina in cui fece il suo esordio, ha rimproverato aspramente all’Europa questo atteggiamento scorretto: mentre, come gli Stati clienti dell’Impero romano, beneficia ampiamente delle opportunità offerte dal mercato americano e delle garanzie di sicurezza globale di cui gli Usa si fanno carico, ambisce ad avere un ruolo autonomo e talora antagonista. Troppo comodo.

I fautori della strategia di contenimento, a cui segnatamente vanno ascritti anche Papa Francesco e la Cina, hanno un unico interesse: ingessare il sistema attuale, congelandolo in attesa che l’ondata di piena trumpiana si esaurisca.

Si tratta dunque di resistere per altri cinque anni. C’è dunque l’interesse a legare l’Italia a un debito europeo fortemente condizionato, così come è stato per la Grecia, approfittando della crisi sanitaria. Sarà inutile, a quel punto, svolgere le elezioni e magari cambiare maggioranza nel 2023: quando un Mou (Memorandum of Understanding) di impegni è stato firmato, e si è ceduta la sovranità sulle politiche fiscali, il gioco è fatto.

Anche un più consistente bilancio europeo, così come il Mes e il programma Sure, hanno il medesimo fine: rendere l’Unione sempre più determinante, insostituibile.

L’alternativa, che pure è stata prefigurata, secondo cui senza una risposta a livello europeo che innovasse gli strumenti in atto l’Italia farebbe da sola, rappresenta una conseguenza sul piano geopolitico, non certo una prospettiva di ordine solo finanziario.

Serve a far capire la portata della partita in corso, non a prospettare un’alternativa cui si ambisce: senza la solidarietà europea, sarà la forza delle cose, e quella della finanza internazionale, a trascinare l’Italia nell’Anglosfera.

D’altra parte, il Memorandum che il presidente Trump ha inviato l’11 aprile scorso a tutte le amministrazioni sollecitandole a intervenire a favore dell’Italia, “uno degli alleati più stretti e di vecchia data”, rappresenta un gesto assai più che simbolico: ricorda l’approccio che Londra tenne nei confronti dell’Italia nel 1915, e che si concluse con l’abbandono da parte nostra dell’Alleanza con Austria e Germania. L’Italia era decisiva per aprire un nuovo fronte.

Tutto si tiene, dunque: la soluzione della crisi in corso è funzionale al riassetto geopolitico globale. E l’Italia è, come sempre, nel vortice.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

IlCarbonetto

Quello che afferma Aletta, finalmente senza piu’ girarci intorno, e’ che esistono solamente due alternative per l’Italia: a) rimanere nell’Euro come zona imperiale franco-tedesca; b) saltare dall’altra parte, nella sfera Anglofona. Non e’ minimamente contemplata – nell’analisi di Aletta – una terza possibilita’, cioe’ quella indicata da Vasapollo e la ‘Rete dei Comunisti’, di un’area euromediterranea indipendente.

Redazione Contropiano

certo, se la prospettiva è quella di restare sul divano per il resto della vita, l’unico interesse delle analisi sarebbe capire un po’ prima in quale padella verremo cucinati…