Il Primo aprile il Financial Times ha pubblicato una notizia piuttosto importante per ciò che concerne l’economia cinese e non solo.

Si tratta della fusione tra le due principali industrie chimiche della Repubblica Popolare: Sinochem e ChemChina, più esattamente Sinochem Group e China National Chemical Corporation. Per portare a termine l’operazione sono stati necessari quasi quattro anni.

Dalla fusione di queste aziende dovrebbe sorgere un gruppo di proprietà statale, creando un monopolio pubblico in grado di reggere la competizione internazionale e sviluppare un’economia di scala tra una azienda più orientata al commercio estero – come Sinochem – e l’altra storicamente più connessa alla produzione chimica tradizionale per fini domestici, ChemChina.

Se sommiamo le vendite effettive dei due gruppi abbiamo una cifra superiore ai 152 miliardi di dollari. Dunque si tratta di un colosso pubblico che si confronterà con giganti privati, quale quello nato dalla fusione tra la tedesca BASF e la statunitense Dow Chemical, che hanno fino ad ora dominato il mercato mondiale, e fatto le fortune dei due sistemi Paesi in questo settore strategico.

La regia per creare questa nuova holding, che azzererà praticamente la concorrenza interna in Cina, proiettandola verso l’esterno e diminuendo la pressione dei competitor internazionali in questo settore, era stata affidata alla Commissione Amministrativa e di Controllo sugli Assets di Proprietà Statale, la Sasac, che sovraintende appunto i gruppi industriali di proprietà statale.

Abbiamo un ente pubblico, quindi, che articola le scelte economiche decise politicamente attraverso un processo di pianificazione che ha il suo cervello collettivo nella dirigenza del Partito Comunista Cinese, il quale detta le priorità dello sviluppo e non sembra proprio in ostaggio dei comunque importanti gruppi privati della finanza digitale, per esempio, o al settore immobiliare.

Se questa notizia conferma una tendenza in atto da tempo – costruire monopoli statali in vari settori in grado di reggere la sfida a livello globale in alcuni settori strategici – un’altra, del 30 marzo, certifica la vitalità anche del settore privato d’eccellenza nell’aggredire i settori di punta dell’innovazione.

Xiaomi, conosciuta in Italia principalmente per la produzione di telefoni cellulari e che lavora con i propri partners nella creazione di una vasta gamma di prodotti (da quelli per cuocere riso agli scooter). ha annunciato di voler investire inizialmente il corrispettivo 1,5 miliardi di dollari per entrare nel settore delle auto elettriche nei prossimi anni.

Questo è già un settore piuttosto affollato. anche in Cina. Per esempio, proprio quest’anno il gigante Baidu – specializzato tra l’altro nell’intelligenza artificiale e nella guida “automatica” – ha annunciato che avrebbe lanciato una nuova marca insieme alla casa costruttrice Geely. Ma ci sono anche le start-up come Nio, Xpeng e Li Auto.

Sebbene Xiaomi non abbia riportato dettagli specifici sull’operazione, sia sui tempi che sulle partnership, l’agenzia Reuters riporta che il gruppo lavorerebbe con l’azienda privata automobilistica cinese Great Wall.

É l’ennesimo segnale di come la sfida dell’automotive elettrico non si giocherà solo tra le vecchie case automobilistiche tradizionali e le aziende emergenti, ma anche tra queste e leader mondiali nei settori dei prodotti dell’elettronica digitale, che hanno un consolidato know how nel settore.

Pensate che stiamo parlando del futuro? Non proprio.

Circa il 10% del mercato cinese è legato all’automotive, porzione che il governo vuole accrescere ad un quinto entro il 2025. E il mercato cinese fa gola a tutti, basti pensare che Model 3 di Tesla di Elon Musk è stato il modello di auto elettrica più venduto nel 2020. Ma qualcosa sta cambiando.

L’espansione del mercato riguarda infatti non solo la “fascia alta” del settore, che permette solo ad una risicata per quanto importante porzione di popolazione di poter acquistare tale tipologia di prodotto, come sta avvenendo da noi, ma anche quel settore che un tempo era riservato alle utilitarie, ossia alla motorizzazione di massa e all’economia ad essa collegata (officine di riparazione, autoricambi, assicurazioni, autosaloni, ecc).

Questo prima che si innestasse quella dinamica in loop per cui: “si va a lavorare per prendersi la macchina che ti serve per andare al lavoro”…

Il modello più venduto a febbraio di quest’anno, infatti, è stato la Hogguang Mini EV, cioè una macchina da 4.500 dollari prodotta dalla casa automobilistica privata Wuling. in joint venture con General Motors e la compagnia statale Saic.

Compagnia statale che, stando alla strategia di Pechino, pensiamo sia destinata a crescere.

Keep the eyes on the prize: 4.500 dollari, cioè un quinto del valore circa di quella più economica venduta in Italia per ora e circa un quinto di quella che verrà lanciata – probabilmente a poco sotto i 20 mila euro. E va ricordato che la forbice salariale si sta “assottigliando” molto rapidamente.

Ci sembrava importante dare conto di queste notizie e del loro significato per introdurre il cuore del problema trattato nell’inchiesta del Financial Times che abbiamo qui tradotto: la governance politica del settore finanziario, con i grandi istituti bancari saldamente in mano pubblica, che si inserisce nella cornice che abbiamo abbozzato.

Come scrive l’autore dell’indagine: “mentre gli Stati Uniti si stanno impegnando a ‘andare alla grande’ e l’economia esce dalla crisi pandemica, i leader cinesi sono concentrati sulla minaccia di un’eccessiva assunzione di rischi nel sistema finanziario”. E, aggiungiamo noi, agganciano la propria crescita all’economia reale, dando alle misure anti-cicliche un basso profilo finanziario. a meno che non si tratti del credito ai settori core.

Più volte ci siamo occupati dell’argomento, in particolare riferendoci alla parabola “discendente” del miliardario Jack Ma, per cui forse è un po’ enfatico usare l’espressione “dalle stelle alle stalle”, ma l’adagio popolare in questo caso forse coglie nel segno.

L’articolo, come tradizione del giornalismo economico anglo-sassone, personalizza eccessivamente la vicenda della stretta nella regolamentazione della finanza privata, enfatizzando la figura comunque relevante di Liu He, definito verosimilmente “il più potente funzionario finanziario del Partito Comunista Cinese.”

Liu He ha le idee chiare in proposito: “gli investimenti comportano rischi e coloro che fanno cose malvagie dovranno pagare un prezzo”. Un bel colpo d’ascia, diremmo noi, a quella pletora di fenomeni cresciuti all’ombra della speculazione finanziaria che vediamo qui in Occidente, e che in questi anni hanno permesso di arricchirsi a una ristretta platea di personaggi del malaffare politico, economico e criminale.

Ma la severa via giudiziaria è solo una parte della risoluzione del problema, perché il miglioramento delle leggi integra e completa la strategia contro l’indebitamento attraverso il credito “facile”, che sia quello legato al consumo o alle piccole attività – alla faccia del “piccolo è bello” – oppure contro la rendita immobiliare a fini speculativi, non ancorati ai reali bisogni di sviluppo.

Quel modello economico “occidentale” che ha caratterizzato una parte dello sviluppo cinese sembra entrato in crisi, anche come conseguenza delle decisioni politiche finalizzate ad adottarne un altro.

Vanno per questo lette, interpretandole, le notizie sulla fine “bolla immobiliare” o la China’s housing crash, per citare sempre il FT che dedica un articolo su Zhengzhou in cui si intreccia la crisi del “modello Foxconn”.

Come afferma uno degli esperti intervistati nell’articolo che abbiamo tradotto, già da tempo “l’obiettivo di Xi è stato quello di identificare e anticipare le sfide alla sicurezza piuttosto che [aspettare di] affrontarle una volta che si presentano”.

Si tratta appunto di scelte politiche che rimettono in discussione tendenze che sembravano egemoni. Il contrario esatto di quello che avviene qui.

Investimento pubblico, pianificazione, lotta agli oligopoli economici-finanziari, primato della politica sull’economia, sviluppo di una sovranità economica sui settori strategici, sono qui da noi termini banditi dal dibattito pubblico, nonostante la situazione disastrata in cui viviamo, con una classe dirigente che – da Mario Draghi in giù – ci sta usando come manichini per i crash test della ristrutturazione economica in corso.

Buona lettura.

*****

Una campagna guidata dal vicepremier Liu He per ridurre il pericolo di prestiti incontrollati potrebbe strangolare il settore privato

Come molte piccole imprese in tutta la Cina, la compagnia di trasporto merci di Zheng Weijun aveva lottato duramente per ottenere credito dal sistema bancario dominato dallo stato. Ma nel 2018 l’attività, proprietaria di 12 camion, scoprì Fincera, una piattaforma peer-to-peer nella provincia di Hebei, che raccoglieva denaro da investitori al dettaglio affamati di rendimenti e li incanalava verso i mutuatari, principalmente piccole società di autotrasporti e logistica.

“Ci siamo qualificati per un prestito Rmb200,000 [$ 31,000] e lo abbiamo utilizzato per espandere l’attività“, afferma Zheng, aggiungendo che Fincera ha addebitato alla sua azienda interessi del 9% l’anno. “Il sistema finanziario tradizionale non arriva fino a noi.”

Solo un anno dopo, tuttavia, il credito si prosciuga, va da sè che la polizia di Hebei accusò Fincera di “raccolta fondi illegale“. “Il governo lo ha chiuso e non offre alternative“, lamenta Zheng, aggiungendo che le recenti richieste di prestito della sua azienda sono state respinte dalle banche statali. “Come possiamo giudicare se una piattaforma pee- to-peer è buona o cattiva? Ci interessava solo che Fincera fosse disposta a offrirci un prestito“.

Il fondatore e presidente di Fincera, Li Yonghui, è stato arrestato dalla polizia nel dicembre 2019 ed è in attesa di processo. Le operazioni della piattaforma — che aveva 9 miliardi di Rmb in gestione — sono ora nel limbo, con gli investitori incapaci di ottenere indietro i loro soldi e i mutuatari incerti su come rimborsare i loro prestiti.

Un ex dipendente di Fincera, che ha chiesto di non essere nominato, sostiene che “non c’erano problemi” in una piattaforma che stava dando credito a un settore trascurato dell’economia cinese. “Comunque hanno completamente chiuso l’attività“, dice. “Account e sistemi sono stati congelati, nessuno poteva gestire nulla. La polizia ha appena preso il controllo e ha chiesto ai mutuatari di ripagare i soldi, ma non saranno in grado di dedicare molti sforzi a questo“.

Fincera, i suoi clienti e investitori sono danni collaterali in un giro di vite ad ampio raggio contro il rischio finanziario condotto dal presidente Xi Jinping e dal vicepremier Liu He, il più potente funzionario finanziario del partito comunista cinese, negli ultimi cinque anni. Mentre gli Stati Uniti si stanno impegnando ad “andare alla grande” e l’economia esce dalla crisi pandemica, i leader cinesi sono concentrati sulla minaccia di un’eccessiva assunzione di rischi nel sistema finanziario.

La campagna inizialmente si è concentrata sulle piattaforme peer-to-peer e su altre componenti del settore bancario ombra cinese, un tempo dilagante, le attività fuori bilancio che gli istituti finanziari utilizzavano per incanalare il credito ai mutuatari, in particolare a quelli del settore privato che hanno difficoltà a contrarre prestiti direttamente dalle banche. Da allora è stato esteso alla finanza e alla proprietà di Internet.

Alcuni analisti avvertono che, frenando gli eccessi alimentati dal credito dell’ultimo decennio, Xi e Liu rischiano una sovracorrezione che potrebbe soffocare aree innovative di attività finanziaria e, in ultima analisi, la crescita economica. Dal 2016 al 2019, l’aumento medio annuo dei fallimenti societari cinesi ha superato il 30%.

“La Cina ha raggiunto un’enorme crescita, consentendo alle forze di mercato di svolgere un ruolo più importante e cambiando gli incentivi che guidano il comportamento individuale e imprenditoriale“, afferma Diana Choyleva, capo economista di Enodo Economics a Londra. “Il controllo del partito dall’alto verso il basso è stato uno svantaggio, non un motore, per la crescita.”

Zhu Ning, vice preside dello Shanghai Advanced Institute of Finance, sostiene che l’approccio di Liu è necessario per dissuadere la gente dell’idea che il governo salverà tutti i singoli investitori quando le loro scommesse vanno male.

“Il tentativo di ridurre la leva finanziaria e sbarazzarsi delle garanzie governative prevalenti può indurre conseguenze indesiderabili e panico sul mercato“, afferma. “Ma è più un compromesso tra obiettivi a breve e lungo termine … La Cina deve lavorare sodo per evitare che potenziali rischi interrompano la sua traiettoria di crescita e sostenibilità nel lungo periodo“.

“Il denaro preso in prestito deve essere rimborsato“

Durante il primo mandato di Xi al potere, Liu operò nell’ombra come uno dei consiglieri più fidati del presidente. Eppure, anche prima di diventare vicepremier ed essere promosso al politburo del Partito Comunista nel marzo 2018, Liu ha esercitato molto più potere sulla politica finanziaria ed economica rispetto al premier del paese, Li Keqiang – che è nominalmente responsabile dell’economia.

L’ampio portafoglio di Liu si estende ora fino ai negoziati commerciali sia con gli Stati Uniti che con l’UE. “È necessario stabilire buoni standard di comportamento, orientamento psicologico e supervisione“, ha detto nel maggio 2018, poco dopo la sua promozione, “in modo che la società comprenda che il denaro preso in prestito deve essere rimborsato, gli investimenti comportano rischi e coloro che fanno cose malvagie dovranno pagare un prezzo“.

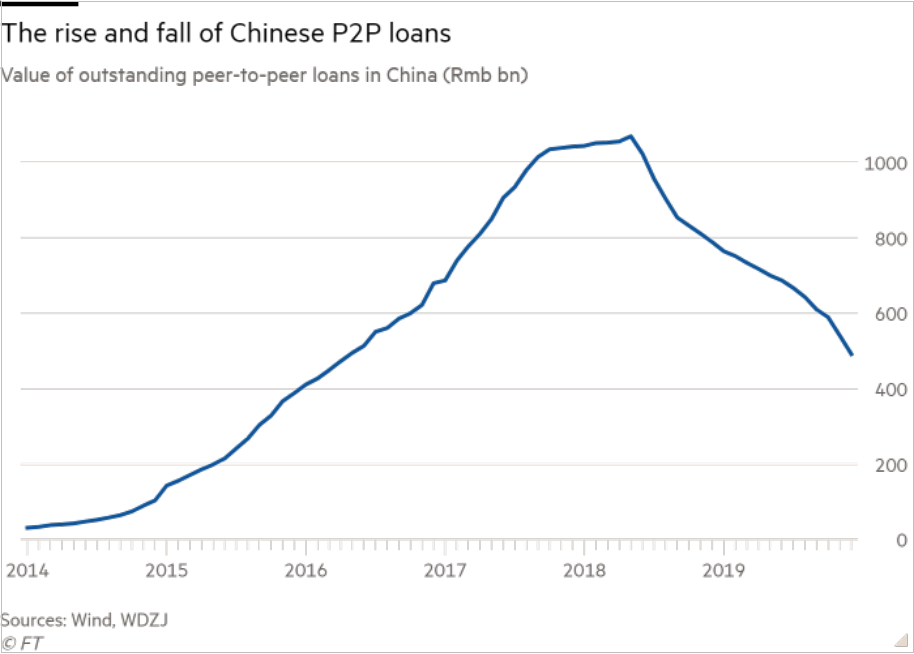

L’industria-peer to-peer è stata solo uno dei tanti obiettivi di Liu dopo che la sua crescita meteorica – e il crollo di alcune piattaforme – ha sollevato preoccupazioni sulla stabilità del settore. Nei quattro anni fino a maggio 2018, i prestiti peer-to-peer in essere sono saliti da soli Rmb 30,9 miliardi di Rmb a più di mille miliardi, secondo Wind, un fornitore di dati cinese. Alla fine del 2019 tale cifra si era più che dimezzata, fino a 492 miliardi.

Oltre a prendere di mira piattaforme peer-to-peer come Fincera, le autorità che alla fine riferiscono a Liu hanno ordinato ampie indagini sul settore bancario ombra, investimenti all’estero da parte di alcuni dei più grandi conglomerati del settore privato del paese e grandi emittenti obbligazionari, responsabili di una serie di inadempimenti di alto profilo alla fine dello scorso anno.

Più recentemente, Xi e Liu, che guidano anche il potente Comitato per la stabilità finanziaria e lo sviluppo, che supervisiona la banca centrale e le autorità di regolamentazione bancaria e dei titoli cinesi, hanno fatto notizia a livello globale attraverso la formazione del gruppo Ant di Jack Ma, la più grande società fintech cinese.

Lunedì Xi ha presieduto una riunione di alto profilo che ha aumentato la pressione su Ant e altre piattaforme internet. Secondo i media statali, il comitato centrale per la finanza e l’economia del partito ha avvertito che “alcune società di piattaforme si stanno sviluppando in modi non standard che presentano rischi . . . È necessario accelerare il miglioramento delle leggi che regolano le economie delle piattaforme al fine di colmare lacune e scappatoie in modo tempestivo.”

L’esito della stretta sull’impero di Ma e sul settore delle finanza sarà un momento caratterizzante per la relazione del Partito con il settore private, specialmente nel momento in cui Xi si prepara ad iniziare a rivestire per la terza volta consecutiva la carica di leader.

L’offerta pubblica iniziale da 37 miliardi di dollari di Ant – che sarebbe stata la più grande del mondo se fosse andata come previsto lo scorso novembre – è stata demolita pochi giorni dopo che il comitato per la stabilità finanziaria di Liu aveva avvertito che “con il rapido sviluppo della tecnologia finanziaria e dell’innovazione, è necessario rafforzare la supervisione al fine di difendersi efficacemente dai rischi”.

Alibaba, il gruppo di e-commerce di Ma, è oggetto di un’indagine parallela antimonopolio avviata dal regolatore del mercato cinese.

Nemmeno l’importantissimo settore immobiliare, un motore critico per il miglioramento della seconda economia più grande mondiale, è stato risparmiato. A novembre, Guo Shuqing, capo del regolatore bancario e anche alto funzionario del partito della banca centrale, ha affermato che il settore immobiliare è il più grande “rinoceronte grigio in termini di rischi finanziari” del paese, rappresentando circa il 40% del prestito bancario totale.

La dichiarazione è giunta in seguito agli sforzi delle autorità di regolamentazione cinesi per applicare le “linee rosse” volte a ridurre la leva degli sviluppatori.

Chen Long del Plenum, una società di consulenza con sede a Pechino, afferma che il mercato immobiliare è “l’unico grande punto luminoso” in un consumo post-pandemia altrimenti “mediocre”, con le vendite di proprietà che ora registrano il massimo ritmo in cinque anni.

Ma, aggiunge Andrew Polk del gruppo consultivo Trivium a Pechino, è in arrivo una resa dei conti: “Una scommessa costantemente vincente è stata che se Guo evoca un problema, allora questo viene risolto“.

Rischio finanziario come “sicurezza nazionale”

Nella primavera del 2016 un articolo anonimo di “una persona autorevole” è stato pubblicato sulla prima pagina del People’s Daily, il quotidiano di punta del partito. Ha messo in guardia sui pericoli dell’aumento del livello del debito del paese in parte a causa di un programma di stimolo, Rmb4tn, lanciato sulla scia della crisi finanziaria globale.

L’autore misterioso era Liu. Un anno dopo, Xi designò ufficialmente il rischio finanziario come una questione di “sicurezza nazionale“.

Queste analisi aiutano a spiegare perché la risposta fiscale ed economica del governo cinese alla pandemia da coronavirus è stata relativamente contenuta. Pechino ha fatto salire i livelli complessivi del debito e, lo scorso anno, ha sopportato un deficit di bilancio maggiore. M

a, anche se la produzione economica è scesa di quasi il 7% nel primo trimestre del 2020 – per la prima volta da decenni – ha comunque evitato l’elargizione del “denaro lanciato dall’elicottero” e altre forme di sostegno finanziario riversate da altri governi sui loro cittadini.

Alla sessione annuale del parlamento cinese, che si è conclusa l’11 marzo, il governo ha anche confermato la sua intenzione di frenare la maggior parte delle misure di sostegno autorizzate lo scorso anno per aiutare a superare la pandemia. “L’anno scorso l’economia è stata trainata principalmente dalle leve tradizionali degli investimenti in infrastrutture e immobili, che hanno raggiunto livelli record“, afferma Jeremy Stevens, capo economista cinese della Standard Bank. “I politici, restii a seguire questa strada, sentivano di non avere scelta“, ha aggiunto.

Ed inoltre “[Loro] sanno che questo va a scapito della crescita di domani, rafforza gli squilibri strutturali nell’economia ed esacerba l’eccessiva dipendenza dal credito e dalle infrastrutture [..] la Cina aveva un sistema finanziario già stressato per l’avvio – una realtà esacerbata dalla tolleranza bancaria [aggressiva] e dai prestiti lo scorso anno“.

Un importante finanziere cinese, che consiglia il governo su questioni politiche, afferma di aver evitato l’IPO di Ant a causa di questo contesto politico più ampio. “Per me era molto chiaro un anno fa che una regolamentazione era proprio dietro l’angolo: requisiti di capitale, licenze per l’accettazione di depositi e un tetto di tasso di interesse molto più basso per i prestatori di beni di consumo online“, dice il finanziere.

“Cinque anni fa tutti parlavano di shadow banking“, aggiunge. “Chi parla ora di shadow banking? Migliaia di istituti di credito P2P sono scomparsi. È stato un processo lungo e pluriennale. Non è da un giorno all’altro che ciò sia accaduto“.

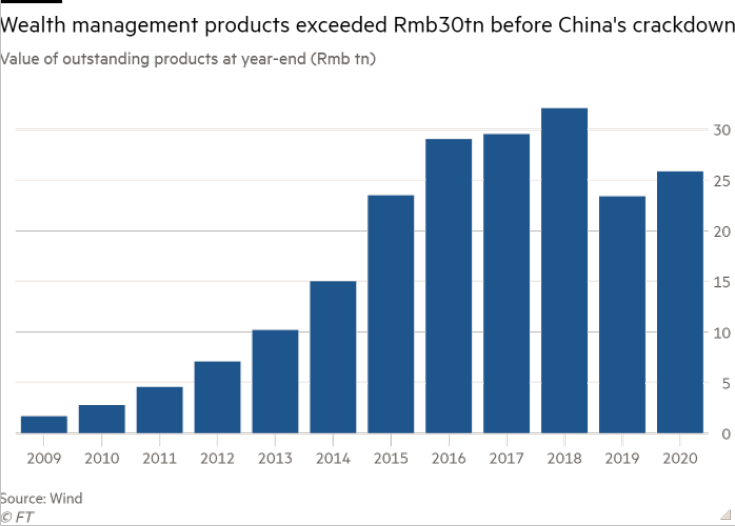

Quando le autorità di regolamentazione hanno iniziato ad attaccare il settore bancario ombra, nel 2017, la quantità eccezionale di prodotti di gestione patrimoniale è stata stimata in 29 mila miliardi di Renminbi o il 40% del prodotto interno lordo, secondo i dati ufficiali.

Alla fine del 2020 si stimava che avessero un valore di 25,9 mila miliardi di Rmb. Ma la repressione ha reso ancora più difficile per le piccole aziende del settore privato, come l’attività di autotrasporti di Zheng, ad accedere al credito di cui aveva disperatamente bisogno. Il settore privato cinese rappresenta l’80% dell’occupazione urbana cinese e il 60% della produzione economica.

“Spremere i prestatori P2P e il settore bancario ombra limita i prestiti al settore privato“, afferma Eswar Prasad della Cornell University. “La Cina“, aggiunge, “sembra intraprendere una strada con cui dare molto spazio agli innovatori e poi di reprimere duramente quando diventano troppo potenti o i rischi diventano troppo grandi per essere ignorati“.

Jack Ma rischia tutto

Molti credono che Jack Ma abbia sigillato il proprio destino con un discorso il 24 ottobre – due settimane prima che l’IPO di Ant fosse bruscamente cancellato – quando sembrava criticare l’ortodossia del rischio finanziario di Xi e Liu come una strategia insensata al centesimo. “Molto spesso un tentativo di ridurre il rischio a zero è il rischio più grande in sé“, aveva detto l’imprenditore.

Il primo segnale che l’IPO di Ant poteva essere nei guai è arrivato il 31 ottobre. Ed è arrivato tramite Liu. Il suo Comitato per la stabilità e lo sviluppo finanziario ha dichiarato che “con il rapido sviluppo della tecnologia finanziaria e dell’innovazione, il rapporto tra sviluppo, stabilità e sicurezza deve essere gestito adeguatamente“.

In pochi giorni i principali regolatori hanno introdotto nuove e rigide regole che avrebbero frenato la redditività di Ant, convocato Ma e alti funzionari di Ant in riunioni di emergenza e annullato l’IPO di Ant su indicazione di Xi.

Il comitato ha aggiunto che “le autorità di regolamentazione devono svolgere il proprio lavoro in modo coscienzioso e trattare allo stesso modo imprese e istituzioni simili” – un riconoscimento delle proteste di lunga data delle più grandi banche statali cinesi, secondo cui Ant e altri concorrenti fintech del settore privato stavano beneficiando ingiustamente di un regime di vigilanza che impone alle banche statali standard normativi più elevati.

Xi ha fermamente sostenuto che la sua visione è di un futuro in cui imprese statali sempre “più forti, più grandi e migliori” continuano a dominare le eccellenze dominanti della seconda economia di riferimento.

“La sicurezza e lo sviluppo sono ora visti come indissolubilmente legati e la sicurezza supera tutte le altre considerazioni“, afferma Choyleva. “L’obiettivo di Xi è stato quello di identificare e anticipare le sfide alla sicurezza, piuttosto che [aspettare di] affrontarle una volta che si presentano“.

Continuando la crociata

A sentire i suoi sostenitori, il destino di Fincera è un esempio degli eccessi della guerra al rischio di Liu, soprattutto se i vaghi segnali da Pechino – in questo caso sui pericoli delle piattaforme di prestito P2P – sono portati all’estremo dai funzionari locali.

Fincera era la più grande piattaforma P2P nella provincia centrale di Hebei, un centro industriale con una popolazione di 75 milioni di persone. Nel luglio 2018, i funzionari dell’Hebei ordinati da Pechino di indagare sul settore avevano affermato di non aver riscontrato irregolarità sulla piattaforma.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

giancarlo staffolani

Si rafforza il “primato della politica sull’economia”, il Piano contro il mercato, produzione materiale e non specluazione finanziaria, l’interesse pubblico che deve prevalere sull’interesse privato.

Sono segnali importanti della “contraddizione inevitabile” che quindi non potrà essere “un pranzo di gala”. Essa non rigurda solo la Cina, è la “contraddizione globale” del prossimo futuro che ci riguarda tutti.

giancarlo staffolani

la Cina che, con le sue dimensioni quantitative e quantitative, costituisce la “questione globale” del prossimo futuro

Va riconosciuto il merito di aver avviato questa ricerca e questo confronto oggi indispensabile per il marxismo militante