Un fondo privato offshore da 450 milioni di dollari con sede nel paradiso fiscale del Delaware (USA) opererà nei prossimi vent’anni nelle riserve marine delle isole Galapagos, una delle aree naturali più importanti e ricche in biodiversità del pianeta nonché sito UNESCO.

L’organismo è stato approvato in tutta fretta il mese scorso da parte del governo dell’ex-banchiere conservatore Guillermo Lasso, pochi giorni prima dell’avvio del giudizio politico per peculato contro la sua persona. Giudizio che lo vedrà incapace di difendersi e quindi a sciogliere l’Assemblea nazionale pur di non vedersi sfiduciato.

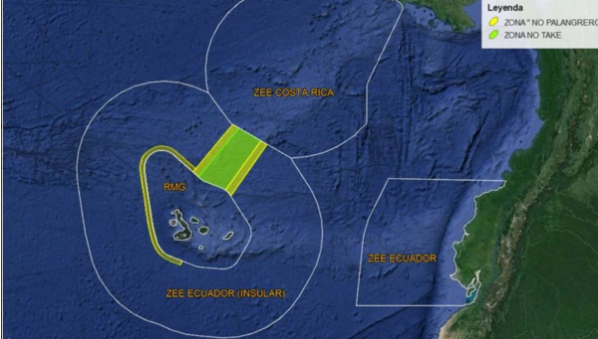

Il fondo dovrà gestire nei prossimi vent’anni 450 milioni di dollari per progetti all’interno di due riserve nelle Isole Galapagos: la Reserva Marina Hermandad e la Reserva Marina de Galápagos, un’area oceanica di quasi 200 mila chilometri quadrati.

In questo modo potrà agire all’interno di una vastissima area marina ben oltre le 200 miglia nautiche dalla costa ecuadoriana e della piattaforma continentale tangendo le acque della Zona economica esclusiva della Costa Rica.

L’annuncio in pompa magna dato dal governo parla della più grande operazione su debito pubblico riconvertito in “finanza verde” fino ad oggi avvenuta a livello mondiale con un risparmio annunciato di 1100 milioni. L’Ecuador infatti dovrebbe aver ottenuto uno “sconto” sul proprio debito in cambio della creazione e del finanziamento del fondo Galapagos Fund Life (GFL), con il riacquisto scontato di debito attraverso l’emissione di nuovi Blue Bonds.

I blue bond, così come i green bond, sono titoli di debito che dovrebbero direzionare parte degli interessi generati verso precisi progetti di conservazione o di sviluppo economico sostenibile. In questo caso però le intenzioni, così come la direzione dei progetti, restano non specificate, mantenendosi su definizioni molto vaghe di “conservazione marina” e “sviluppo economico sostenibile”.

I finanziatori dell’accordo hanno beneficiato della congiuntura economica che ha visto l’impennata del costo di indebitamento pubblico ecuadoriano, dovuto alla crisi economico-politica e securitaria che attraversa il Paese: il tasso di interesse pagato dall’Ecuador sui propri titoli è infatti passato in meno di due anni dal 4% circa al 11,04%, sottoscritto nell’accordo attuale.

Di questi interessi una parte dovranno andare a finanziare il fondo generando 450 milioni nel giro di due decenni.

Restano però ancora segreti parte degli accordi così come dei costi (soprattutto dell’assicurazione emessa sul rischio Paese) e del quadro di utilizzo in cui saranno direzionate le risorse. Si sa però che il fondo sarà composto da 11 componenti: 5 espressione di vari ministeri ecuadoriani e 6 di privati tra cui vari fondi di investimento internazionali, permettendo in questo modo una maggioranza netta dei soggetti esterni alla struttura statale.

Il Galapagos Life Fund nasce con la dichiarata volontà del governo di “blindare le risorse dall’influenza della politica, evitando che possa mal direzionare i fondi”. Tutto questo non a caso di fronte ad un Paese in profondissima crisi dove molti prevedono il possibile ritorno al governo delle forze progressiste.

Una cessione di sovranità a soggetti privati ed esterni al Paese della gestione di una ingente somma di denaro e sul suo utilizzo in un territorio strategico per turismo, pesca e riproduzione marina. Una somma di denaro in ogni caso insufficiente a coprire le necessità delle isole che scontano un fortissimo sotto-finanziamento dal 2020, condizione purtroppo comune a tutti i campi dello Stato ecuadoriano dalla fine della stagione progressista nel 2017.

L’operazione finanziaria, ben più complessa di un semplice “sconto di pena”, come esplicita l’articolo di Latindadd che riportiamo, ha visto la partecipazione di istituti di credito internazionali come la banca privata Credit Suisse e l’emissione di assicurazioni sul rischio paese da parte dell’agenzia governativa statunitense International Development Finance Corporation e della Banca Interamericana dello Sviluppo.

Se vi fossero mai stati dubbi emerge nuovamente con chiarezza come i “rivoluzionari strumenti della finanza verde” non solo siano operazioni di greenwashing volti ad attrarre capitali mossi dalle nuove sensibilità filo-ambientali del mercato ma siano anche usati come cavalli di Troia per far digerire all’opinione pubblica espropri diretti e vergognosi di sovranità pubblica sui territori.

In questo caso l’Ecuador cede la sovranità e la possibilità di poter determinare in autonomia le politiche di gestione e di conservazione su una gigantesca area delle proprie acque nazionali. Tutto questo vincolandosi per decenni a fondi di investimento finanziari e governativi statunitensi.

Acque, riserve naturali e popolazione locale che saranno messe sotto il torchio della profittabilità economica: la filantropia della finanza è infatti incompatibile con l’investimento economico.

La stessa creazione della una nuova riserva marina Hermandad da parte del governo conservatore nel 2022, assume tutt’altro significato alla luce di questo accordo dato che per la riserva non fu stato previsto alcun budget statale per la sua gestione, trasformandosi di fatto in un grande recinto marino in cui solo il GLF avrà gli strumenti per agire.

La creazione del Galapagos Life Fund è solo l’ultimo atto di uno dei governi più disastrosi della storia recente ecuadoriana e che spalancherà in questo modo le porte di una delle aree più eccezionali e importanti del Paese e del mondo alla gestione diretta da parte di fondi di investimento finanziari privati per le prossime decadi.

Per approfondire riportiamo l’articolo scritto da diversi analisti finanziari e ambientalisti sul blog Latindadd

https://www.latindadd.org/2023/05/25/canje-de-galapagos-un-legado-ignominioso1/#ancla1

*****

La riconversione delle Galapagos: un lascito ignobile

“Se la miseria dei poveri non è causata dalle leggi della natura ma dalle nostre istituzioni, grande è il peccato”.

-Darwin

I. Introduzione

A livello globale, molti Paesi si trovano ad affrontare gravi problemi di indebitamento. Le crescenti vulnerabilità poste dal cambiamento climatico e dalla povertà richiedono ai Paesi soluzioni innovative per rafforzare le finanze pubbliche, migliorare la responsabilità e la trasparenza e adottare percorsi di sviluppo sostenibile.

La recente conversione del debito dell’Ecuador può essere presa come esempio degli approcci politici innovativi ma mal concepiti. La lezione generata da questo riassunto di politiche contiene insegnamenti per altri Paesi e per la società ecuadoriana.

II. La riconversione: la struttura

Il 9 maggio 2023, l’Ecuador ha annunciato una conversione del debito volto a migliorare le prospettive di protezione marina nelle Galapagos. Questo segue la tendenza avviata nel 2018 dalle Seychelles e seguita da Belize (2021) e Barbados (2022). La riconversione del debito estenderà la struttura a termine del debito pubblico dell’1% dell’Ecuador e sosterrà i risparmi fiscali a medio termine sulla base del valore attuale netto (VAN), generando al contempo una redditizia opportunità commerciale per coloro che strutturano e sottoscrivono la riconversione.

Questa è stata presentata come una svolta, dato l’apparente livello di risparmio per l’Ecuador nell’operazione di riacquisto del debito, ma quando si analizzano i dettagli, lo schema solleva notevoli preoccupazioni.

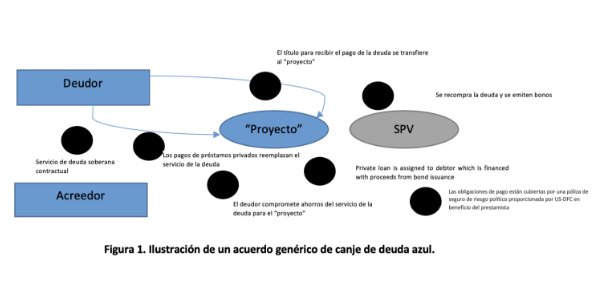

Simile alle precedenti operazioni in Belize e Barbados, la riconversione del debito prevede il riacquisto di obbligazioni sovrane che venivano scambiate con uno sconto significativo, l’emissione di una nuova obbligazione denominata in blu garantita da un’istituzione pubblica (IADB e US DFC) e, in questo caso, da un pool di assicuratori privati, la creazione di uno Special Purpose Vehicle (SPV[2]) e l’intermediazione di una serie di società finanziarie e di investimento private che facilitano, strutturano e guidano le transazioni (cfr. Figura 1).

Come accennato, la riconversione prevede la chiusura finanziaria di un’obbligazione legata alla conservazione marina delle Galapagos da 656 milioni di dollari con un quadro di emissione sconosciuto (l’obbligazione).

La riconversione è strutturata da una società veicolo privata a scopo di lucro (la SPV), la GPS[4] Blue Financing Designated Activity Company, con sede in Irlanda. La SPV ha finanziato la riconversione emettendo 656 milioni di dollari in obbligazioni (cioè GPS BLUE FINANCING) in una vendita organizzata e sostenuta da Credit Suisse[5], una banca privata.

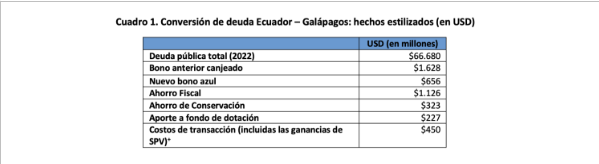

L’obbligazione è stata utilizzata per finanziare il riacquisto del debito, scambiando 1,628 miliardi di dollari di obbligazioni internazionali dell’Ecuador con un prestito d’impatto di 656 milioni di dollari con scadenza 2041 (il prestito).

Come accennato, la riconversione copre la chiusura finanziaria di un’obbligazione legata alla conservazione marina delle Galapagos da 656 milioni di dollari con una finestra di emissione sconosciuta (l’obbligazione). La riconversione è strutturata da una società veicolo privata a scopo di lucro (la SPV), GPS[4] Blue Financing Designated Activity Company, con sede in Irlanda.

La SPV ha finanziato la riconversione emettendo 656 milioni di dollari in obbligazioni (cioè GPS BLUE FINANCING) in una vendita organizzata e sostenuta da Credit Suisse[5], una banca privata. L’obbligazione è stata utilizzata per finanziare un riacquisto del debito, scambiando 1,628 miliardi di dollari di obbligazioni internazionali dell’Ecuador con un prestito d’impatto di 656 milioni di dollari con scadenza 2041 (il prestito).

Lo SPV utilizza i proventi delle obbligazioni per riacquistare il 2,4% del debito sovrano del governo (5,5% del debito commerciale esterno). Approfittando delle attuali turbolenze politiche e dell’instabilità del Paese, l’offerta pubblica d’acquisto in contanti del Credit Suisse agli obbligazionisti esistenti ha acquistato 1.006,2 milioni di dollari di valore nominale del bond 2035 dell’Ecuador a 38,5 centesimi di dollaro, 202 milioni di dollari di un titolo 2030 a 53,25 centesimi di dollaro e 420 milioni di dollari di un bond 2040 a 35,5 centesimi di dollaro[6].

Il risparmio totale sul debito ammonta a 1.126 milioni di dollari (42% del valore nominale / 40,5% del VAN) grazie alla riduzione dei costi di servizio del debito.

Nell’ambito della riconversione, la SPV ha prestato all’Ecuador i proventi della vendita del blue bond (656 milioni di dollari), a condizioni parzialmente note. Nell’ambito della transazione, l’Ecuador, in qualità di mutuatario, ha stipulato una linea di credito a termine a tasso fisso con SVP, in qualità di finanziatore, e The Bank of New York Mellon (BNYM), in qualità di agente della linea di credito, con scadenza nel 2041 e un periodo di grazia di 7 anni per il rimborso del capitale[7].

I pagamenti che l’Ecuador deve effettuare a SVP ai sensi della linea di credito sono utilizzati come riferimento per i pagamenti separati che SVP deve effettuare, nella sua distinta veste di emittente, ai sensi delle obbligazioni blu.

Tutto ciò rappresenta un requisito per l’Ecuador per consentire un programma di conservazione a gestione privata nelle isole Galapagos. Infatti, come elemento centrale della transazione, il Ministero dell’Ambiente, dell’Acqua e della Transizione Ecologica e il Ministero della Produzione, del Commercio Estero, degli Investimenti e della Pesca si sono impegnati a rispettare o a raggiungere determinati impegni di sostenibilità entro i tempi concordati.

Questi impegni di sostenibilità riguardano la gestione e la conservazione della riserva marina che circonda le Galapagos e la crescita del capitale naturale delle isole Galapagos e dei suoi ecosistemi marini.

L’Ecuador si è impegnato a effettuare pagamenti trimestrali per la conservazione legati alla riconversione del debito, inizialmente pari a 4,5 milioni di dollari (in media 5,41 milioni di dollari all’anno) alla SVP fino al 2041, che a sua volta si è impegnata a contribuire al Galapagos Life Fund (GLF), un fondo straniero senza scopo di lucro.

Inoltre, una parte degli importi pagabili in base al contratto di prestito in questione (12,05 milioni di dollari all’anno per 18 anni) sarà destinata al GLF. Il GLF utilizzerà i proventi per finanziare le attività di conservazione attraverso sovvenzioni ottenute tramite una procedura di gara che riguarderanno il monitoraggio/sorveglianza, l’educazione ambientale, la ricerca scientifica ed economica e lo sviluppo del turismo sostenibile.

Il Consiglio del Fondo di dotazione è composto da 11 membri, di cui 6 rappresentano attori privati, tra cui due di Pew Bertarelli Ocean Legacy e Oceans Finance Company (una filiale di Climate Fund Managers) e rappresentanti dell’industria locale del turismo e della pesca e ricercatori. I restanti 5 seggi saranno assegnati al governo dell’Ecuador. La struttura dei costi amministrativi del fondo non è nota.

II.a. Il fattore decisivo: la garanzia

La banca di sviluppo del governo degli Stati Uniti, l’International Development Finance Corporation (DFC), ha fornito un’assicurazione contro il rischio politico per un prestito di 656 milioni di dollari, mentre la Banca interamericana di sviluppo (BID) fornisce una garanzia di 85 milioni di dollari per coprire le prime sei cedole di interesse trimestrali, in caso di inadempienza, e per alcune spese legali e operative.

Un gruppo di 11 assicuratori privati, tra cui Chubb Global Markets, sta fornendo oltre il 50% di copertura riassicurativa per facilitare l’operazione. La copertura del rischio politico comprende il mancato pagamento del lodo arbitrale e la negazione del rimedio che protegge gli assicurati, in questo caso la SPV, BNYM e in ultima analisi Credit Suisse, dal mancato pagamento di un lodo arbitrale ecuadoriano.

DFC cederà almeno il 50% della sua responsabilità ad assicuratori privati. La struttura dell’obbligazione consente di rinviare i pagamenti di capitale e interessi fino a due anni dopo il mancato pagamento iniziale alla GLF.

Questo schema assicurativo, il cui costo non è noto, ha contribuito al raggiungimento del rating Aa2 di Moody’s[8] – un forte rating di credito investment grade (cioè 16 tacche sopra il rating Caa3 di altre obbligazioni ecuadoriane). Questo è stato fondamentale per l’emissione del nuovo bond blu a condizioni più “favorevoli” rispetto ad altri debiti emessi dall’Ecuador (tasso di interesse del 5,4%).

Tuttavia, queste condizioni favorevoli non si riflettono nel prestito della SPV all’Ecuador. Diverso è il caso del Belize garantito da DFC, dove le condizioni dei blue bond sono state trasferite al prestito della SPV al Belize, che beneficia di un basso tasso di interesse e di un periodo di grazia di 10 anni durante il quale non viene pagato il capitale.

Al contrario, il prestito all’Ecuador ha un tasso dell’11,04%, mentre il blue bond è stato emesso al 5,4%. Si tratta di una differenza di 5,50 punti base di spread che genera circa 450 milioni di dollari in 18 anni. I 450 milioni di dollari sono suddivisi tra costi di transazione, profitti della SPV e risorse per la conservazione. La maggior parte delle risorse è destinata ai costi di transazione.

III. Esiti osservati: mancanza di integrità

L’integrità finanziaria descrive le caratteristiche di un sistema finanziario che opera in modo pulito, trasparente e responsabile[10]. Infatti, le decisioni irregolari prese da funzionari di alto livello in merito a beni pubblici e risorse strategiche erodono la fiducia del pubblico e possono contribuire a privare le generazioni presenti e future di opportunità economiche.

Inoltre, le istituzioni democratiche ne risultano indebolite, così come la capacità dei Paesi di attuare programmi critici di sviluppo sostenibile, tra cui una giusta transizione climatica. In questo contesto, la trasparenza della conversione del debito, la trasparenza fiscale, la trasparenza degli appalti e dei contratti e la trasparenza della proprietà effettiva sono i prerequisiti per l’integrità finanziaria.

Tuttavia, la situazione osservata della riconversione mostra una performance completamente diversa, in cui il ruolo del Paese si limita ad agire come osservatore, ad accettare un prestito condizionato, a coprire i costi della garanzia della BID, di consulenti finanziari[11] e legali[12] privati internazionali e a cedere la sovranità.

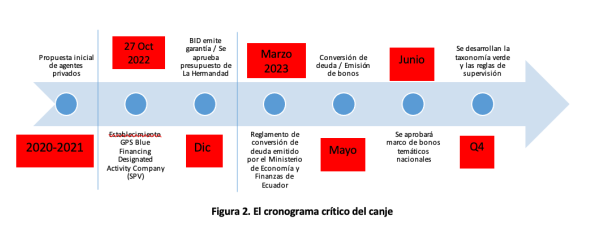

La tempistica della riconversione delle Galapagos fa luce sull’opacità dell’operazione di riconversione del debito. La proposta privata è stata presentata ufficialmente nel gennaio 2021. Durante la Conferenza sul clima del Regno Unito del novembre 2021, il governo ha annunciato il suo interesse per un accordo di riconversione del debito per sostenere l’espansione della Riserva Marina delle Galapagos “La Hermandad”.

Climate Fund Managers (CFM[13]) – una società di investimento, attraverso la sua controllata Oceans Finance Company (OFC), e Pew Bertarelli Ocean Legacy con il supporto tecnico di Aqua Blue Investments LLC, hanno fornito capitale di sviluppo in fase iniziale e istituito il Galapagos Life Fund.

Il fondo per le infrastrutture dei mercati emergenti gestito da CFM, Climate Investor Two (CI2), ha fornito un investimento ad alto rischio di circa 2 milioni di dollari per finanziare gli sforzi dell’OFC per orchestrare lo scambio. Il Fondo olandese per il clima e lo sviluppo (DFCD) e la Commissione europea (CE), tra gli altri, hanno fornito il capitale di rischio attraverso il fondo di sviluppo CI2.

Nell’ottobre 2022, la società veicolo è stata registrata in Irlanda. Il principale azionista di SVP è Waystone Corporate Services (Waystone).

SVP è Waystone Corporate Services (Ie) Limited[14] che è interamente controllata da Waystone Centralised Services (Ie) Limited[15] nell’ambito di una holding piramidale [16]. Il proprietario di controllo di SVP al vertice della piramide è sconosciuto. D’altra parte, entro il dicembre 2022, la IDB ha emesso la garanzia di back-up.

Il Galapagos Life Fund viene costituito nel Delaware, negli Stati Uniti, per consentire la copertura di US-DFC, data la partecipazione di Aqua Blue Investments LLC, con sede negli Stati Uniti[17].

Successivamente, nel marzo 2023, il Ministero dell’Economia e delle Finanze dell’Ecuador ha approvato un quadro normativo per le operazioni di conversione del debito[18] che legittima retroattivamente più di due anni di azioni eseguite da singoli proponenti.

Il 26 aprile, Credit Suisse ha annunciato l’acquisto in contanti di obbligazioni del debito ecuadoriano, seguito da un comunicato stampa del 9 maggio che annunciava il regolamento della transazione di prestito. Il 15 maggio è stata emessa l’obbligazione GPS BLUE FINANCING, con un valore nominale di 1.000 dollari e scadenza il 9 novembre 2041[19].

Parallelamente, il governo ecuadoriano sta ricevendo la consulenza del Green Growth Institute, con il supporto della CAF Development Bank, per la progettazione del programma di emissione di obbligazioni tematiche sovrane che sarà approvato all’inizio di giugno, mentre la tassonomia verde e le relative regole di supervisione sono in una fase iniziale di esame.

Non ci sono indicazioni sulla pipeline di progetti o piani che indichino le priorità del Paese che l’emissione obbligazionaria aiuterà a realizzare o se contribuiranno alla decarbonizzazione a lungo termine del Paese.

Inoltre, la riconversione è insufficiente a coprire le esigenze di finanziamento della conservazione e compromette le risorse strategiche dell’Ecuador. Le Galapagos sono sottofinanziate dal 2020, con un deficit annuale di circa 20 milioni di dollari[20]. 20] Lo scambio mira a mobilitare fino a 18 milioni di dollari all’anno.

Il budget per sostenere l’effettiva attuazione del Piano di gestione della nuova Riserva marina “La Hermandad” è stato stimato in circa 47,5 milioni di dollari[21] nei primi cinque anni (in media 9,5 milioni di dollari) per garantire la protezione attraverso il monitoraggio e la sorveglianza.

Questo si aggiunge al deficit di finanziamento di 11,5 milioni di dollari nonostante la creazione del fondo. Le aree di riserva marina previste dallo scambio coprono gran parte della piattaforma continentale dell’Ecuador, oltre le 200 miglia nautiche previste dall’UNCLOS[22], con una vasta biodiversità conosciuta[23]. 23] Pertanto, lo scambio mina i diritti sovrani dell’Ecuador di definire autonomamente le politiche di conservazione e di gestire le proprie risorse naturali.

III.b. Problemi di trasparenza

Attraverso un documento separato, in linea con i Green Bond Principles (GBP)[24], l’emittente di un’obbligazione tematica per l’utilizzo dei proventi indica quali attività intende (ri)finanziare con i proventi dell’emissione. Non ci sono prove a sostegno del fatto che i Blue Bond delle Galapagos abbiano un quadro obbligazionario o possano essere considerati un’emissione allineata ai GBP.

Senza queste credenziali di trasparenza e senza un’opportunità di investimento, gli acquirenti di obbligazioni potrebbero essere esposti a rischi significativi di reputazione.

Inoltre, non ci sono prove per determinare se le obbligazioni Galapagos siano coerenti con la tassonomia verde europea o con i requisiti di divulgazione relativi al clima della Commissione europea, come la direttiva sulla rendicontazione della sostenibilità delle imprese e gli analoghi requisiti della Securities and Exchange Commission statunitense.

La riconversione è stata esaminata alla luce della politica ambientale e sociale 2020 di DFC come transazione finanziaria. Tuttavia, secondo la sintesi delle informazioni pubbliche di US-DFC, “i successivi sotto-progetti del fondo di dotazione saranno probabilmente di categoria B e C”[25]

In conformità con la legge ecuadoriana e con le migliori pratiche globali relative agli impegni ambientali, come gli Standard di performance 2012 dell’International Finance Corporation, questi impatti devono essere gestiti in modo coerente.

Tuttavia, lo schema assicurativo non copre i rischi derivanti dal verificarsi di pericoli nei progetti a valle che pongono ulteriori rischi agli obbligazionisti. Tenendo conto che i progetti saranno realizzati alle Galapagos, un sito del patrimonio mondiale dell’UNESCO e un sito della biosfera MAB, questo non è un rischio minore.

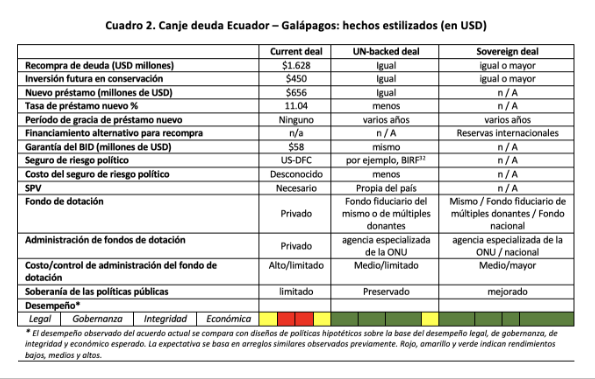

III.c. Prestazioni delle strutture alternative

La Tabella 2 mostra come le diverse opzioni progettuali avrebbero potuto contribuire a raggiungere lo stesso livello di risparmio sul debito estero, preservando al contempo la sovranità e un livello più elevato di trasparenza e responsabilità. Non si tratta di un confronto esaustivo. Lo scopo è quello di esemplificare come le diverse opzioni politiche possano dimostrare prestazioni diverse.

Secondo Codice dell’Ecuador, i funzionari pubblici hanno la responsabilità ultima di raggiungere la sostenibilità fiscale garantendo l’attuazione delle politiche pubbliche nel breve/medio/lungo termine, in modo responsabile e tempestivo, salvaguardando gli interessi delle generazioni presenti e future[26].

Sia una ipotetica riconversione sostenuta dalle Nazioni Unite che l’uso delle riserve internazionali per il riacquisto mostrano una maggiore integrità. In termini di governance, non vi è alcuna necessità di utilizzare un SPV nell’ambito di una riconversione del debito sovrano. In effetti, esiste un precedente per il riacquisto diretto di circa 289 milioni di dollari da parte dell’Ecuador nel 2009[27] .

Altri accordi precedenti per la gestione dei finanziamenti per la conservazione includono l’uso di un Fondo fiduciario multidonatori amministrato dal Programma di sviluppo delle Nazioni Unite UNDP[28] e il Fondo attivo per gli investimenti ambientali sostenibili (SEIF)[29]. In entrambi i casi, la gestione prevede la partecipazione della società civile come membro del consiglio di amministrazione, senza pregiudicare il potere di veto del governo.

Nel caso del FIAS, il vantaggio comparativo è maggiore in quanto è registrato sotto la giurisdizione ecuadoriana e come tale è soggetto al controllo pubblico e alla supervisione dello Stato nella gestione dei fondi pubblici.

Ciò è particolarmente importante in quanto le leggi nazionali stabiliscono che le risorse pubbliche “non perdono la loro qualità in quanto tali quando sono amministrate da persone giuridiche di diritto privato, società, fondazioni, società civili, società commerciali e altre entità di diritto privato, indipendentemente dalla loro origine“. Invocando questa norma, un precedente fondo di dotazione privato nazionale è stato liquidato nel 2016[31].

Osservazioni iniziali:

Il caso delle Galapagos evidenzia le condizioni contraddittorie ma e necessarie per la creazione e il “successo” di una riconversione del debito sovrano. Richiede due fattori strutturali legati al Paese:

-Forte sovraindebitamento

-Elevato profilo di rischio

Gli agenti in cerca di rendita coinvolti nella riconversione del debito non possono essere considerati filantropi. È necessario un attento sistema di controlli ed equilibri per evitare rischi di greenwashing.

La biodiversità non è una merce di scambio. Secondo la Costituzione dell’Ecuador, è una risorsa strategica[33]. In quanto tale, la gestione delle Galapagos non è compatibile con i “beni trofeo” che motivano ” accordi di club prestigiosi”. La riconversione è insufficiente e minaccia la sovranità compromettendo la stabilità fiscale e una gran parte della piattaforma continentale oltre le 200 miglia nautiche.

Una politica alternativa avrebbe potuto fornire gli stessi o maggiori benefici in termini di servizio del debito senza compromettere la capacità sovrana di definire le priorità di sviluppo.

L’uso di strumenti finanziari a fini di sviluppo o legati alla protezione dell’ambiente può nascondere interessi privati nel fare affari, cosa che dimostra la necessità di riforme del sistema finanziario e della governance economica per aiutare a raggiungere gli obiettivi di sostenibilità. Nel frattempo, è evidente la necessità di migliorare l’assetto istituzionale esistente, sia a livello nazionale che internazionale, tra cui:

1)Un quadro normativo globale che garantisca affidabilità (cioè una sana governance, trasparenza e responsabilità) dei contributi degli attori privati, compresi gli investitori istituzionali, i gestori patrimoniali, le società di consulenza, le società di sviluppo, nonché le istituzioni finanziarie multilaterali e le organizzazioni no-profit.

2)Sostenere i Paesi in via di sviluppo a rafforzare i quadri normativi nazionali in linea con le migliori pratiche internazionali per garantire un’efficace partecipazione e supervisione delle parti interessate, comprese le regole di divulgazione.

3)Guida per identificare e gestire i compromessi e le sinergie tra la sovranità (cioè la priorità incondizionata della politica pubblica e del processo decisionale) e gli sgravi fiscali.

Un insieme non esaustivo di buone pratiche può contribuire a migliorare la legittimità degli sforzi di riduzione del debito in corso:

-

Trasparenza: identificare e rivelare i potenziali conflitti di interesse e incentivare i gruppi di vigilanza della società civile. In alternativa, rendere pubblici i conflitti di interesse non dichiarati da parte degli attori della riconversione del debito e dei membri nominati del consiglio di amministrazione del fondo.

-

Responsabilità: garantire la supervisione da parte di organismi di controllo nazionali e internazionali per evitare rischi di reputazione. Ciò può includere un impegno legale attivo da parte del Procuratore Generale o de la Controleria per garantire la coerenza della conversione del debito con i quadri normativi nazionali.

-

Riduzione dei costi di transazione: una direttiva concordata dai membri delle Nazioni Unite affinché le banche multilaterali di sviluppo e le istituzioni finanziarie internazionali sostengano gli Stati membri e facilitino soluzioni e prodotti finanziari sostenibili a basso costo.

-

Eliminazione dei rischi attraverso lo sviluppo di politiche specifiche: i regolatori e i responsabili delle politiche in diversi settori devono spingere gli intermediari finanziari a prendere decisioni di investimento più sostenibili ed etiche[34]. Gli obiettivi ambientali della tassonomia UE per la finanza sostenibile possono essere visti come una spinta normativa.

* da Latindadd

[1] Autori:

Daniel Ortega-Pacheco, Director – Center for Public Policy Development – ESPOL, served as Minister of Environment of Ecuador and is a former member of the Advisory Council of the Green Bond Principles.

Iolanda Fresnillo, Gerente de Políticas e Incidencia – EURODAD

Patricia Miranda, Directora de Incidencia Global y Directora del Área de Nueva Arquitectura Financiera – LATINDADD

Rodolfo Bejarano, Analista de Financiamiento para el Desarrollo – LATINDADD

Carola Mejía – Analista de financiamiento climático – LATINDADD

[2] Un “Vehículo de Propósito Especial” (SPV, por sus siglas en inglés) es una compañía formada para un propósito específico. SPV subcontrata y controla los riesgos de responsabilidad. Es una herramienta ideal para separar, anonimizar y proteger activos. Los accionistas también son miembros de la junta en el SPV. Los miembros de la junta pueden controlar las actividades del gerente de proyecto. El director del proyecto es el presidente del directorio de la SPV. Se sabe que los SPV facilitan Tratos de Club (acuerdos fuera del mercado). El público está excluido. Los inversores obtienen rendimientos superiores a la media. Requiere excelentes conexiones para cerrar transacciones fuera del mercado de manera rápida y exitosa. SPV se hizo muy conocido debido a su papel central en Pandora Papers y su uso en esquemas de evasión de impuestos. Incluso cuando el ahorro fiscal es un objetivo principal, los SPV no son necesariamente estructuras organizativas óptimas que faciliten los canjes de deuda. Una vez que se consideran todos los costos, por ejemplo, además de los costos de establecimiento legal, las SPV pueden reducir la calidad de la información, aumentar el escrutinio regulatorio, aumentar la presión pública y generar grandes sanciones fiscales (Demeré et al 2017). El SPV no paga impuestos, IVA ni aranceles irlandeses si califica bajo la Sección 110 de la Ley de consolidación de impuestos irlandeses de 1997. Un estudio publicado en Nature enumeró a Irlanda como uno de los OFC de conducto global que usan SPV para enrutar fondos a paraísos fiscales (García -Bernardo et al 2017).

[3] Mukherjee 1992. https://documents1.worldbank.org/curated/en/520881468767353294/pdf/multi0page.pdf

[4] Soporte de GPS para Galápagos. Sin embargo, los subproyectos del fondo de dotación probablemente sean de categoría B y C, lo que agrega riesgos a los tenedores de bonos.

[5] https://www.credit-suisse.com/about-us-news/en/articles/media-releases/financial-close-reached-largest-dept-conversation-marine-conservation-protect-galapagos-202305.html

[6] https://www.bloomberg.com/news/articles/2023-05-04/credit-suisse-accepts-1-63-billion-of-ecuador-debt-in-blue-deal

[7] https://www.dentons.com/en/about-dentons/news-events-and-awards/news/2023/may/dentons-advises-the-republic-of-ecuador-on-landmark-debt-for-nature-swap-to-enhance-conservation

[8] https://ratings.moodys.com/ratings-news/402314

[9] Hoja Informativa – Conversión de Deuda por Naturaleza – Ecuador (Galápagos) https://www.iadb.org/document.cfm?id=EZIDB0000577-1059354427-37

[10] https://knowledgehub.transparency.org/topics/financial-integrity-parent-label

[11] https://www.nytimes.com/2023/05/09/climate/galapagos-ecuador-debt-nature.html

[12] https://www.dentons.com/en/about-dentons/news-events-and-awards/news/2023/may/dentons-advises-the-republic-of-ecuador-on-landmark-debt-for-nature-swap-to-enhance-conservation

[13] Establecida en 2015, CFM es una empresa conjunta entre el banco de desarrollo holandés FMO y Sanlam InfraWorks, parte del Grupo Sanlam de Sudáfrica

[14] https://www.solocheck.ie/Irish-Company/Gps-Blue-Financing-Designated-Activity-Company-728558

[15] https://www.solocheck.ie/Irish-Company/Waystone-Corporate-Services-Ie-Limited-478046

[16] https://www.solocheck.ie/Irish-Company/Cashel-Compliance-Bidco-Limited-638269

[17] https://www.dfc.gov/sites/default/files/media/documents/9000104959_0.pdf

[18] https://www.registroficial.gob.ec/index.php/registro-oficial-web/publicaciones/registro-oficial/item/18567-registro-oficial-no-300

[19] https://cbonds.com/bonds/1462488/

[20] https://www.expreso.ec/opinion/columnas/ines-manzano/busca-canje-generacional-160292.html

[21] https://www.registroficial.gob.ec/index.php/registro-oficial-web/publicaciones/registro-oficial/item/18431-registro-oficial-no-283

[22] https://www.un.org/depts/los/clcs_new/submissions_files/ecu90_2022/PartI.pdf

[23] http://portal.amelica.org/ameli/journal/648/6482950008/html/

[24] El Apéndice 1 de GBP se actualizó para hacer una distinción entre “Bonos verdes estándar de uso de los ingresos” (obligación de deuda no garantizada) y “Bonos verdes garantizados” y para proporcionar más orientación sobre bonos cubiertos verdes, titulizaciones, papel comercial respaldado por activos, bonos garantizados. billetes y otras estructuras seguras. https://www.icmagroup.org/assets/documents/Sustainable-finance/2022-updates/Green-Bond-Principles_June-2022-280622.pdf

[25] https://www.dfc.gov/sites/default/files/media/documents/9000104959_0.pdf

[26] https://www.finanzas.gob.ec/wp-content/uploads/downloads/2012/09/CODIGO_PLANIFICACION_FINAZAS.pdf

[27] https://www.reuters.com/article/ecuador-debt-idUSN1152373220090612

[28] https://mptf.undp.org/fund/3ey00

[29] https://fias.org.ec/

[30] Para los elegidos para regular el Sistema Nacional de Finanzas Públicas, el artículo 76 del Código Orgánico de Planificación y Finanzas Públicas, establece en su primer párrafo que “se entiende por recursos públicos los definidos en el artículo 3 de la Ley de Contraloría General de la República”. Estado.” Tal como lo establece el artículo 3 de la Ley Orgánica de la Contraloría General del Estado, “para los efectos de la presente ley, se entenderá por recursos públicos todos los bienes, fondos, títulos, acciones, participaciones, bienes, rentas, utilidades, excedentes, las subvenciones y todos los derechos que correspondan al Estado y a sus instituciones, cualquiera que sea su fuente, incluidos los derivados de empréstitos, donaciones y entregas que, bajo cualquier otro título, se hagan a favor del Estado o de sus instituciones, personas naturales o organizaciones legales o nacionales o internacionales. La disposición general primera del mismo Código establece que “Cualquiera que sea el origen de los recursos, las entidades y organismos del sector público no podrán crear cuentas, fondos u otros mecanismos para el manejo de ingresos y gastos que no estén autorizados por el órgano rector del Sistema de Finanzas Públicas”.

[31] https://www.ambiente.gob.ec/constituida-la-comision-liquidadora-del-fondo-ambiental-nacional/

[32] El Banco Internacional de Reconstrucción y Fomento (BIRF) Costos: i) Comisión inicial: comisión única del 0,25 por ciento sobre el monto de la garantía. ii) Comisión de iniciación: comisión única del 0,15 por ciento sobre el monto de la garantía o un mínimo de USD 100.000. iii) Comisión de tramitación: comisión única de hasta el 0,5 por ciento sobre el importe de la garantía, para cubrir los gastos de bolsillo. iv) Comisión de garantía: 0,3 por ciento anual sobre el importe de la garantía desembolsado y pendiente de pago.

[33] https://pdba.georgetown.edu/Constitutions/Ecuador/english08.html

[34] Cai, C. (2019), ‘Nudging the financial market? A review of the nudge theory’, Accounting & Finance, 60(4), https://onlinelibrary.wiley.com/doi/10.1111/acfi.12471

Demeré et al. 2017. https://www.irs.gov/pub/irs-soi/17resconlisowsky.pdf

García-Bernardo et al. 2017 https://www.ncbi.nlm.nih.gov/pmc/articles/PMC5524793/

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa