A volte basta davvero poco a smontare la propaganda di regime (neoliberista ed “europeista”). Basta una notizia che metta in evidenza il punto centrale.

Nei notiziari e nei talk show di questi giorni, lo sapete, impazza un discorso: “non ci possiamo permettere di dare soldi alla gente perché così si sballano i conti, sale lo spread e i mercati non ci prestano più i soldi”. Se qualcuno vuole approfondire un po’, gli spiegano che “i mercati” hanno paura che l’Italia non riesca a ripagare i suoi debiti, e 2.300 miliardi sono un sacco di roba…

Poi arriva un onesto giornalista de IlSole24Ore, organo di Confindustria, che spiega tranquillamente che… non è vero niente. L’Italia è un paese ricco, con buoni fondamentali economici (nonostante l’austerità stia massacrando da oltre dieci anni i redditi più bassi, deprimendo i consumi), e nessuno si preoccupa del “rischio insolvenza”.

La paura è tutta un’altra. Politica, non economica. E si chiama Italexit.

Insomma: gli “investitori professionali” (banche, assicurazioni, fondi pensione, private equity, ecc) temono che l’Italia possa uscire dall’euro.

Noi crediamo che questo governo non abbia alcuna intenzione di farlo, nonostante ogni tanto qualche sottosegretario e persino ministro faccia una sparata da “mascellone”. Ma solo il fatto che l’uscita dall’euro suoni un pericolo per “i mercati” – gli investitori professionali, ossia la finanza speculativa – ci sembra una buona ragione per confermare che l’Italexit sia un obiettivo sensato per una forza antagonista e di classe.

*****

Italexit è la vera paura dei mercati: lo dice il Cds

Morya Longo

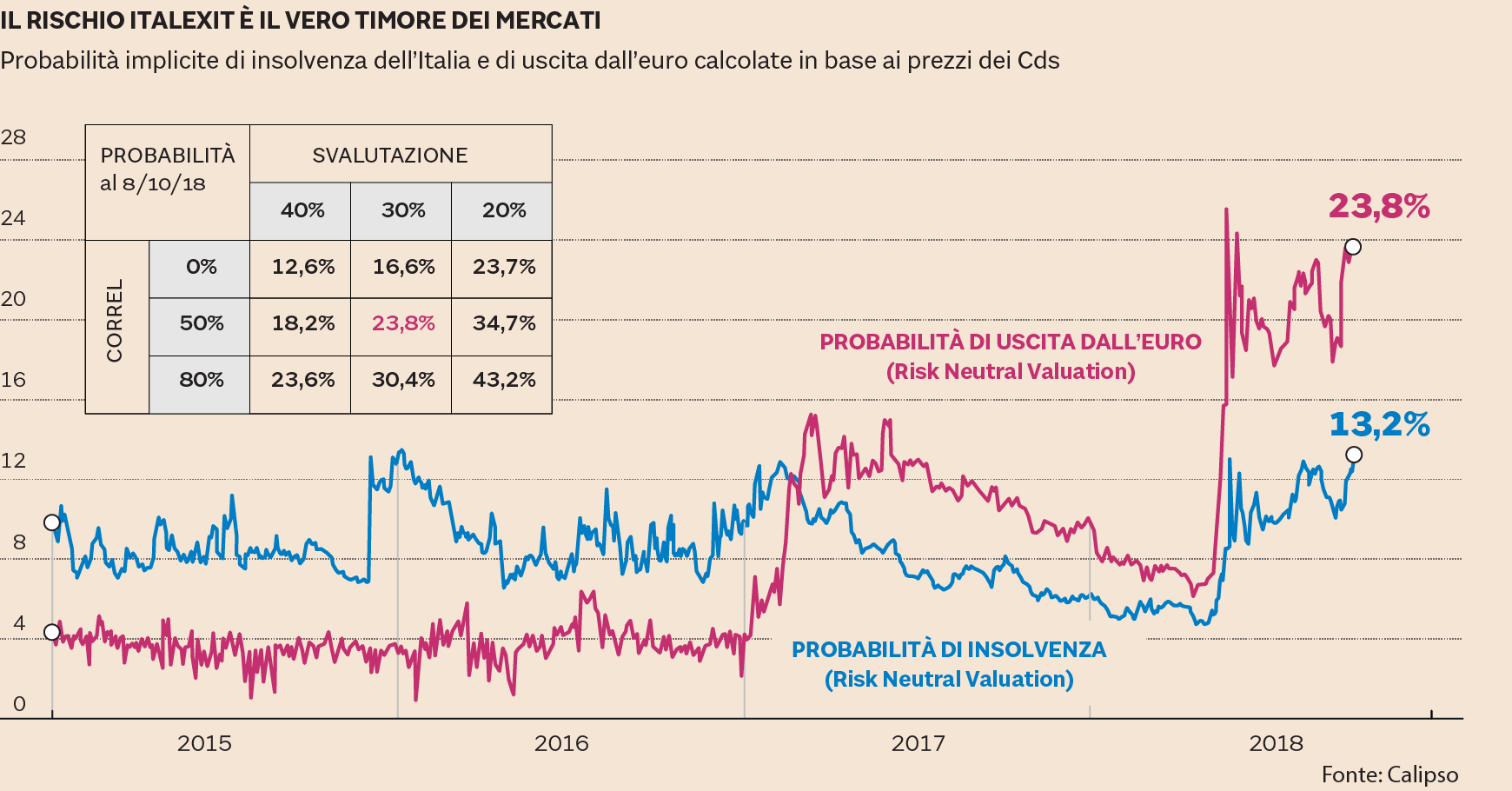

Ha ragione il ministro Tria quando afferma che l’Italia ha fondamentali economici solidi. Infatti i mercati non sono preoccupati per i fondamentali. E neppure per un’improbabile insolvenza dell’Italia. La maggiore paura, quella che tiene elevato lo spread BTp-Bund oltre ogni ragionevolezza economica, è politica: gli investitori temono che l’Italia possa prima o poi uscire dall’euro. Questa preoccupazione è misurabile attraverso le quotazioni di speciali derivati chiamati Cds: calcola Calipso, società specializzata nel settore, che attualmente i prezzi dei Cds assegnano una probabilità bassa all’ipotesi di insolvenza dell’Italia (il 13,2%) e una probabilità quasi doppia all’ipotesi che il Paese torni alla lira (23,8%). È evidente che le rassicurazioni date dal Governo su questo tema non convincono gli investitori.

I credit default swap (Cds) sono polizze assicurative con cui gli investitori si coprono dal rischio di insolvenza di qualunque azienda o Stato. Inclusa l’Italia. Di Cds, per una riforma del 2014, in Europa ne esistono due tipi diversi. Il primo tipo è quello vecchio (precedente al 2014), che assicura gli investitori solamente dal rischio che uno Stato diventi insolvente. Il secondo Cds (nato dopo la riforma del 2014) assicura invece gli investitori non solo dal rischio di default come il primo, ma anche dal rischio di ridenominazione del debito. Basta quindi confrontare i prezzi di questi due Cds per calcolare le probabilità implicite di default e di uscita dall’euro dell’Italia. Calipso l’ha fatto. E il risultato è chiaro: il mercato non teme tanto l’insolvenza dell’Italia (il 13% di probabilità è basso ed era stato toccato anche nel 2017 e nel 2016), ma l’eventualità che presto o tardi il Paese voglia tornare alla lira. La percentuale del 23,8% – segnala Calipso – è calcolata in base a un’ipotesi di svalutazione della lira del 30% e a una correlazione con il default al 50%.

Bene inteso: i mercati non sono Nostradamus. Spesso sbagliano le previsioni. Ma il problema non cambia: attualmente questa è la loro percezione (i Cds non sono sondaggi ma prezzi effettivi di strumenti finanziari), e giusta o sbagliata che sia su questa percezione gli investitori basano le loro scelte. Se lo spread tra BTp e Bund restasse alto, se le banche soffrissero troppo e riducessero il credito alle imprese, sarebbe una magra consolazione dire che il mercato si sbaglia. Perché anche sbagliandosi, è in grado di fare danni enormi. Ingiusti forse. Ma enormi lo stesso.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa