Lo scorso 1° gennaio l’euro ha compiuto i suoi primi venti anni di vita. Dovremmo ormai aver maturato la giusta consapevolezza su come giudicare l’attuale progetto di integrazione europea, culminato nell’unione monetaria del 1999: oltre alle venti candeline, l’Unione Europea ha spento qualsiasi possibilità di attuazione di politiche emancipatorie per le classi meno abbienti e ha contribuito in maniera decisiva alla depoliticizzazione delle decisioni di politica economica, ormai dipinte quasi esclusivamente come scelte tecniche. Una cosa, tuttavia, non è riuscita ancora a spegnere a distanza di due decenni: anche in sedi apparentemente più illustri del bar sotto casa, qualcuno si chiede ancora perché la parità dell’euro sia stata fissata a 1936.27 lire, asserendo contestualmente che la situazione di arretratezza economica e sociale in cui versano da anni i paesi periferici, Italia in primis, sia stata in gran parte generata da un cambio ‘sbagliato’.

Semplificando, il tasso di cambio ci indica quante unità della nostra moneta occorrono per acquistare una unità della moneta di un altro Paese. Perché ci occorre acquistare valuta estera? Ad esempio, se avessimo intenzione di acquistare un telefonino da un produttore americano, questo vorrà essere pagato in dollari statunitensi (che potrà ad esempio usare per andare a cena in un ristorante di New York, dove difficilmente saranno accettati euro), e pertanto avremo la necessità di ‘cambiare’ i nostri euro in dollari: di fatto, staremmo cedendo euro in cambio di dollari ad un dato tasso di cambio. Nell’ipotesi che un telefonino sia venduto a 800 dollari, dovremmo pertanto disporre dell’equivalente in euro di quegli 800 dollari, cambiarli da un intermediario (ad esempio, una banca) al tasso di cambio corrente, e una volta ottenuti i dollari (anche se questo passaggio non lo vediamo materialmente, avviene nei terminali degli intermediari) effettuare l’acquisto del telefonino. Se ad oggi occorre 1 euro per avere 1 dollaro, occorreranno 800 euro per acquistare 800 dollari, ed il telefonino americano diventerà nostro per una cifra in dollari pari a 800 euro. Se domani occorreranno 1.2 euro per avere 1 dollaro, serviranno più di 800 euro (nella fattispecie, 960) per avere gli stessi 800 dollari necessari per l’acquisto di quel telefonino dal produttore americano. Tecnicamente, abbiamo assistito ad una rivalutazione del dollaro rispetto all’euro (il che equivale a dire una svalutazione dell’euro rispetto al dollaro), che, a parità di altre condizioni, penalizzerà verosimilmente le vendite in Europa di telefonini americani, visto che un cliente italiano dovrà sborsare più euro (960 invece che 800) per ottenere gli 800 dollari necessari per l’acquisto. Questo ragionamento vale, ovviamente, anche in via speculare: una svalutazione del dollaro rispetto all’euro, ossia una rivalutazione dell’euro rispetto al dollaro, renderà i telefonini americani più competitivi sui mercati europei.

Questo preambolo concettuale è necessario per comprendere, in una logica diametralmente opposta, il concetto di ‘cambi fissi’. Se nell’esempio precedente una modifica del tasso di cambio poteva di fatto rendere, ceteris paribus, più o meno competitive le merci di alcuni Paesi, nel contesto dell’Eurozona, dal 1999, non esistono più i cambi flessibili. Per sua natura, l’adesione ad un’unione monetaria prevede l’esistenza di cambi fissi ed irrevocabili: 1 euro ‘italiano’ si cambia, e si cambierà anche domani, con 1 euro ‘tedesco’, semplicemente perché sono la stessa cosa. Come molti ricorderanno, nel 1999 abbiamo detto addio alle lire (così come i tedeschi ai loro marchi), ed è stato stabilito – come vedremo, non a caso – di cambiare le nostre vecchie monete e banconote ad un preciso tasso di cambio: per avere un euro, i possessori di lire (verosimilmente, i cittadini italiani) dovevamo darne in cambio 1936.27, ed analogamente i possessori di marchi tedeschi (verosimilmente, i cittadini tedeschi) per avere un euro dovevano darne in cambio 1.95583. I complottisti non passino notti insonni: abbiamo opportunamente verificato come, alla fine del 1998, 1936.27 delle nostre lire equivalevano a 1.95583 marchi, quindi nessuna ‘truffa‘ almeno da questo punto di vista…

Proprio per quanto riguarda il cambio fissato a 1936.27 lire, si sente ancora, come dicevamo in apertura, molto rumore di fondo, ad opera di opinionisti più o meno avvezzi ai temi economici. Più precisamente, esistono due categorie di commentatori che gridano al “cambio scellerato”: quelli che ‘dovevamo entrare a 1000 lire = 1 euro’ e quelli che ‘dovevamo entrare a 3000 lire = 1 euro’ (per fare cifra tonda). Prima di discutere delle differenze sul tasso di cambio, è utile osservare che nelle due posizioni riscontriamo un forte elemento di omogeneità: sembra di intuire dai toni, piuttosto che dalle argomentazioni di entrambe le fazioni, che se fossimo entrati nell’euro ad un cambio diverso, tutto sarebbe andato meglio se non bene, e che quindi non ci ritroveremmo ad oggi con una disoccupazione al 10%. Questo ragionamento, come proveremo a vedere, presenta da un lato delle grossolane imprecisioni, e dall’altro delle enormi debolezze analitiche.

Partendo dalle inesattezze, va chiarito che il cambio a 1936.27 lire non è stato il frutto di una decisione arbitraria o anti-italiana voluta da un qualche crucco, per quanto sia ragionevole (come recentemente asserito anche da personaggi tutt’altro che rivoluzionari) ritenere che gli industriali tedeschi abbiano di fatto beneficiato della scomparsa di una lira debole. Quel cambio rifletteva l’andamento dei tassi di cambio di mercato negli anni immediatamente precedenti al 1999: per accompagnare il percorso di adesione all’unione monetaria, il trattato di Maastricht aveva infatti stabilito che le banche centrali ed i Governi dei vari Paesi aderenti all’euro dovessero evitare forti oscillazioni della propria moneta rispetto all’ECU. Quest’ultima era una valuta che non circolava, esistente solo nei registri contabili, il cui valore era dato da una media del valore di tutte le valute dei membri del Sistema Monetario Europeo: se la moneta di un Paese aderente si deprezzava rispetto ad una o più monete di altri Paesi membri, e quindi l’altra o le altre valute si apprezzavano, di fatto il valore dell’ECU non si modificava. Alla luce di questo meccanismo, l’impossibilità di svalutare la propria moneta rispetto all’ECU rappresentava sostanzialmente il primo passaggio verso i cambi fissi. Portando questo meccanismo all’estremo, dal 1997, e come previsto dall’art. 109 del trattato di Maastricht, non furono sostanzialmente più possibili oscillazioni rispetto all’ECU: in sostanza, i cambi sono stati fissati nel 1997, mentre prima di quella data si trattava di ‘cambi fissi ma aggiustabili’. Infatti, è necessario sottolineare che nonostante per alcuni Paesi, tra cui l’Italia, fosse prevista una banda di oscillazione del 6% (più alta di quella standard del 2,25%), la lira aveva sperimentato importanti svalutazioni, in particolare nei confronti del marco tedesco, fino al 1995.

Per ribadire che il cambio non fu ‘scelto a caso’, né fu tanto meno frutto di ‘errori di calcolo, è sufficiente, dati alla mano, osservare che la parità a 1936.27 lire era in linea con quella di mercato registrata in quel periodo (in particolare, nei due anni precedenti alla fissazione irrevocabile del cambio datata 1999), in cui, tra l’altro, l’economia italiana registrava tassi di crescita analoghi a quelli degli altri Paesi europei.

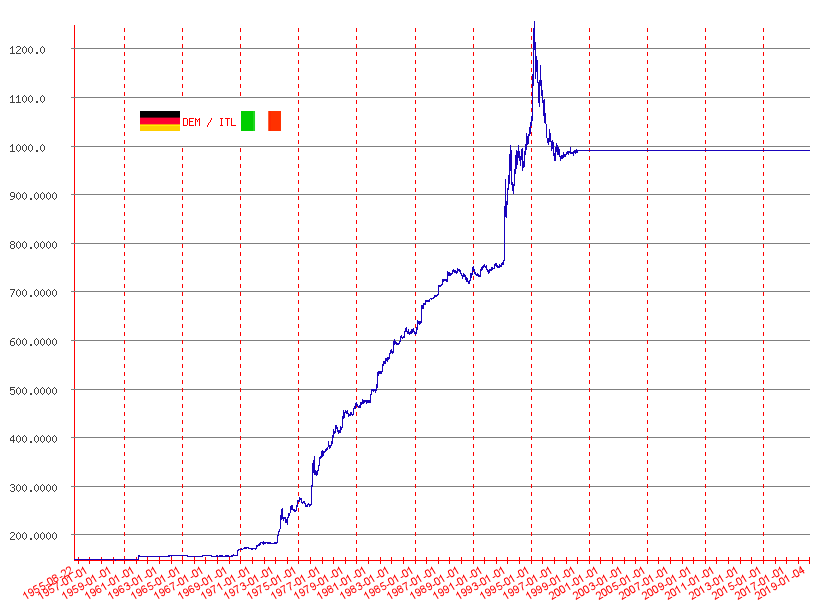

Tasso di cambio tra lira italiana e marco tedesco (quante lire comprava un marco)

Per sgombrare il campo da equivoci occorre tuttavia aggiungere che, seppur contravvenendo alle ‘regole’ appena descritte, l’Italia fosse riuscita ad entrare nell’euro con un cambio diverso, avremmo dovuto di fatto svalutare (per quelli che volevano l’euro a 3000 lire) o rivalutare (per quelli che lo volevano a 1000 lire) la lira italiana rispetto a tutte le altre valute europee di circa il 50%. Si sarebbe trattato di un’oscillazione una tantum cospicua e senza precedenti: prendendo come riferimento la serie storica del tasso di cambio tra Italia e Germania (nel grafico, quante lire occorrono per un marco tedesco), notiamo che nonostante un pressoché continuo e piuttosto costante percorso di deprezzamento, le svalutazioni ‘secche’ della lira non hanno mai superato il 10%. Facciamo fatica a capire le ragioni di coloro che, volendo l’euro a mille lire, avrebbero tifato per un’ingente rivalutazione. I beni stranieri, ad esempio quelli tedeschi, ci sarebbero costati circa la metà, e ciò ci avrebbe spinto a preferirli rispetto a quelli nostrani, con un’evidente caduta della domanda interna; allo stesso tempo, le merci italiane sarebbero costate il doppio sui mercati esteri, con un conseguente impatto negativo sull’export che a sua volta avrebbe contribuito ad affossare ulteriormente la domanda aggregata e l’occupazione. Tale rivalutazione, inoltre, sarebbe andata ad aggiungersi a quella che si era già verificata nel biennio precedente al 1997, ossia nell’ultimo periodo di cambi sostanzialmente flessibili: si noti dal grafico che gli effetti dell’ultimo percorso di svalutazione della lira nei confronti del marco tedesco – da circa 1000 a più di 1200 tra il 1994 e il 1995 – sono evaporati con la rivalutazione antecedente il 1997. Verrebbe piuttosto da chiedersi come mai l’unico episodio di rivalutazione della storia d’Italia sia avvenuto proprio prima dell’ingresso nell’euro, o per meglio nell’ultima finestra temporale (pre-1997) in cui c’è stata, nella sostanza, la flessibilità del cambio. E’ innegabile che tale rivalutazione, magari frutto di impegni già presi ai tempi di Maastricht e/o di compromessi politici, possa aver penalizzato il sistema produttivo italiano, impedendo l’ingresso nell’euro ad un cambio ‘più svalutato’. Tuttavia, la questione non può certo esaurirsi ad una critica dei punti di partenza, bensì deve estendersi ad una critica generale al cambio fisso. Certo, se osservassimo il periodo tra il 1993 e il 1997, noteremmo che l’Italia ha registrato un enorme surplus commerciale proprio a seguito dei due più incisivi episodi di svalutazione della lira (1992 e 1994). Questo, però, non deve portarci a dare acriticamente ragione al partito del “cambio a 3000 lire”. Una svalutazione effettuata ‘un attimo prima’ di fissare la parità, infatti, avrebbe senz’altro dato linfa alle esportazioni (le nostre merci sarebbero risultate più economiche per i compratori europei), ma una volta beneficiato di quest’ultimo giro di giostra avremmo comunque dovuto fare i conti, come stiamo facendo oggi, con il problema di fondo, ossia con la rinuncia definitiva non solo alla possibilità di svalutare la nostra moneta, ma anche alla possibilità stessa di utilizzare la politica monetaria.

Se guardiamo poi all’esperienza italiana, notiamo anche che la possibilità di gestire il tasso di cambio ha delle conseguenze per quel che riguarda il conflitto di classe. I capitalisti, in generale, possono rispondere agli aumenti salariali (ottenuti grazie alle rivendicazioni dei lavoratori) aumentando i prezzi dei beni da loro prodotti. L’aumento dei prezzi porterebbe tuttavia a due effetti, uno interno ed uno esterno, e come vedremo la flessibilità del cambio gioca un ruolo decisivo nella partita sul secondo di questi effetti.

Nel mercato domestico, è ragionevole attendersi, semplificando il discorso, che quando i lavoratori ottengono un aumento dei salari, i capitalisti, per rivitalizzare i profitti erosi dall’aumento salariale, aumentino i prezzi. Il salario reale dei lavoratori, che è il rapporto tra i salari nominali (ovvero la quantità di denaro che viene pagata ai lavoratori) e i prezzi delle merci, resta quindi invariato (se aumenta la busta paga ma allo stesso tempo crescono anche i prezzi, verosimilmente il lavoratore continua a poter consumare la stessa quantità di beni). Tale criticità può essere tuttavia ‘gestita’ da un Governo che abbia a cuore le sorti dei lavoratori attraverso opportuni strumenti di politica economica, uno su tutti la cosiddetta ‘indicizzazione’ dei salari all’inflazione (fulgido esempio, la ‘scala mobile’ operante in Italia fino al 1984). Ad esempio, se i lavoratori avessero ottenuto un aumento dei salari nominali del 2% ed i capitalisti avessero risposto a tale rivendicazione con un aumento dei prezzi del 4%, nel contratto successivo sarebbe automaticamente scattato un aumento dei salari nominali del 4% (pari all’aumento dei prezzi), così da preservare il maggior potere d’acquisto dei lavoratori.

Tuttavia, un aumento dei salari (e quindi dei prezzi) comporta per i capitalisti una perdita di competitività delle merci vendute sui mercati internazionali, che diventano meno convenienti rispetto a quelle prodotte dai loro competitor stranieri. Tale perdita di competitività può però essere mitigata da una svalutazione della moneta: se per un tedesco occorrono meno marchi per comprare le lire necessarie ad acquistare un bene italiano, l’aumento del prezzo del bene made in Italy viene sostanzialmente compensato dalla contemporanea svalutazione della lira (cioè da un marco che diventa più forte). Per queste ragioni, se da un lato l’indicizzazione dei salari rappresentava uno strumento di lotta interna per i lavoratori, la possibilità di svalutare la propria moneta risultava uno dispositivo utile a non penalizzare le esportazioni, e quindi uno strumento di sostegno della domanda aggregata, e di conseguenza dell’occupazione. Il problema di fondo non sta pertanto nella parità a 1936.27, bensì nella camicia di forza del cambio fisso, ovvero in una delle specifiche caratteristiche dell’Unione Monetaria che si è inserita nel più ampio progetto dell’Unione Europea: un cambio fisso, ipotizziamo pur ‘giusto’ nel 1999, potrà difficilmente essere un cambio ‘giusto’ dieci anni dopo, in quanto i differenziali di inflazione e di crescita del costo del lavoro possono per natura divergere da Paese a Paese. Pertanto, nel contesto del mercato unico europeo, dominato dalla libertà di movimento di capitali e di circolazione delle merci, la fissazione del tasso di cambio impone alle economie nazionali un vincolo esterno, e scarica tutta la pressione derivante dalla concorrenza internazionale sul costo del lavoro. Al contrario, un cambio flessibile permetterebbe ad un Paese come l’Italia di rendere le proprie merci più competitive sui mercati esteri senza dover comprimere i salari: se il continuo processo di svalutazione della lira che ha caratterizzato l’intero dopoguerra rappresentava un compromesso tra le rivendicazioni dei lavoratori e le resistenze delle imprese, l’adozione dell’euro ha fornito ai padroni l’alibi perfetto per comprimere i salari; non potendo più svalutare, hanno scaricato sui lavoratori l’onere della competitività, contenendo la crescita dei salari.

La perdita del controllo dei tassi di cambio è soltanto una delle leve di politica economica persa dagli Stati nel contesto dei trattati europei. Un pilastro decisivo che assieme a tutti gli altri definisce quella gabbia che rende impossibile l’applicazione di politiche a favore delle classi lavoratrici e dei ceti subalterni. Limitare la critica all’architettura dell’Unione Europea al problema della perdita dello strumento del cambio – per quanto nel caso italiano si sia rivelato uno strumento a disposizione dei lavoratori per opporsi a compressioni salariali – sarebbe del tutto parziale. Se, per assurdo, ci si sganciasse dal cambio fisso rimanendo però dentro i trattati, si continuerebbe a subire il cappio al collo dell’austerità fiscale, delle misure di politica economica fortemente penalizzanti per i ceti meno abbienti (tassazione poco progressiva e deregolamentazione del mercato del lavoro), nonché al ricatto permanente della libera circolazione di capitali e merci che producono recessione e contenimento salariale. Viceversa, solo una critica a 360 gradi a tutti i dispositivi di controllo e disciplina delle politiche economiche degli Stati, dal perduto tasso di cambio alle politiche fiscali vincolate, passando per la corsa frenetica al ribasso del costo del lavoro imposta dalla libera circolazione dei capitali, può fondare una proposta di politiche economiche radicalmente diverse da quelle neo-liberiste rese cogenti dai trattati europei.

* Coniare Rivolta è un collettivo di economisti – https://coniarerivolta.org/

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

{kind=link}