Il 13 gennaio l’Ufficio Studi della CGIA di Mestre ha pubblicato un testo che fa il punto sull’industria italiana dalla crisi del 2007 a oggi. La sintesi è che il nostro paese, tra accelerazioni e deboli riprese, ha vissuta una vera e propria caduta libera del settore secondario.

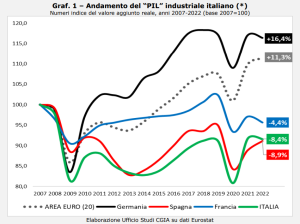

Il complesso delle attività manifatturiere – in questo caso vengono comprese quelle estrattive e le utilities, ma sono escluse le costruzioni – rappresenta il 21% del PIL nazionale. Il suo valore aggiunto reale, però, è diminuito tra il 2007 e il 2022 dell’8,4%, ovvero un po’ più di 28 miliardi di euro.

Tutti i comparti hanno visto una contrazione, eccezion fatta per i macchinari e, soprattutto, gli alimentari/bevande e i prodotti farmaceutici, i quali hanno avuto invece incrementi percentuali sostanziosi. Ma a farla da padrone, con un +125%, equivalente a più di 6 miliardi di valore aggiunto, è l’estrattivo: raccolta e trasformazione di minerali, prodotti fossili e acqua.

Al di là dei numeri, le tendenze mostrano che il nostro paese ha sperimentato un importante ridimensionamento della sua industria. Ma soprattutto, quello che possiamo dedurre dagli unici comparti in crescita è che il nostro paese ha perso il treno delle economie avanzate.

La produzione di macchinari ha una crescita limitata e rimane nello stesso ordine di grandezza. Ciò che ha rallentato il crollo del valore aggiunto è, in ordine, lo sfruttamento delle risorse naturali, la vendita del made in Italy e l’industria farmaceutica, che però pesa per 10 miliardi e mezzo su un totale di oltre 306 miliardi.

Insomma, seppur l’Italia non sia di certo un paese del Terzo Mondo, le imprese che oggi funzionano sul mercato non appartengono, nella maggior parte dei casi, alle filiere che guidano lo sviluppo e l’economia mondiali. Questo mentre quello che prima era il Terzo Mondo si fa sempre più spazio nei settori avanzati della produzione.

Non è solo una questione di crisi. L’Italia ha definitivamente assunto una posizione subordinata nella divisione internazionale del lavoro, soprattutto in relazione all’organizzazione produttiva nella UE. La zona periferica del Mediterraneo è servita a spingere il capitale del cuore europeo.

Non è un caso che a fare peggio dell’Italia è stata solo la Spagna (-8,9%). È vero che anche la Francia ha visto contrarsi il valore aggiunto del 4,4%, ma la Germania ha ottenuto un salto del +16,4%.

Nello studio della CGIA è scritto esplicitamente che si è ridotta la platea delle imprese in modo da rafforzare i risultati di quelle rimaste sul mercato (si tratta della scomparsa delle “imprese zombie” di cui parlava qualche anno fa Draghi). Questo è lo stesso processo che è avvenuto a livello continentale, diretto da Bruxelles a forza di regolamenti europei, vincoli di bilancio e gabbia dell’euro.

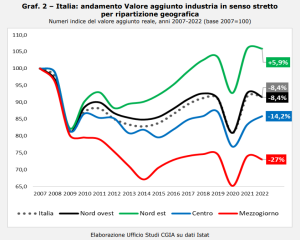

Tramite i trattati europei si è dato vita a una nuova geografia industriale per favorire la competitività con altri attori globali. A guadagnarne in Italia sono state, in sostanza, le attività del Nord-Est, ovvero l’unica area che ha avuto un risultato positivo in questo quindicennio (+5,9%), perché si è legata alle filiere tedesche.

Questi dati non fanno che confermare una lettura della ‘costruzione UE’ che su questo giornale è stata ripetuta in tutti i modi. Ma è bene ripeterla ora che da qualche tempo tale modello è entrato in una profonda crisi: il PIL della Germania è calato dello 0,3% nel 2023, mentre le insolvenze – tra l’ottobre di quell’anno e dell’anno precedente – sono aumentate del 22,4%.

Renato Mason, segretario della CGIA, ha affermato che serve “mettere a punto una politica industriale di lungo periodo, deregolamentando dove possibile”. Se sulla necessità di una politica industriale (che significa “intervento dello Stato nell’economia”, in qualche forma) non possiamo che essere d’accordo, non è certo continuando sulla strada della centralità del privato e della deregolamentazione che si può trovare una via d’uscita.

Quello che serve davvero è riaffermare la centralità della proprietà e della direzione pubblica dei settori strategici del paese, da rendere la spina dorsale di una programmazione pubblica dello sviluppo italiano. Per rispondere alle esigenze dei lavoratori e dei settori popolari in generale, con servizi, casa, occupazione e garanzia del reddito.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

Lollo

Non per fare il partigiano, in sintesi l’ Europa cresce solo dove la pressione fiscale è giusta. Germania, Francia ma anche paesi bassi e Svizzera. Quello che a mio avviso non menzionate e’ l’ immenso danno creato, ad una già crescita dello 0 virgola, dalla perdita del mercato russo. Tante delle imprese manifatturiere che menzionate, non erano zombie come sostiene quel massone di Draghi, ma operavano prevalentemente nel mercato russo. Immensamente ricco e promettente. Azione de di tutti i settori fatturavano profumatamente con Mosca. Le scelte scellerate della UE di sanzionarla e sostenere l’ Ucraina le hanno rovinate. Come il nostro Prodotto Interno Lordo.