Riportiamo un estratto dal rapporto pubblicato per la Banca del Fucino da Michele Tonoletti e Vladimiro Giacché, già largamente conosciuto per i suoi contributi sui meccanismi economici della UE e per il libro “Anschluss”, riguardo la riunificazione delle due Germanie dopo la caduta del muro di Berlino.

Il titolo dello studio è già di per sé significativo: “Locomotiva d’Europa o Sick Man of Europe?” Esso è molto interessante perché mette in fila alcuni punti deboli dell’economia tedesca, e ben due di essi sono in un qualche modo legati alle scelte strategiche imposte da Berlino sui ritmi e le forme dell’integrazione europea.

Oggi la Germania ne paga il conto, così come paga l’incapacità della classe dirigente continentale di immaginarsi un modello differente da quello export oriented, che fatica a fare i conti con la frammentazione del mercato mondiale e la fine della globalizzazione.

E c’è poi la grande ferita dell’austerità, che presa a elemento virtuoso – come se si parlasse dei risparmi di una famiglia per andare in vacanza, e non di uno stato che deve investire –, ha in realtà creato gravi problemi al paese, in particolare per l’arretratezza della rete infrastrutturale.

A maggio, la produzione industriale tedesca ha segnato un -2,5% rispetto al mese precedente, col comparto auto a -5% su aprile. Rispetto a maggio 2023 è stato segnato un record negativo dell’industria a -6,67%.

L’agonia del modello tedesco continua, anche da noi (essendovi fortemente legati), sarebbe bene correre ai ripari al più presto.

Diversi sono gli elementi che inducono a prevedere un indebolimento della competitività tedesca sui mercati internazionali negli anni a venire.

Tra questi, il primo ha a che fare con l’andamento demografico della Germania: secondo le proiezioni di Eurostat, la popolazione in età lavorativa tra 2025 e 2040 subirà una riduzione di circa il 7%; inoltre, sin dal prossimo quinquennio, […] la Germania registrerà il calo più marcato tra i paesi del G7 nel tasso di crescita della popolazione tra i 15 e i 64 anni.

Tale andamento demografico avrà molto probabilmente un impatto significativo su diversi aspetti dell’economia tedesca, tra cui in primis il costo del lavoro: già nel 2023, per far fronte all’inflazione, i salari nominali sono cresciuti del 6,3% su base annua, una tendenza che facilmente andrà rafforzandosi negli anni a venire e che comporterà un calo della competitività delle merci tedesche sui mercati internazionali.

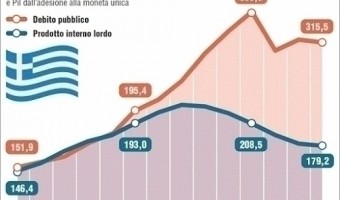

Sempre per quanto riguarda il costo del lavoro, è da tenere in considerazione il processo di ribilanciamento che, a partire dalla crisi del debito sovrano, ha portato i paesi “periferici” dell’area euro a recuperare terreno in termini di competitività di costo rispetto ai paesi del Nord Europa.

Tale processo, come segnalato da un articolo di ING di marzo 2024, è ben visibile nella variazione del tasso di cambio effettivo calcolato in base al costo per unità di lavoro; la moderazione salariale degli anni della crisi, ma anche di quelli post-pandemia, ha condotto i paesi periferici, Italia tra questi, ad ottenere una maggior competitività rispetto alle economie nordeuropee (sebbene in merito si possa legittimamente parlare, come sottolinea l’articolo citato, di una “corsa al ribasso in termini di performance strutturale”: sarebbe per molti versi stato maggiormente auspicabile un aggiustamento degli squilibri interni all’Eurozona tramite una robusta crescita della produttività delle economie periferiche).

Il terzo elemento che è opportuno menzionare in quanto fattore di indebolimento della competitività nazionale tedesca è costituito dall’andamento degli investimenti pubblici tra l’inizio degli anni 2000 e oggi.

Secondo uno studio del 2019, la Germania avrebbe bisogno di un totale di 450 miliardi di investimenti pubblici per permettere alla propria economia di crescere in maniera sostenuta negli anni a venire, specie per quanto riguarda la componente della produttività.

Le politiche di austerità fiscale a lungo portate avanti dalla Germania, con una breve interruzione dovuta alla pandemia, hanno portato allo sviluppo di carenze profonde a diversi riguardi: ingenti investimenti sarebbero necessari in particolare nell’ambito delle infrastrutture di trasporto (ferrovie e autostrade), la cui costruzione risale agli anni ’70 per i territori della ex-Germania Ovest e agli anni ’90 per l’ex-Germania Est; ulteriori spese sono poi richieste per quanto riguarda abitazioni, telecomunicazioni, università, welfare per le famiglie, per non parlare della transizione ecologica.

Gli investimenti pubblici netti sono infatti rimasti attorno a una media dello 0% del pil dai primi anni 2000, cioè su livelli evidentemente insufficienti tanto rispetto ai tassi di crescita dell’economia nazionale sotto altri riguardi quanto rispetto al deprezzamento degli asset già presenti nell’economia.

Tale carenza di investimenti pubblici si traduce in una debole crescita della produttività nazionale, e dunque della competitività sui mercati, anche e soprattutto alla luce dell’aumento dei costi del lavoro.

Fino a pochi anni fa la Germania avrebbe potuto far fronte a queste carenze a un costo relativamente basso, approfittando della politica monetaria fortemente espansiva della BCE, condizione che oggi non sussiste più. Si può quindi parlare di una vera e propria occasione persa per l’economia tedesca.

Inoltre, vista la conferma del freno del debito (Schuldenbremse) dopo l’interruzione momentanea in concomitanza con l’impatto della pandemia, e alla luce delle differenti impostazioni di politica economica che si confrontano all’interno del governo tedesco, non sembrano oggi sussistere condizioni politiche adeguate per effettuare gli investimenti necessari a un significativo rilancio dell’economia tedesca nel medio termine.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa