Pubblichiamo un post di Sergio Cesaratto, professore ordinario di Politica monetaria e fiscale nell’Unione Monetaria Europea, Università di Siena, e Antonino Iero, staff Direzione Regolamentazione e Studi Economici gruppo Unipol.

Nel pieno della polemica di queste settimane, il commissario europeo Pierre Moscovici ha affermato: “Una manovra che aumenta il debito pubblico che è già 132%, il cui rimborso annuale ammonta a 65 miliardi l’equivalente del bilancio per l’istruzione, e che pesa 1.000 euro a italiano, non è bene per il popolo. È il popolo che paga ed è il popolo che rimborsa. Sono i più vulnerabili” (La Repubblica, 26 ottobre 2018). La ricetta di Moscovici, presentata come puro buon senso dalla maggior parte degli opinionisti, consisterebbe nell’abbattere il debito pubblico per abbattere la mole di interessi. O viceversa? Due cose, oltre a tasse e funerale, sono certe: le manovre di abbattimento del rapporto fra debito pubblico e PIL sono una fatica di Sisifo, in quanto spesso deprimono il denominatore più che il numeratore. La spesa per interessi non è una “variabile indipendente”, un fattore ineluttabile: i tassi di interesse li fanno le banche centrali e non i mercati, a meno che questi vengano lasciati operare liberamente.

Un altro commentatore, Carlo Bastasin (2018), nel passato spesso molto lucido, ha scritto che alla tesi che l’austerità sia stata responsabile dell’”aumento di circa 33 punti percentuali del debito pubblico tra il 2008 e il 2016, non corrisponde a un’analisi appena approfondita. Sono sufficienti pochi calcoli per verificare che l’aumento del debito è in larghissima parte attribuibile all’incremento della spesa per interessi sul debito stesso. Altri fattori più tecnici (tra cui quasi 4 punti di Pil in aiuti italiani ai Paesi europei in difficoltà) possono aver contribuito, ma è stata la tensione sui tassi d’interesse, causata soprattutto dall’incertezza sulla permanenza dell’Italia nell’euro, a far esplodere il debito”.

Più che con elevatezza del debito, Bastasin sembra prendersela con il timore di una Italexit. Ma il timore dell’Italexit dipende proprio dall’aumento dei tassi, gli spread ormai ben noti anche alla casalinga di Voghera: una volta superata una qualche soglia fatidica – i “pundit” dell’economia nel 2012 parlavano di un rendimento sui decennali al 7%– per un Paese non ha più senso ricorrere ai mercati, ma la solvibilità e la possibilità materiale di pagare stipendi e pensioni potranno essere garantite solo riappropriandosi della stampa della propria moneta. Insomma è tutta, e forse solo, una questione di tassi di interesse – e così è sempre stato, sin dall’origine dell’elevato debito pubblico italiano. Prendendo spunto da Iero (2018a), nell’esercizio che segue quantifichiamo il peso che ha avuto la spesa per interessi rispetto ad altri fattori nello spiegare l’andamento del rapporto debito pubblico e PIL negli scorsi decenni. Ci domanderemo poi se tutto questo è stato il risultato di circostanze ineluttabili, o se l’abnorme peso della spesa per interessi non sia stato il risultato di scelte deliberate o supinamente accettate e condivise.

It’s the interest rate, stupid

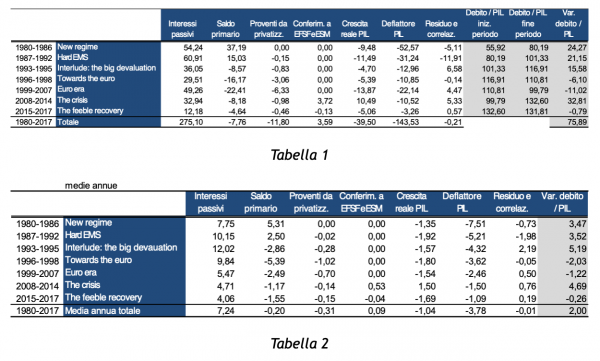

Abbiamo allo scopo periodicizzato gli scorsi decenni a seconda del regime di politica economica (Cesaratto 2018; Cesaratto e Zezza 2018a/b). La tabella 1 riporta la sintesi dei vari contributi alla dinamica del rapporto debito pubblico/PIL per ogni periodo e il loro totale nel periodo 1980–2017. I numeri esprimono l’aumento (segno positivo) o la diminuzione (segno negativo) del rapporto attribuibile ad ogni variabile nel periodo specificato (l’ultima riga non è altro che il totale di colonna). La tabella 2 esprime la media annua in ciascun periodo (elemento utile in quanto i periodi non contengono il medesimo numero di anni). Per metodologia e fonti rimandiamo a Iero (2018a).

Cominciamo col guardare ai totali, all’ultima riga di Tabella 1, anche per capire come “gira” la tabella. I fattori col segno più hanno contribuito ad accrescere il rapporto debito/PIL, quelli col segno meno a diminuirlo. La somma algebrica di ciascuna riga dà la variazione del rapporto tra debito pubblico e PIL nel periodo riportata nell’ultima colonna.

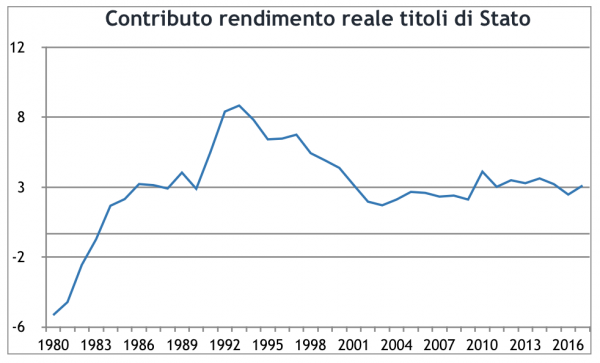

Fra il 1980 e il 2017 il debito pubblico, in termini di peso sul PIL, è aumentato di poco meno del 76%. Questo è il risultato esclusivo (e impressionante) del contributo della spesa per interessi, pari a 275 punti (ossia, 7,24 punti di media annua). Tutti gli altri fattori hanno, nel complesso, “remato a favore”. In particolare, il saldo primario, ossia la differenza fra entrate fiscali e spese pubbliche (al netto della spesa per interessi) evidenzia un piccolo saldo negativo (-7,76): questo significa che nei quasi quattro decenni esaminati gli italiani hanno ricevuto in beni e servizi meno di quanto abbiano versato in tasse. Politicamente, a fronte delle continue accuse dal Nord d’Europa, questo è un fatto non trascurabile. Semmai è il contributo italiano al salvataggio delle banche tedesche e francesi (versamenti ai fondi europei ESFS e ESM) che ha remato contro (chi legge sarà ben consapevole di come il salvataggio della Grecia fosse un salvataggio delle banche tedesche e francesi creditrici verso quel Paese). Le privatizzazioni hanno avuto un ruolo secondario nell’alleviare il rapporto debito/PIL (-11,80 punti), il che suona desolante a fronte della demolizione dell’apparato industriale italiano che esse comportarono. La crescita reale del PIL (che aumenta il denominatore del rapporto debito /PIL) e, soprattutto, l’inflazione (deflatore PIL) sono stati fattori che hanno contribuito ad alleviare il rapporto. L’aumento del denominatore (il PIL nominale) determinato dall’inflazione contribuisce a contenere il valore del rapporto (debito / PIL, appunto) o, detto in altri termini, un elevato deflattore del PIL riduce i tassi reali pagati sui titoli del debito sovrano, come evidenziato nella Figura 1.

Ma andiamo ora a una sintetica analisi per periodi (Cesaratto e Zezza 2018b per una ricostruzione storico-economica più puntuale).

1980-1992 Il “nuovo regime”

Il “nuovo regime” è quello che, dietro l’ispirazione di Beniamino Andreatta, Carlo Azeglio Ciampi e altri padri della Patria, si affermò in Italia dal 1979 attraverso l’adesione allo SME e il “divorzio” fra Tesoro e Bankitalia. Il “vecchio regime” era caratterizzato da elevata conflittualità, inflazione, svalutazione della lira, espansione della spesa pubblica. Tuttavia, una politica monetaria accomodante consentiva allo Stato italiano di operare con tassi di interesse reali negativi, per cui il rapporto debito pubblico/PIL cresceva in maniera contenuta. Era la via italiana per gestire il conflitto distributivo, la cui vittima era la stabilità dei prezzi. Nel nuovo regime, per contro, la politica monetaria e quella del cambio si distaccarono da quella fiscale, le prime due puntando alla stabilità dei prezzi e la terza a crescita e occupazione, ciascuna andando per proprio conto. I “famigerati” governi dell’epoca del CAF (Craxi, Andreotti e Forlani) non rinunciarono, infatti, alla crescita e all’occupazione, sostenendole con una fiscal stance espansiva, tanto più che la perdita di competitività esterna che seguì allo SME deprimeva la domanda estera. L’elevata spesa per interessi di quell’epoca rifletteva sia gli alti tassi internazionali, che la necessità di attirare capitali a fronte dei disavanzi esterni. Interessi passivi e saldo primario agivano così da fattori negativi sul rapporto debito/PIL, mentre lo alleviavano, ma non a sufficienza, la crescita e, soprattutto, l’inflazione. La vittima del nuovo regime fu così proprio il debito pubblico che crebbe, in rapporto al PIL, del 45,4% (24,27+21.15 come si evince dall’ultima colonna di Tabella 1), ad un ritmo annuo di 3,49 punti.

La grande svalutazione

Nel 1992 il Paese esce dallo SME, ma nonostante questo porti al riaggiustamento degli squilibri esterni, in soli tre anni il rapporto debito PIL cresce del 15,6% (5,2% annuo). Questo nonostante già dal 1992 il Paese cominci ad inanellare una serie pressoché continua di avanzi primari – come si vede dalla seconda colonna che a partire dal 1993 presenta un segno negativo (contributo alla diminuzione del rapporto debito/PIL). La questione è che gli alti tassi di interesse internazionali, la liberalizzazione del movimenti di capitale completata nel 1990, la necessità di stabilizzare la lira per rientrare nello SME – come richiesto dal Trattato di Maastricht – resero la spesa per interessi ancora più esosa, per ben 12 punti annui (tabella 2), il massimo storico. I tassi di interesse reali presentano infatti un picco storico in quel periodo (Figura 1).

Verso e nell’euro

I periodi di transizione verso l’euro (1996-1998) e dell’euro pre-crisi (1999-2007) hanno caratteristiche simili: il peso degli interessi passivi diminuisce mentre lo sforzo fiscale continua, in maniera più spiccata nella transizione (-5,4 annuo nel periodo 1996-98). Prosegue la diminuzione del contributo dell’inflazione alla diminuzione del rapporto, già iniziata nei periodi precedenti. Il contributo delle privatizzazioni a migliorare il rapporto è maggiore che in altri periodi, ma pur sempre irrilevante rispetto agli altri fattori, sì da confermare quanto suggerito sopra, che il prezzo in termini di autonomia industriale del Paese è stato probabilmente ben più alto degli effetti modesti sulle finanze pubbliche.

Crisi e debole ripresa

Durante gli anni della crisi (2008-2014), il contributo degli interessi passivi diminuisce ancora, ma questo non è sufficiente a compensare il peggioramento del saldo primario e, soprattutto, il contributo per la prima volta peggiorativo della crescita del PIL, risultato evidente di una fiscal stance restrittiva che si riflette anche nel proseguimento della discesa del contributo positivo della dinamica dei prezzi. (Naturalmente l’orientamento della politica fiscale non è il solo determinante della crescita e del tasso di inflazione, il ciclo internazionale ed i prezzi di materie prime ed energetiche sono per esempio altri fattori).

La debole ripresa (2015-2017) vede la stabilizzazione del rapporto debito/PIL (-0,79, equivalente ad un -0,26 annuo) dovuto a una ulteriore discesa dei tassi (probabilmente anche legata agli effetti del “quantitative easing” lanciato dalla Banca Centrale Europea nei primi mesi del 2015) e a un saldo primario moderato, tale da non scoraggiare troppo la crescita, il cui contributo torna positivo.

Conclusioni: Il tasso di interesse è una “variabile indipendente”?

Alla luce di quanto illustrato, la questione del debito pubblico sembra soprattutto una questione di tassi di interesse (per un’analisi storica v. Reinhart e Sbrancia 2011). Contrariamente, tuttavia, a quanto sostenuto da Moscovici, non è sul debito che si deve agire per diminuire la spesa per interessi, poiché in tal modo si deprime l’economia rendendo vani gli sforzi di aggiustamento, ma sui tassi di interesse. Come si vede nella Figura 1, gli sforzi in questa direzione in anni recenti non sono stati affatto sufficienti, anzi. Nel frangente corrente, i tassi di interesse nominali stanno di nuovo, drammaticamente, aumentando Che fare, dunque?

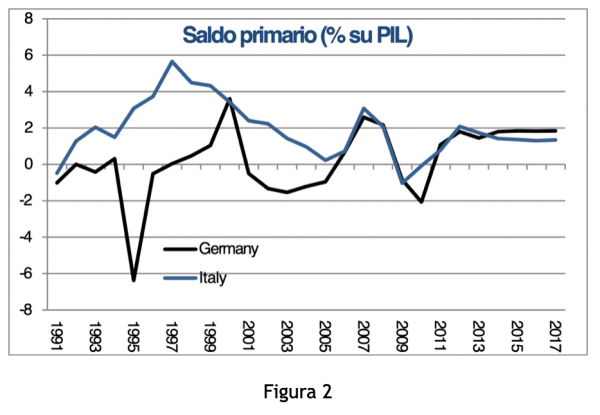

Non possiamo non concordare con Giorgio La Malfa (Il Mattino, 29 ottobre 2018) – una voce autorevole non pregiudizialmente avversa ad una rottura della politica impostata dai precedenti governi, come noi del resto – quando afferma che la strategia impostata da questo governo è stata piuttosto scomposta sin dal principio. Come nella classica tempesta nella tazzina da tè, i soli confusi annunci di magnificenti piani di spesa sono stati sufficienti a gettare scompiglio nei mercati dei nostri titoli di Stato (La voce 23 ottobre 2018) senza che nulla di operativo sia stato intrapreso. Eppure, sottolinea La Malfa, di ragioni da vendere in Europa ce ne sarebbero in abbondanza (v. anche Alessandro Penati, Sole-24 Ore 2 novembre 2018): il fallimento sfacciato delle politiche di austerità; un pluridecennale rigore fiscale ineguagliato persino dalla Germania (Figura 2), che stoppa ogni obiezione di possibile moral hazard italiano (1); la solidità dei conti con l’estero; un’entità della manovra che non giustifica le scomposte reazioni europee.

Proprio per questo è sciocco rispondere alle obiezioni europee, come hanno rispettivamente e ripetutamente fatto i due leader maximi, con slogan banali come “noi tireremo diritto” o che “sono impegni presi con gli elettori”, nella peggiore accezione del populismo. Inoltre i contenuti della manovra sono da un lato discutibili da svariati punti di vista e con un impatto di stimolo della domanda aggregata poco attendibile, tanto per i contenuti delle misure, quanto per i tempi di attuazione – che nel cosiddetto “reddito di cittadinanza” non possono che essere lunghi – tant’è che, di necessità virtù, su questo allungamento dei tempi probabilmente si giocherà la trattativa con l’Europa (2). Misure più volte agli investimenti, piccoli e grandi, sarebbero state più presentabili in Europa e, almeno in parte, avrebbero prodotto effetti più certi. Rebus sic stantibus, il rischio per governo e Paese è di andare a sbattere: da un lato la congiuntura internazionale e le aspettative non aiutano, dall’altro le misure hanno effetti incerti mentre gli spread sono aumentati. Non abbiamo particolari simpatie intellettuali per il governatore Visco, ma i suoi allarmi non appaiono immotivati. (3)

E se una trattativa ci dovrà essere con l’Europa, il governo dovrebbe su questo avere le idee più chiare. Dato che una marcia indietro sarà nei fatti (con la menzionata dilazione dei tempi delle misure), tanto vale utilizzarla per ripensare i contenuti della manovra e indirizzarli verso investimenti e supporto dell’economia reale (4). Nessuna crescita sostenibile è peraltro pensabile senza che una politica dell’offerta accompagni il sostegno alla domanda aggregata. Ma il governo italiano dovrebbe anche aver chiaro cosa vuole in cambio. La risposta non può che essere una riduzione drastica dei tassi di interesse sul debito italiano, da sempre, come sopra illustrato, la variabile chiave della sua dinamica.

Al riguardo, il ministro Paolo Savona nel documento inviato qualche settimana fa a Bruxelles (Politeia 2018) ha indicato come possibile e necessario un intervento selettivo della BCE a favore dei titoli di Stato italiani. Si è obiettato che la BCE non ha questa facoltà. È stato spiacevole ascoltare il Presidente della BCE Draghi, nella sua ultima conferenza stampa, affermare sconsolatamente che i tassi di interesse di mercato sono una variabile indipendente su cui la banca centrale può poco – salvo smentirsi poco dopo ricordando l’esistenza di quello che nel 2012 fu definito il big bazooka, ovvero l’acquisto illimitato di titoli di Stato da parte della BCE nel caso di un Paese sull’orlo del default. Certo, questa operazione denominata OMT (Outright Monetary Transactions) è subordinata alla firma da parte del Paese di un memorandum fiscale stile greco. Ma intanto si ammette che se la BCE volesse, ben potrebbe farlo (e, com’è noto, nell’estate del 2012 bastò l’annuncio di questa possibilità a cominciare a chetare le acque) (5). Né è un’obiezione sostenibile che quando la BCE cominciò effettivamente ad acquistare titoli di Stato – col famoso quantitative easing – lo ha dovuto fare in proporzione alla partecipazione dei Paesi al capitale della BCE (che riflette grosso modo il loro peso demo-economico).

Infatti, fra il 2010 e il 2012 la BCE adottò il cosiddetto “Security Market Programme” (SMP) che comportò l’acquisto mirato di titoli di Stato dei Paesi della periferia europea per circa 220 miliardi (di cui un centinaio italiani). La misura ebbe scarso effetto perché timida e mal comunicata ai mercati, ma è lì a testimoniare che le scelte sono politiche non tecniche. E una “copertura” tecnica la si trova sempre. Nel caso del SMP la BCE non si giustificò affermando di voler sostenere i titoli di Stato di alcuni Paesi, ma di voler adempiere al proprio mandato di assicurare la “trasmissione della politica monetaria”, come documentato dalla medesima BCE (2012), ovvero che il costo del credito non sia troppo squilibrato nelle diverse giurisdizioni dell’eurozona. La lettrice non si spaventi, un bambino sveglio lo può capire, lo spieghiamo in nota (6). E come nel 2012, alla BCE magari “basta la parola” (come nella famosa pubblicità di un lassativo).

Più volte si è sottolineato come l’Italia, pur senza negare le sue mille fragilità, sia ancora un Paese solido, per esempio senza un rilevante debito estero netto, a differenza di Francia e Spagna (rispettivamente, in peso su PIL, -3,4%, -19,1%, -82,4%) (7). Non v’è dunque motivo perché i tassi sui titoli pubblici italiani non siano a livello francese (che hanno una trentina di punti di spread rispetto a quelli tedeschi), offrendo uno spazio più ampio per un sostegno fiscale della domanda interna – assicurando al contempo la stabilizzazione e persino una lenta riduzione del rapporto debito/PIL (Cesaratto e Zezza 2018 a/b). Serve un nuovo patto di fiducia fra Italia ed Europa, e questo non può che consistere in un rispetto (ragionevole e non “stupido”) delle regole di bilancio in cambio di un impegno chiaro (“ma di’ soltanto una parola …”) delle istituzioni europee alla credibilità delle finanze pubbliche italiane.

Sia ben chiaro, con questo si rischia di tornare al periodo 1999-2007 in cui ai bassi tassi si accompagnava un orientamento fiscale restrittivo e una conseguente crescita anemica (seppur positiva). Può tuttavia ora aiutare il livello storicamente molto basso dei tassi di interesse. Un’obiezione è qui che tali tassi potrebbero nel lungo periodo non essere convenienti per l’economia tedesca: ma le regole del gioco di un’unione monetaria sostenibile sono che la politica economica sostenga i Paesi più deboli, di nuovo una scelta politica (Cesaratto 2018). Certo, in teoria, una limitata svalutazione di una redenta moneta nazionale aiuterebbe una robusta ripresa della nostra economia, permettendoci di recuperare i gap di competitività di costo accumulati negli anni dell’euro (Iero 2018b). Messa da parte questa scelta, per svariate ragioni, tra cui le incertezze finanziarie che implica, c’è una ragione di più per una spesa indirizzata a rafforzare al contempo domanda aggregata e apparato produttivo.

Riferimenti bibliografici

Bastasin, C. (2018) Narrazione sul debito, realtà e politica di alleanze europee, Il Sole-24 Ore, 26 ottobre.

Cesaratto, S. (2018), Chi non rispetta le regole? Italia e Germania, le doppie morali dell’euro, Imprimatur, Reggio Emilia

Cesaratto, S. & G. Zezza (2018) What went wrong with Italy, and what the country should now fight for in Europe, FMM Working Paper, Nr. 37,

Cesaratto e Zezza 2018b Farsi male da soli: disciplina esterna, domanda aggregata e il declino economico italiano, Giornate dell’economia Marcello de Cecco, Lanciano, 28-30 settembre 2018, in corso di pubblicazione su un numero speciale de L’industria.

Eser, F. et al. (2012) The Use of the Eurosystem’s Monetary Policy Instruments and Operational Framework since 2009, ECB Occasional paper no. 135,

Iero, A. (2018a), Debito pubblico, una questione di interessi, 11 aprile 2018

Iero, A. (2018b), Un altro spread: competitività e inflazione, 22 ottobre 2018

Giannetto, C., Lisciandro, M. e LSala, L. (2018) Lo spread colpisce ancora: ma è un nuovo 2011? La voce 23.10.18

La Repubblica (26 ottobre 2018)

Lenzi, F. (2018) Ci sono limiti al debito pubblico? (e come provare ad abbassarlo), Econopoly, 24 aprile,

Politeia (2018)

Reinhart, C.M. e Sbrancia, M.B. (2011) The liquidation of government debt, NBER, Working Paper 16893

1. Per “moral hazard” si intende un comportamento opportunista per cui, nella fattispecie, un sostegno europeo alla sostenibilità delle finanze pubbliche italiane si tradurrebbe in un presunto ulteriore lassismo di bilancio.

2. Il ministro del Tesoro Tria ha alluso a questo: “A rendere «sostenibile» il disavanzo, conferma il testo bollinato della manovra inviato ieri al Quirinale, c’è il fatto che i due fondi destinati a reddito di cittadinanza e pensioni sono tetti di spesa che non possono essere superati, ma possono essere non raggiunti destinando ad altro le «eventuali economie».” (Sole-24 Ore 1 novembre 2018)

3. “Il rialzo dei tassi di interesse sui titoli di Stato si riflette negativamente anche sul bilancio pubblico. Qualora non venisse riassorbito, l’incremento fin qui registrato provocherebbe, già dal prossimo anno, maggiori spese per interessi per circa 0,3 punti percentuali del prodotto (oltre 5 miliardi). L’aggravio salirebbe a mezzo punto nel 2020 e a 0,7 punti nel 2021. Ciò accrescerebbe l’avanzo primario necessario anche solo a stabilizzare il rapporto tra il debito pubblico e il prodotto interno lordo.” (intervento alla Giornata del risparmio, 31 ottobre 2018)

4. Per esempio il sostegno alle imprese del settore areo-spaziale sembrerebbe penalizzato da questa finanziaria.

5. Dispiace che Econopoly ospiti articoli dilettanteschi, che non vale neppure la pena citare, che affermano il contrario. Ragionevole alla luce di quanto da noi sostenuto è invece Lenzi (2018).

6. La BCE svolge la propria politica monetaria manovrando i tassi di interesse a brevissimo termine. Ciò facendo cerca di orientare i tassi a più lungo termine, quelli rilevanti per il credito a famiglie e imprese e dunque per l’attività economica. Tale “trasmissione della politica monetaria” deve essere, per definizione, egualmente efficace in tutta l’eurozona. I tassi che famiglie e imprese pagano in ciascuna giurisdizione dell’eurozona è però condizionata anche dai tassi di interesse sui titoli di Stato a lungo termine. Una efficace trasmissione della politica monetaria può dunque implicare un intervento sui titoli di Stato. Un documento della BCE che i miei studenti stanno esaminando in questi giorni spiega in questi termini, per esempio, le circostanze che diedero avvio al SMP nel 2010: “Il malfunzionamento di certi mercati di titoli sovrani, in particolare in Grecia, Portogallo e Irlanda, che soffrivano di illiquidità fu ritenuto minaccioso per la trasmissione della politica monetaria. In risposta a ciò, fu introdotto il Security Market Programme. All’interno di questo programma vengono acquistati alcuni strumenti del debito dell’area euro allo scopo di mitigare gli impedimenti al meccanismo di trasmissione della politica monetaria” (Eser et al. 2012,p. 5). Nel 2011 il programma fu esteso a Italia e Spagna.

7. Eurostat, Net international investment position – quarterly data, % of GDP. Dati al secondo trimestre del 2018.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

De Marco

Se ho capito bene vogliono essere « salvati » dalla BCE con le « condizionalità » del OMT!!! Al massimo avranno una operazione Twist se si mostrano ubbidienti. Hanno probabilmente studiato assieme a Faroufakis l’idea della ristrutturazione del debito a perpetuità? Povera Italia … Riprendere la parte del credito pubblico necessario per finanziare il debito pubblico non entra nemmeno nel loro ristretto campo visuale. E nemmeno la possibilità di uno swap tra debito pubblico e azioni in un consorzio pubblico dotato col mandato di restaurare le vecchie infrastrutture e costruire le nuove. Tale swap costituirebbe una ristrutturazione interna a medio lungo termine del debito pubblico ma in mani pubbliche italiane e con un fortissimo moltiplicatore. I tassi di interessi entrano nell’equazione ma si deve pure ritornare a fare la differenza tra credito pubblico e credito privato, vedi http://rivincitasociale.altervista.org/private-or-public-central-banks-to-defeat-speculative-and-economic-attacks-september-21-2018/

Paolo De Marco