Le due principali banche centrali delle economie capitalistiche avanzate, la Federal Reserve statunitense e la Banca Centrale Europea (BCE), hanno alzato nuovamente i loro tassi di interesse “politici” questa settimana.

Il tasso d’interesse di riferimento stabilisce la soglia minima per tutti i tassi di prestito in queste economie. Entrambe le banche centrali hanno aumentato i loro tassi di un altro 0,25%, per cui il tasso della Fed è ora al 5,25% e quello della BCE al 3,7%. Rispetto allo 0,25% e allo 0% di due anni fa.

L’obiettivo dichiarato di questi aumenti è quello di “controllare” l’inflazione e riportare i tassi attualmente elevati al cosiddetto tasso obiettivo del 2%, fissato da entrambe le banche centrali.

Io e altri abbiamo sostenuto con fermezza e con prove che questa politica di inasprimento monetario avrà scarso effetto sulla riduzione dell’inflazione, perché le cause dell’inflazione non risiedono nell’eccessiva offerta di moneta (teoria monetarista) o nell’eccesso di salari che fa salire i prezzi (teoria keynesiana). Nessuna di queste teorie è supportata empiricamente.

La ragione dell’accelerazione dell’inflazione degli ultimi due anni va ricercata nella restrizione dell’offerta, sia nella produzione che nei trasporti, in parte dovuta al blocco della catena di approvvigionamento dopo il crollo della COVID, in parte alla guerra Russia-Ucraina e in parte alla crescita molto bassa della produttività nei principali settori merceologici dell’economia mondiale.

La scarsità dell’offerta ha permesso alle multinazionali produttrici di energia e di alimenti di aumentare i prezzi fino all’estremo – si vedano gli enormi profitti realizzati dalle major del petrolio.

Questi costi delle materie prime sono stati poi trasferiti dalle società in aumenti di prezzo al “consumatore finale”, soprattutto alle famiglie. Sono stati i profitti a guadagnare di più dalla spirale inflazionistica, non i salari. I salari reali (cioè al netto dell’inflazione) in quasi tutte le economie sono diminuiti negli ultimi due anni.

Negli ultimi due anni c’è stato un aumento medio dei prezzi di circa il 15% (e molto più alto per l’energia e gli alimenti). Il tasso di inflazione globale nelle principali economie ha appena iniziato a diminuire a causa della fine dei blocchi dal lato dell’offerta e perché le principali economie stanno rallentando rapidamente verso una recessione e i redditi reali stanno diminuendo.

Le politiche monetarie della Fed e della BCE non sono state il motore della riduzione dell’inflazione. Eppure, i leader delle banche centrali continuano a ripetere a pappagallo che questo doloroso processo di aumento dei tassi d’interesse non può essere evitato ed è l’unico modo per far scendere l’inflazione.

Se si esclude il calo dei prezzi dell’energia e dei generi alimentari, i tassi d’inflazione sottostanti negli Stati Uniti e in Europa rimangono “sticky“. Infatti, l’inflazione “core” è ancora vicina al 6% annuo in entrambe le aree, più di tre volte l’obiettivo delle banche centrali di un’inflazione del 2%.

L’impatto dei rialzi dei tassi delle banche centrali non è stato tanto quello di far scendere l’inflazione, quanto quello di accelerare il crollo delle economie e di generare una crisi bancaria con il crollo delle banche più deboli di fronte all’aumento dei costi dei prestiti e al calo dei prezzi delle attività obbligazionarie che detengono.

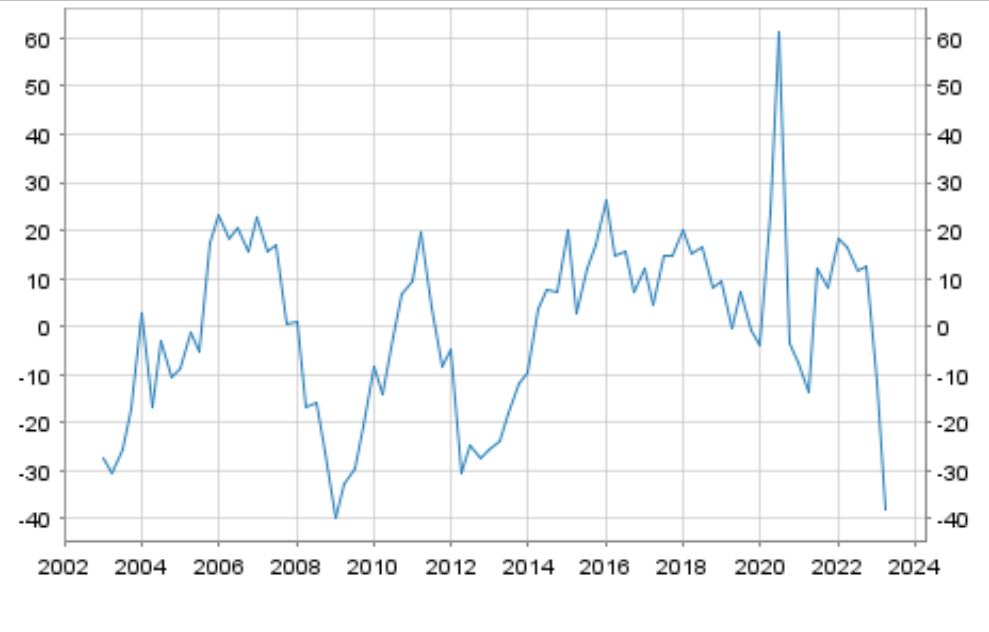

In Europa, il forte calo della domanda di prestiti da parte di famiglie e imprese è un segnale eloquente dell’impatto della stretta monetaria, mentre la liquidazione della storica banca svizzera Credit Suisse è un indicatore del fatto che la crisi bancaria non si limita agli Stati Uniti. Come si vede, crolla la domanda di prestiti nell’Eurozona

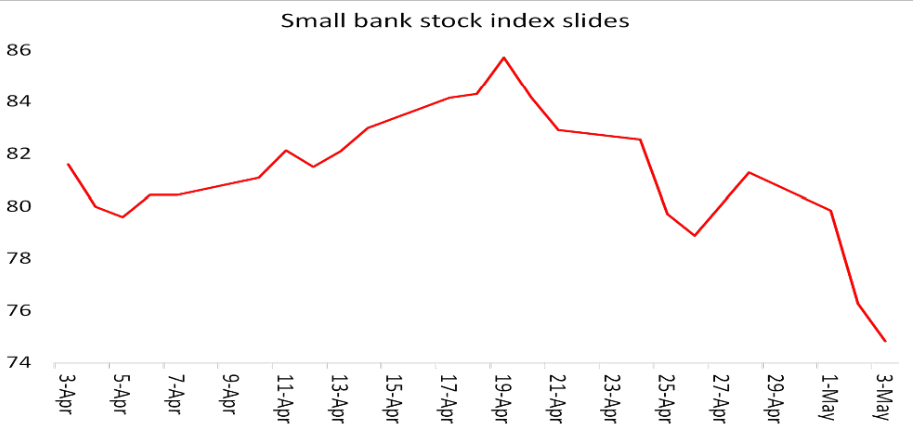

Negli Stati Uniti la storia è simile. La crisi bancaria continua, prima con il crollo della First Republic Bank la scorsa settimana, assorbita da JP Morgan con l’aiuto del governo, e poi, subito dopo l’ultimo rialzo della Fed, con la notizia che un’altra banca californiana, la PacWest, ha chiesto ulteriori finanziamenti per sopravvivere. L’indice dei titoli delle piccole banche è sceso in picchiata perché gli investitori temono ulteriori fallimenti.

Ciononostante, Jay Powell, capo della Fed, sostiene che la crisi bancaria è sotto controllo (così come l’inflazione) e che anche la recessione dell’economia statunitense sarà evitata – anche se gli stessi economisti della Fed prevedono una “lieve recessione” nei prossimi due trimestri di quest’anno, prima di qualsiasi ripresa. Infatti, nonostante la debacle bancaria, la Fed è tornata a ridurre le proprie disponibilità obbligazionarie (cioè a stringere il credito).

Ma dietro il tono fiducioso di Powell si nasconde l’incertezza. Sembra probabile che la Fed rinunci a ulteriori rialzi e speri che l’inflazione scenda senza ulteriori misure.

Nella conferenza stampa della Fed, Powell ha commentato: “voglio dire che c’è la sensazione che, sapete, siamo molto più vicini alla fine che all’inizio. Come ho già detto, se si sommano tutte le misure restrittive in atto attraverso i vari canali, abbiamo la sensazione di essere vicini o forse addirittura di esserci“.

Ma ha anche chiarito che non c’è alcuna prospettiva di riduzione del tasso di riferimento. Quindi la cura da cavallo continuerà.

La BCE è stata ancora più aggressiva. La Presidente della BCE Lagarde ha dichiarato nella sua conferenza stampa che “non stiamo facendo una pausa e abbiamo ancora molto da fare. Stiamo continuando il processo di rialzo. Siamo in viaggio e non siamo ancora arrivati a destinazione“.

La presidente Lagarde è stata esplicita sul fatto che l’obiettivo della BCE è quello di far scendere l’economia. “L’inflazione complessiva sta scendendo e i prestiti stanno rallentando. Ma questa politica monetaria più restrittiva non ha ancora avuto effetti sulla ‘economia reale’. Dobbiamo vedere questa fase del processo“.

I lavoratori, soprattutto in Europa, stanno lottando duramente per recuperare le perdite di reddito reale ottenendo un aumento dei salari. Ma questo può significare solo una diminuzione dei profitti se non c’è un aumento della produttività della forza lavoro.

E la crescita della produttività è in calo negli Stati Uniti, con una flessione del 2,7% nel primo trimestre di quest’anno, e più o meno piatta nell’Eurozona.

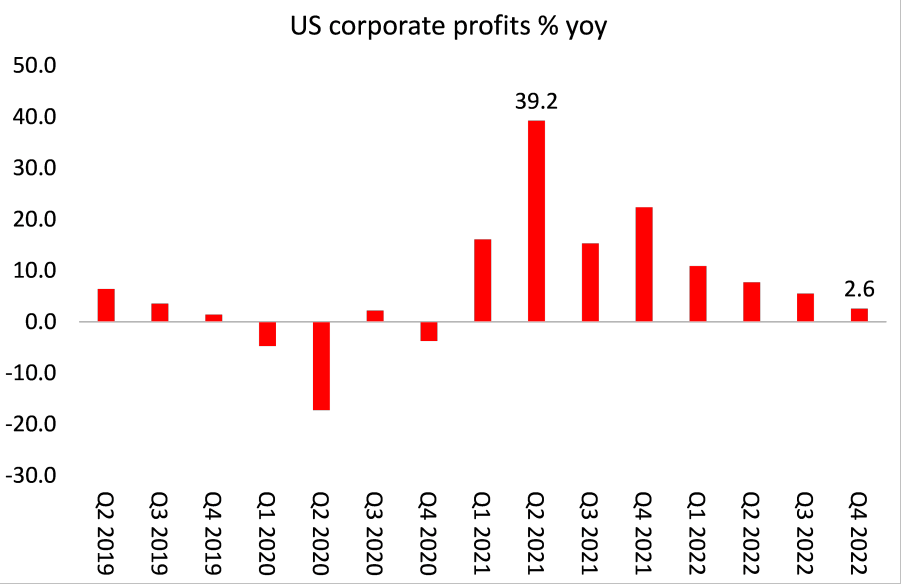

I margini di profitto (profitto per unità di produzione), dopo aver raggiunto i massimi storici lo scorso anno, sono in calo e la crescita totale degli utili aziendali sta rallentando rapidamente.

Questo porterà a un calo degli investimenti produttivi e a fallimenti tra le aziende più piccole e più deboli. I tassi di inflazione scenderanno (anche se saranno ancora più alti rispetto a prima della COVID), ma solo a spese di un aumento della disoccupazione e della recessione.

*dal blog thenextrecession

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

leonardo

“L’impatto dei rialzi dei tassi delle banche centrali non è stato tanto quello di far scendere l’inflazione, quanto quello di accelerare il crollo delle economie e di generare una crisi bancaria con il crollo delle banche più deboli di fronte all’aumento dei costi dei prestiti e al calo dei prezzi delle attività obbligazionarie che detengono.” E’ una frase autocontraddittoria, perché l’unico strumento che le banche centrali hanno nei sistemi occidentali per far diminuire l’inflazione è proprio quello di causare una recessione! Quindi le BC fanno il mestiere per cui sono pagate e stanno per ottenere il risultato prefissato, a vantaggio dei profitti e a scapito dei salari. Ci sarebbe stata una soluzione alternativa? Certamente. In primo luogo, si sarebbero dovute adottare politiche fiscali più responsabili negli USA (il vero innesco del processo inflattivo che stiamo vivendo). In secondo luogo, l’Occidente dovrebbe praticare una politica estera di cooperazione pacifica. In terzo luogo, si dovrebbe creare un settore pubblico in grado di realizzare direttamente una parte consistente degli investimenti necessari alla transizione ecologica e di supplire con la propria offerta alle strozzature del settore privato e alle rendite dei monopolisti privati, specialmente nei beni fondamentali come quelli energetici e alimentari. Si tratta cioè di impiegare la produzione pubblica come calmiere dei prezzi e come fattore di espansione dell’offerta nel lungo periodo attraverso gli investimenti.