Ben Bernanke e Oliver Blanchard sono due alfieri di quella teoria economica dominante, la scuola neoclassica nelle sue varie sfaccettature, che da circa mezzo secolo è tornata ad accecare governi e studenti e ad affamare lavoratori e lavoratrici di mezzo mondo.

Il primo è un prestigioso professore nordamericano ed è stato il presidente della Federal Reserve (Fed, la banca centrale degli Stati Uniti) dal 2006 al 2014 (scelto da Bush e confermato nel 2010 da Obama), ossia dell’istituto che più di altri ha influenzato l’economia occidentale durante la crisi del 2007/2008.

Per comprenderne la cecità neoliberista, basti leggere le dichiarazioni di Bernanke del maggio 2007 sulle prime avvisaglie che cominciavano a scuotere le fondamenta del sistema finanziario statunitense: “non ci aspettiamo ricadute significative dal mercato dei subprime al resto dell’economia o al sistema finanziario. La stragrande maggioranza dei mutui, compresi quelli subprime, continua a funzionare bene“. Di lì a poco veniva giù tutto.

Quando si dicono le “capacità predittive” dei modelli fondati sui principi dell’economia mainstream…

Il secondo è un prestigioso professore francese ed è stato capo-economista del Fondo Monetario Internazionale (Fmi) dal 2008 a 2015. Da sempre fautore della deregolamentazione del mercato del lavoro, di cui il Jobs Act è solo l’ultima applicazione nel nostro paese, Blanchard si è distinto per la fermezza sui principi dell’austerità durante la crisi greca dei debiti sovrani.

Ricordiamo che l’Fmi, assieme alla Banca Centrale Europea e alla Commissione Europea, faceva parte di quella “Troika” che, per salvare l’esposizione delle banche francesi e tedesche sui mercati statunitensi e per disciplinare un intero continente, hanno ammazzato il presente e il futuro di un intero paese.

Quando si dicono “le istituzioni al servizio del cittadino”…

Questi due signori sono tornati a dettare la linea, dalle pagine delle prestigiose riviste internazionali di economia, sulle politiche da adottare per contrastare l’inflazione. Anche solo per “intuito di classe”, si dovrebbe fare il contrario di quello che consigliano questi epigoni degli interessi del grande capitale.

Se invece si vuole una spiegazione più scientifica, proponiamo una veloce decostruzione della loro proposta da parte dell’economista marxista Michael Roberts.

Buona lettura.

*****

Un recente articolo di alcuni pesi massimi dell’economia mainstream, Ben Bernanke e Olivier Blanchard, ha suscitato qualche perplessità.

Bernanke e Blanchard (B&B) cercano di sostenere che il picco inflazionistico registrato negli Stati Uniti dopo la fine della crisi legata alla pandemia sia dovuto a un forte aumento della “domanda aggregata” e non principalmente a blocchi dell’offerta e a una debole ripresa della produttività in settori chiave, come io e altri abbiamo sostenuto, e certamente non a una “inflazione da avidità”, a un “comportamento opportunistico sui prezzi” o a un aumento dei profitti aziendali.

Ecco cosa sostengono: “in definitiva, come molti hanno riconosciuto, l’inflazione rifletteva una forte domanda aggregata, frutto di politiche fiscali e monetarie accomodanti, di risparmi in eccesso accumulati durante la pandemia e della riapertura delle economie bloccate“.

Quindi l’esplosione dell’inflazione è stata causata da un’eccessiva spesa fiscale durante la pandemia, da politiche monetarie troppo accomodanti (bassi tassi di interesse) e da un accumulo di risparmi che sono stati poi spesi nel periodo di ripresa. Quindi niente a che vedere con le questioni legate all’offerta.

Ma B&B continuano dicendo che “inizialmente l’inflazione rifletteva principalmente gli sviluppi dei mercati dei prodotti. Nella misura in cui l’eccessiva domanda aggregata ha innescato l’inflazione, lo ha fatto principalmente aumentando i prezzi, dati i salari, attraverso il suo contributo all’aumento dei prezzi delle materie prime (che rifletteva anche altre forze, tra cui la guerra in Ucraina) e aumentando la domanda di beni per i quali l’offerta era limitata“.

Quindi l’inflazione è stata innescata dall’aumento dei prezzi delle materie prime, dalle limitazioni dell’offerta e poi dalla guerra in Ucraina – quindi, in fin dei conti, da questioni legate all’offerta!

È stata causata da un eccessivo aumento dei salari che si è ripercosso sui prezzi? No, dicono B&B. “La nostra scomposizione mostra che, all’inizio del 2023, la rigidità del mercato del lavoro rappresenta ancora una quota minoritaria dell’inflazione in eccesso“.

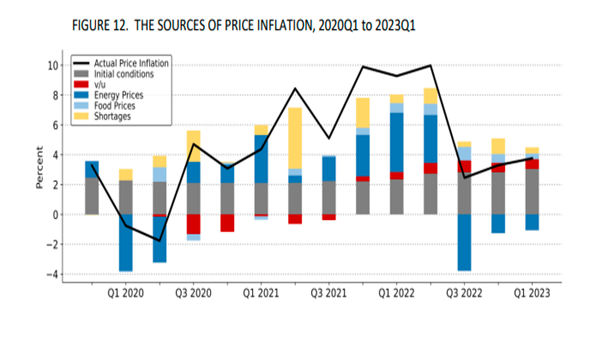

In particolare, la scomposizione dei prezzi “porta a diverse conclusioni. In primo luogo, il contributo degli shock dei prezzi dei generi alimentari e (soprattutto) dell’energia all’inflazione dell’era pandemica è stato notevole. In particolare, gli shock dei prezzi dell’energia sono responsabili di gran parte dell’aumento dell’inflazione complessiva alla fine del 2021 e nella prima metà del 2022, e del calo dell’inflazione nella seconda metà del 2022“.

Quindi, ancora una volta, sono stati i prezzi delle materie prime, non la “domanda aggregata”.

“In secondo luogo, la combinazione tra l’aumento della domanda di beni durevoli e le carenze associate all’interruzione delle catene di approvvigionamento è stata la fonte dominante dell’inflazione nel 2021Q2, e gli effetti dei problemi della catena di approvvigionamento, sia diretti che indiretti, sono rimasti significativi fino alla fine del nostro periodo campione“.

Quindi è stato anche il blocco della catena di approvvigionamento.

“In terzo luogo, cosa importante, il contributo all’inflazione della rigidità del mercato del lavoro – la principale preoccupazione di molti primi critici delle politiche monetarie e fiscali statunitensi – è stato piuttosto ridotto all’inizio, e in effetti è stato negativo nel 2020 e all’inizio del 2021, quando i mercati del lavoro hanno risentito degli effetti della recessione pandemica“.

Quindi la “rigidità del mercato del lavoro” e l’eccessiva richiesta di salari non hanno avuto alcun ruolo nell’aumento dell’inflazione, anzi.

Ma B&B si preoccupano di garantire che venga mantenuta la teoria mainstream convenzionale, ovvero che sia l’aumento dei salari a causare l’aumento dell’inflazione.

Ma B&B si preoccupano di garantire che venga mantenuta la teoria mainstream convenzionale, ovvero che sia l’aumento dei salari a causare l’aumento dell’inflazione.

Continuano: “nel corso del tempo, poiché il mercato del lavoro è rimasto rigido, il tradizionale effetto della curva di Phillips ha iniziato ad affermarsi, con l’elevato rapporto posti vacanti/disoccupazione che è diventato una fonte di inflazione sempre più importante, anche se per nulla dominante“.

Anche in questo caso, gli autori temperano la loro affermazione (“per nulla dominante”). Devono farlo, perché il grafico qui sopra mostra quanto sia stata piccola la pressione salariale (barra rossa) rispetto ai prezzi dell’energia (blu scuro) e dei generi alimentari (blu chiaro) e alla carenza di offerta (giallo).

Quello che B&B vogliono sottolineare è che nel 2023 i tentativi dei lavoratori di compensare gli enormi aumenti dei prezzi che colpiscono i loro redditi reali utilizzando il potere di contrattazione in “mercati del lavoro rigidi” causeranno un’inflazione elevata.

“Secondo la nostra analisi, questa quota salariale (il suolo della colonna rossa nelle cause dell’inflazione, ndt) è destinata a crescere e non si ridurrà da sola. La parte di inflazione che trae origine dal surriscaldamento dei mercati del lavoro può essere invertita solo da azioni politiche che portino la domanda e l’offerta di lavoro a un migliore equilibrio“.

Quindi la tortuosa politica di aumento dei tassi di interesse da parte della Fed per “controllare l’inflazione” deve essere sostenuta e mantenuta. “L’equilibrio del mercato del lavoro dovrebbe essere in definitiva la preoccupazione principale delle banche centrali che cercano di mantenere la stabilità dei prezzi“.

In altre parole, indebolire il potere contrattuale dei lavoratori aumentando la disoccupazione attraverso un aumento dei costi di prestito di denaro (il tasso d’interesse appunto) per spendere o investire.

Ironia della sorte, dopo aver sostenuto la stretta monetaria come risposta all’inflazione, apparentemente causata da un’eccessiva “domanda aggregata”, concludono dicendo che “i responsabili delle politiche devono essere attenti alla possibilità che le pressioni inflazionistiche possano provenire dai mercati dei prodotti così come da quelli del lavoro, ad esempio attraverso cambiamenti inattesi nei costi dei fattori produttivi o spostamenti della domanda che si scontrano con curve di offerta settoriali anelastiche”.

È così. Ma non lasciate che questa “possibilità” ostacoli la teoria keynesiana dominante sulle cause dell’inflazione e sulla presunta efficacia delle banche centrali nell’aumentare i tassi di interesse per “controllare l’inflazione” causata da fattori al di fuori del loro controllo.

Dal blog thenextrecession

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

Leonardo bargigli

La metodologia seguita da Bernanke e Blanchard non è adeguata a discriminare tra shock di domanda e di offerta,che sono peraltro molto difficili da discriminare per via statistica con le metodologie attualmente disponibili. I loro shock di prezzo sono molto verosimilmente una combinazione di shock di offerta e di domanda dentro cui non è possibile,stante la metodologia, discriminare il peso rispettivo delle due componenti. Pertanto sia la loro interpretazione (che fa risalire l’inflazione alla domanda) sia quella opposta (che fa risalire l’inflazione allofferta) non possono essere fondate sui risultati empirici da loro presentati. Questo limite non rende meno valida la loro decomposizione dell’inflazione, che mostra il ruolo trainato e non trainante del mercato del lavoro.