Quando frequentavo la scuola elementare c’era una giornata – se ricordo bene, il 28 ottobre – data funesta, dedicata al “risparmio”. In quell’occasione la maestra ci spiegava la virtù del risparmio e i suoi benefici, distribuendo opuscoli della Cassa di Risparmio dove anche i bambini potevano avere un libretto.

Una volta, ricordo, ci regalò anche dei salvadanai di cartone, sponsorizzati dallo stesso istituto di credito. Si trattava di una ricorrenza noiosa e inutile, perché i bambini, soprattutto quelli delle classi popolari, soldi non ne avevano. Io in particolare detestavo quella giornata poiché già a sette anni avevo contestato la maestra che ci narrava la fiaba della cicala e della formica, sostenendo che quest’ultima era un’egoista che avrebbe invece dovuto spartire le sue provviste con la cicala.

Era forse un’iniziale e infantile opposizione all’accumulazione capitalista che provocò la convocazione dei miei genitori da parte della maestra perché – a suo dire – manifestavo idee moralmente poco sane e un certo disprezzo del risparmio.

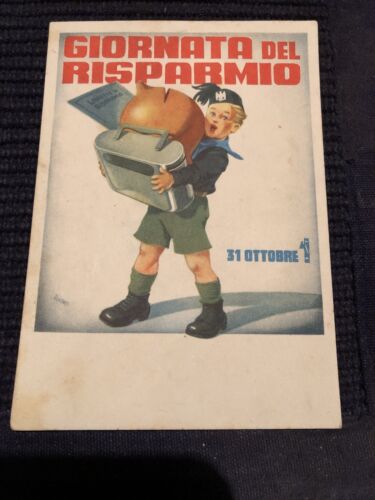

Recentemente, ho scoperto leggendo Incidenti di percorso, un bel libro autobiografico dell’antropologa Clara Gallini, che la giornata del risparmio esisteva sin dal ventennio fascista, quando le scolaresche intonavano in coro il Canto al Risparmio: “Cantate al Risparmio/il canto innalzate/gentil soccorso d’afflitto cor/canzon di pietà/Volontà, sei la forza del mondo/il trionfo sull’ozio sei tu!/Sei sorgente di vita feconda/ricca linfa del genere uman!/ Ad un cor per la forma somiglia/del Risparmio il modesto blason.”

Recentemente, ho scoperto leggendo Incidenti di percorso, un bel libro autobiografico dell’antropologa Clara Gallini, che la giornata del risparmio esisteva sin dal ventennio fascista, quando le scolaresche intonavano in coro il Canto al Risparmio: “Cantate al Risparmio/il canto innalzate/gentil soccorso d’afflitto cor/canzon di pietà/Volontà, sei la forza del mondo/il trionfo sull’ozio sei tu!/Sei sorgente di vita feconda/ricca linfa del genere uman!/ Ad un cor per la forma somiglia/del Risparmio il modesto blason.”

Forse proprio la coincidenza tra giornata del risparmio e il 28 ottobre e la memoria delle corali scolastiche del ventennio ha stimolato il governo Meloni a inserire nel “Decreto Concorrenza” la formalizzazione dell’educazione finanziaria in tutti gli ordini di scuola, primaria compresa, che sarà impartita durante le ore di educazione Civica.

Si tratta di un colpo di mano, poiché nella legge del 20 agosto 2019 che regola l’educazione civica nelle scuole si individuano temi della materia tra i quali l’educazione finanziaria non c’è, mentre si trovano la conoscenza della Costituzione, delle istituzioni internazionali, del diritto del lavoro e della salvaguardia dell’ambiente.

Temo che – dato che le ore di educazione civica sono 33 in un anno – questi ultimi temi dovranno essere sacrificati a vantaggio della nuova arrivata “educazione finanziaria”.

In ogni caso, non ci sarebbe forse nulla da obiettare se con l’educazione finanziaria si intendesse la messa in guardia dei futuri lavoratori dagli investimenti bidone che vengono proposti da banche e finanziare che finiscono invariabilmente col far perdere loro una parte dei loro scarsi quanto sudati risparmi.

Non si dovrebbe mai scordare che quando una banca propone un investimento a un piccolo risparmiatore, lo fa perché è lei a guadagnarci, non certo il malcapitato cliente.

Al contrario, l’educazione finanziaria immaginata dal governo è di tutt’altro carattere e, per la verità, affonda le sue radici in gestioni precedenti della cosa pubblica, nonché nel quadro delle otto competenze-chiave imposte dall’Unione Europea ai sistemi scolastici dei diversi paesi con la collaborazione dell’OCSE, della Tavola rotonda degli industriali europei, ecc.

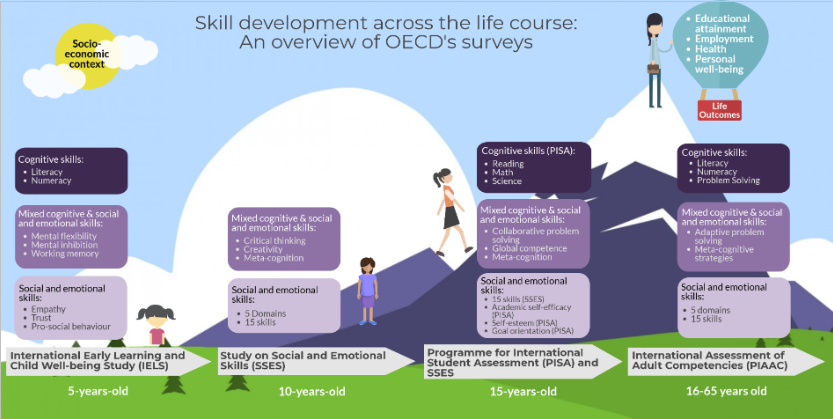

Una di tali competenze-chiave è quella dell’imprenditorialità, cioè quella di scalare in solitaria, nel corso della vita ma già a partire dall’infanzia, la via del successo personale. L’immagine che riportiamo, tratta da un documento dell’OCSE, è un buon esempio di tale visione1:

Naturalmente, la scalata al successo avviene sotto il sole del contesto socio-economico capitalista, l’unico sistema in cui al giovane è dato operare. In una tale visione si comprende, per esempio, come ai bambini delle scuole elementari sia stata propinata, negli anni scorsi, ai test INVALSI, una domanda che chiedeva loro se pensavano che nella vita avrebbero avuto sempre abbastanza soldi per vivere e sarebbero riusciti a comprare ciò che vogliono.

Naturalmente, dato che il percorso deve arrivare in cima alla montagna, esso si articola in vari livelli e per gli istituti superiori già si parla di un’integrazione nei ben noti percorsi PCTO (alternanza scuola-lavoro) secondo un’articolazione di educazione digitale-economico-finanziaria (con creazione di start up ecc.) da attuarsi forse presso qualche istituto finanziario.

Resta aperto, evidentemente, il problema di chi potrà insegnare l’educazione finanziaria, dato che nella scuola, salvo alcuni istituti tecnici, non esistono docenti esperti in una tale materia.

A questo problema il ministero ha da tempo pensato una soluzione, poiché nell’attesa dell’introduzione dell’educazione finanziaria nella scuola sono stati creati appositi corsi che i docenti potranno frequentare ottenendo “l’abilitazione” a insegnarla. Tali corsi sono attivati in collaborazione con la Banca d’Italia, la Consob e non meglio definite rappresentanze degli operatori e degli utenti bancari e finanziari.

Insomma, chiedere criticità a tali corsi è come nominare Dracula presidente dell’AVIS.

Non solo, ma la Banca d’Italia ha preparato anche sorte di libri di testo per i vari ordini di scuola (consultabili nel sito Educazione finanziaria nelle scuole | L’economia per tutti (bancaditalia.it)).

Il testo per la scuola primaria è significativo poiché i bambini sono messi a confronto con tematiche quali la differenza tra obbligazioni e azioni, oppure a come si ottiene un finanziamento, che naturalmente deve produrre un giusto profitto per chi lo concede.

A prescindere dall’opportunità di introdurre tali nozioni già nella scuola primaria, resta la considerazione che comunque l’unico orizzonte che viene presentato è quello del profitto capitalista. Non si tratta quindi di una introduzione all’economia, ma ai meccanismi finanziari del sistema capitalista, prospettiva alla quale si vuole educate scolari e studenti dei diversi ordini di scuola.

Forse era meglio la giornata del risparmio.

1 Per un approfondimento del tema si può consultare Rossella Latempa: 15 anni di riforme nella Scuola italiana | ROARS

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

Coviddi

Se (da anarchico) devo essere sostanzialmente d’accordo con voi comunisti ora sì che il mondo sta andando a rotoli…

Sì, educazione civica è un’altra roba che educazione finanziaria, dove pure siamo molto carenti. E 33 ore sarebbero poche, e intendo per ciascuna.

Sì, le banche fanno i loro maialissimi interessi ed una corretta educazione finanziaria dovrebbe essere super partes, trasparente, e spiegare sia le regole del gioco in uso (il keynesianesimo), sia le alternative, sia i metodi per difendersi.

Non il corso sui rapporti banca impresa tenuto da un direttore di filiale e sponsorizzato dalla sua banca, come al termine del corso ex Rec. Che era così perché asserviva (male), ad altri compiti.

…la formica avrebbe dovuto spartire con la cicala? Ti taglio le elitre, maledetto crostaceo volante!

Questa è una cosa molto comunista, mi meraviglia e impressiona come l’ingiustizia sia sembrata palese anche all’autore.

Non dimentichiamo che il consumismo è un frutto marcio del capitalismo, che tuttavia è una filosofia produttiva, tende a migliorare il welfare. Secondo me, e ripeto secondo me, basterebbe non venisse imposto con la discriminazione ed un “ricatto sociale”. Dovrebbe venire correttamente incentivato in modo che chi più si sente di fare più si meriti di percepire.

Invece, sempre secondo me, questo sistema altrimenti sano di incentivi è rotto, disfunzionale, basicamente perché usiamo una moneta che perde di valore senza il millantato controllo delle banche.

Mi spiego: Un cristiano neppure troppo medio, che vuole solo lavorare per vivere, si trova pure il lavoro che lo emoziona, ma non può mettere via due soldi perché l’inflazione glieli consuma dentro le tasche!

Quindi dovrebbe investirli. Imparare un minimo di finanza, metterli in qualcosa che superi il rendimento negativo della inflazione suddetta, perennemente fuori controllo o in zona rossa.

E da chi si fa consigliare? Dall’oste: Stato, banche e compagnia generalizzando.

…so di essere manicheo, ma se si vuole convivere con un capitalismo minimamente sano, bisognerebbe partire dall’individuo non dalla collettività.

Prendete respiro compagni, lo so che fa male.

Prendete respiro e fatevi un tuffo personale, autonomo, disilluso e senza pregiudizi, come ritengo debba essere per ognuno di noi (individui, ribadisco) alla scoperta di Bitcoin. Potrebbe non avere la soluzione ai Vostri problemi, o non fare al vostro personale caso.

Ma ha da dire la “sua” su ognuna delle criticità del sistema, correttamente evidenziate in questo articolo.

E visto che è tra le alternative, andrebbe presentato in luce obiettiva e trasparente, anche a scuola, non ignorato come stiamo facendo da bravi europei del vecchio continente, mentre nel resto del mondo si guarda al futuro.

Buona scoperta. 😉