Quando la potenza fin qui egemone sul pianeta cerca di “salvarsi” agendo come un normale paese produttore di idrocarburi… vuole dire che quella potenza è alla frutta, economicamente parlando.

La propaganda in stile Rampini omette accuratamente ogni dato che dimostra questa realtà, dunque diventa indispensabile rivolgersi fuori dal mainstream giornalistico italico per trovare qualche ricostruzione attenta ai numeri, anziché alle parole.

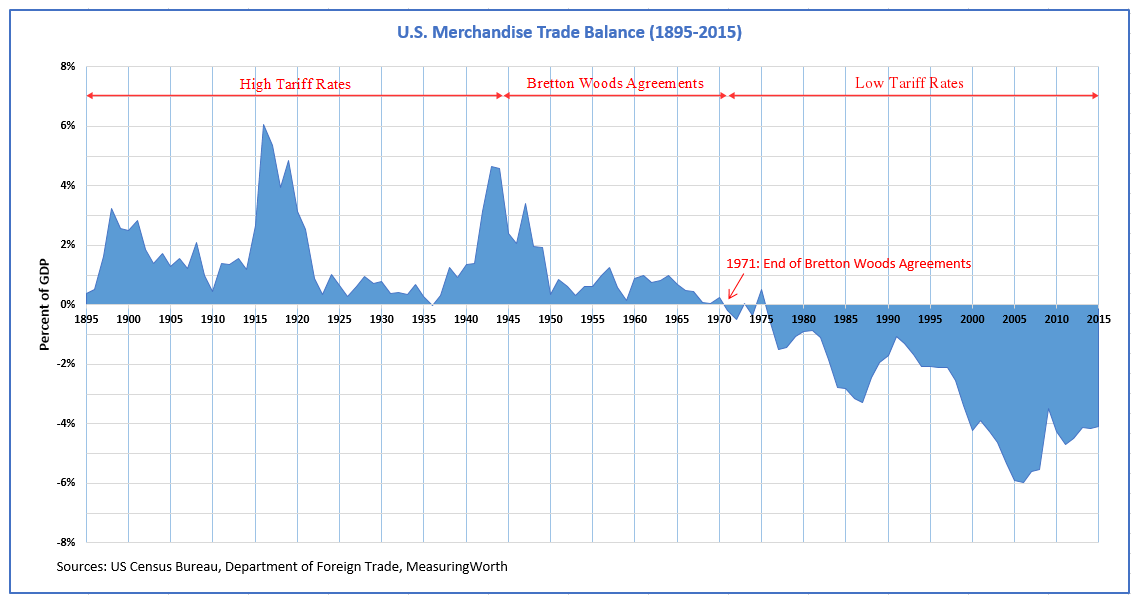

Come spesso ci capita, abbiamo trovato in Guido Salerno Aletta – sulla testata specializzata TeleBorsa (nulla di bolscevico, come si può verificare…) – un analista serio della struttura attuale della bilancia commerciale Usa, ossia della voce più indicativa dello stato di salute di quell’economia.

“Non solo il deficit commerciale complessivo, per merci e servizi, è peggiorato di 103 miliardi di dollari, passando dagli 845 miliardi di dollari del 2021 ai 948,1 miliardi del 2022, ma si è verificato un andamento particolarmente negativo: il maggior deficit complessivo non è stato determinato solo dal peggioramento di 101,5 miliardi di dollari del deficit relativo alle merci (+9,3%), quanto anche dalla riduzione, a dire il vero marginale ma significativa, del surplus relativo ai servizi, con -1,6 miliardi di dollari (-0,6%).”

Detto brutalmente, ciò che viene consumato negli Usa è in gran parte prodotto altrove, come peraltro avviene da decenni. La novità sta nel fatto che questo scarto tra import ed export continua ad allargarsi e persino i “servizi” – settore terziario che fin qui aveva compensato la caduta delle esportazioni industriali, e stiamo parlando di “specializzazioni” storiche come le assicurazioni e i servizi finanziari – è finito in rosso, sia pur di poco.

Le uniche voci in crescita, e che puntellano una bilancia molto sbilanciata, sono relative a merci come i prodotti agricoli e gli idrocarburi, peraltro – questi ultimi – derivanti dalla distruttiva estrazione da scisto, che lascia un territorio deserto e completamente inutilizzabile per secoli.

Lo squilibrio commerciale, storicamente, è stato controbilanciato dallo strapotere del dollaro, con il quale gli Usa hanno sempre trasferito i propri problemi interni sul resto del mondo. Ma anche qui le “sanzioni” – veri e propri dazi doganali contemporanei – comminate a paesi sempre più grandi ed economicamente dinamici stanno frammentando il mercato mondiale.

Con l’inevitabile reazione di Cina, Russia, e persino l’Arabia Saudita, che “differenziano” in modo drastico l’utilizzo di altre monete per i propri scambi commerciali, mettendo su persino nuovi sistemi internazionali di pagamento fuori dal circuito Swift (quello che rendeva “efficaci” le sanzioni quando applicate a paesi piccoli come Cuba, Corea del Nord, ecc).

Un processo lento ma sempre più pervasivo che sta de-dollarizzando molta parte dell’economia mondiale (si pensi solo al recentissimo accordo tra Brasile e Argentina per l’utilizzo di una moneta virtuale comune) e, come conseguenza, scavando la fossa al dominio globale della moneta statunitense.

Aggiungiamoci che anche il tentativo di “sganciare” l’economia Usa da quella cinese (il decoupling che doveva essere favorito da un reshoring produttivo su larga scala) sta andando incontro a resistenze inevitabili da parte delle multinazionali Usa, che non trovano vantaggioso questo “ritorno a casa” (per motivi salariali, certo, ma anche per le note carenze delle infrastrutture logistiche Usa).

Questione, quest’ultima, affrontata da Robert Kuttner proprio ieri su una testata americana.

E’ facile, insomma, dipingere sui media gli Stati Uniti come il solito dominatore del mondo che ora starebbe “rimettendo a posto” equilibri che si sono decisamente rotti. Ma basta sollevare appena un po’ il velo dei dati per trovare una realtà diversa. Parecchio diversa…

Buona lettura.

*****

Usa. Profondo Rosso

Guido Salerno Aletta – TeleBorsa *

Il dollaro forte ha incrementato le importazioni americane e scoraggiato l’export: mentre le importazioni sono aumentate di 556,1 miliardi di dollari, le esportazioni sono cresciute di 453,1 miliardi. Era prevedibile, e non è affatto una novità: succede sempre così quando la Fed alza i tassi di interesse, attirando i capitali.

Mentre le merci dei Paesi che hanno visto svalutare la loro moneta, dall’euro alla sterlina fino allo yen, si vendono a sconto, anche del 20/30%, quelle americane costano di più: un pasticcio.

Non solo il deficit commerciale complessivo, per merci e servizi, è peggiorato di 103 miliardi di dollari, passando dagli 845 miliardi di dollari del 2021 ai 948,1 miliardi del 2022, ma si è verificato un andamento particolarmente negativo: il maggior deficit complessivo non è stato determinato solo dal peggioramento di 101,5 miliardi di dollari del deficit relativo alle merci (+9,3%), quanto anche dalla riduzione, a dire il vero marginale ma significativa, del surplus relativo ai servizi, con -1,6 miliardi di dollari (-0,6%).

Non solo il deficit commerciale complessivo, per merci e servizi, è peggiorato di 103 miliardi di dollari, passando dagli 845 miliardi di dollari del 2021 ai 948,1 miliardi del 2022, ma si è verificato un andamento particolarmente negativo: il maggior deficit complessivo non è stato determinato solo dal peggioramento di 101,5 miliardi di dollari del deficit relativo alle merci (+9,3%), quanto anche dalla riduzione, a dire il vero marginale ma significativa, del surplus relativo ai servizi, con -1,6 miliardi di dollari (-0,6%).

I prodotti energetici ha dato un buona spinta all’export statunitense: sui 310,5 miliardi di dollari di aumento complessivo delle esportazione di merci, il petrolio grezzo ha segnato +47,5 miliardi, i combustibili da autotrazione +28,1 miliardi, gli altri prodotti petroliferi +26,8 miliardi, il gas naturale +22,9 miliardi, per un totale di +125,3 miliardi di dollari.

In pratica, l’aumento dell’export per merci è stato dovuto per il 40% ai prodotti energetici.

Per quanto riguarda le provenienze geografiche, i deficit più rilevanti sono stati quelli consueti: è in testa quello con la Cina con -382,9 miliardi di dollari, seguita dalla Unione Europea con -203,9 miliardi, dal Messico con -130,6 miliardi, dal Vietnam con -116,1 miliardi, dal Canada con -81,6 miliardi.

Ed ancora, troviamo -73,7 miliardi con la Germania, -68 miliardi con il Giappone, -66,1 miliardi con l’Irlanda, -48,1 miliardi con Taiwan, -43,1 miliardi son la Tailandia, -41,7 miliardi con l’Italia, -38,3 miliardi con l’India e -36,6 miliardi con la Malesia. In fondo alla lista, compare la Francia con -11,9 miliardi di dollari.

Si possono trarre le seguenti considerazioni: nel 2022, il deficit con la Cina si è comunque ridotto rispetto al picco di -418 miliardi del 2018, il secondo anno della Presidenza Trump che iniziò da subito una feroce battaglia commerciale a colpi di dazi, ma ha comunque recuperato moltissimo rispetto al 2020, l’ultimo anno della Presidenza Trump, quando era sceso a 308 miliardi di dollari.

Ci sono da rilevare poi i forti deficit con gli altri Paesi del Sud Est Asiatico: Vietnam, Tailandia e Malesia. La sostituzione degli impianti in Cina con altri insediati in questi ultimi Paesi ha solo stornato i flussi del deficit americano.

Non pare poi che abbia avuto grande successo la rinegoziazione del Trattato di libero commercio fatta dallo stesso Trump con Canada e Messico per riequilibrare i conti: il deficit col Canada è sprofondato dai -18.8 miliardi del 2018 ai -81,6 miliardi del 2022; quello col Messico è praticamente raddoppiato, passando dai -77,7 miliardi del 2018 ai -130,6 miliardi del 2022.

Il deficit commerciale con l’Unione Europea, che era peggiorato dai -168,4 miliardi di dollari del 2018 ai -218,7 miliardi del 2021, si è ridotto ai -203,9 miliardi del 2022. Potrebbe essere l’effetto delle maggiori esportazioni statunitensi di prodotti energetici, dopo l’embargo dichiarato nei confronti di quelli russi per via della guerra in Ucraina.

Per quanto riguarda l’export americano di servizi, va segnalato che il forte aumento registrato nel 2022 rispetto al 2021, pari a +120 miliardi di dollari essendo passato da 795,2 miliardi a 924,2 miliardi, è dovuto soprattutto ai trasporti con +24,3 miliardi ed ai viaggi con +63,7 miliardi. In pratica, il 73% del maggiore export americano di servizi di deve sostanzialmente al forte aumento dei prezzi praticati per queste due attività.

Al contrario, l’export del business assicurativo è diminuito di 1,4 miliardi rispetto al 2021 e quello dei servizi finanziari di 5,5 miliardi.

I proventi da marchi e brevetti sono invece cresciuti di 10,4 miliardi, arrivando nel 2022 a 126,9 miliardi di dollari. Davvero troppo modeste, queste cifre, per Paese che ha puntato tanto sulla innovazione tecnologica e sulla proprietà intellettuale, visto che lo scorso anno ha aumentato l’export dei prodotti energetici di ben 125,3 miliardi di dollari.

Praticamente gli Usa hanno fatto come qualsiasi altro Paese produttore di petrolio o di gas, come l’Arabia Saudita e il Qatar, o come la stessa Russia: quando hanno bisogno di soldi, basta che aprano i rubinetti dei pozzi.

Peccato che agli Usa non basti affatto, per compensare un deficit commerciale che si fa sempre di anno in anno sempre più pesante.

*****

Rompere (con la Cina) è difficile da fare

Robert Kuttner, La prospettiva americana, 14 febbraio 2023 **

Nonostante tutti gli sforzi del presidente Biden per contenere la Cina e riportare a casa la produzione, oggi c’è più compenetrazione delle due economie che mai.

Nonostante tutti gli sforzi del presidente Biden per contenere la Cina e riportare a casa la produzione, oggi c’è più compenetrazione delle due economie che mai.

Le statistiche commerciali del 2022 pubblicate di recente mostrano che le importazioni statunitensi di prodotti dalla Cina hanno totalizzato 536,8 miliardi di dollari nel 2022, un aumento del 6,3% rispetto al 2021. Le esportazioni statunitensi verso la Cina sono cresciute molto meno, dell’1,6% a 153,8 miliardi di dollari.

I produttori statunitensi che dipendono per gli input dalla produzione cinese non sono sufficientemente impegnati a diversificare le fonti di approvvigionamento.

Un primo colpevole è Apple, che sostiene che è troppo difficile trasferire la produzione. Il principale impianto di assemblaggio di Apple a Zhengzhou produce circa i tre quarti degli iPhone del mondo. Ma il principale concorrente di telefoni cellulari di Apple dimostra che la storia di Apple non ha senso.

Samsung, con sede in Corea del Sud, che un tempo si affidava anche alla produzione con sede in Cina, si è diversificata con successo. Samsung ora costruisce più di tre quarti dei suoi cellulari in sei paesi, dall’Argentina al Vietnam.

Un esempio più pregnante è l’industria farmaceutica. Almeno la metà di tutti gli ingredienti chimici di questi farmaci, noti come API (per “ingredienti farmaceutici attivi”), provengono dalla Cina. E questa cifra probabilmente sottostima la dipendenza, dal momento che non ci sono statistiche affidabili.

Barry Lynn, autore del libro profetico End of the Line, avvertendo su una potenziale catastrofe della catena di approvvigionamento, afferma che gli Stati Uniti esaurirebbero i farmaci vitali da prescrizione in circa una settimana se la Cina trattenesse le esportazioni di API in una crisi aggravata o in un altro lockdown da COVID; ne risulterebbe un panico di massa.

L’amministrazione non ha alcun piano né per far fronte a tale emergenza né per rilanciare la produzione nazionale di API.

A differenza dei semiconduttori, la produzione di API è praticamente una chimica di base. Ci sono resti di produzione di API in alcuni distretti regionali, intorno a Richmond, Atlanta e nel New Jersey settentrionale, e alcuni sforzi a livello statale per aumentare la produzione come sviluppo economico, ma nulla di lontanamente adeguato alla necessità se l’obiettivo è garantire l’approvvigionamento nazionale.

Un problema separato è l’uso da parte della Cina di paesi terzi come piattaforme per aumentare le esportazioni verso gli Stati Uniti, utilizzando input progettati, finanziati, controllati e prodotti in Cina. Queste possono essere economie asiatiche quasi-satellite come il Vietnam o paesi alle porte dell’America, in particolare il Messico.

Quando gli Stati Uniti hanno negoziato l’Accordo di libero scambio nordamericano (NAFTA), successivamente rivisto nell’Accordo USA-Canada-Messico (USMCA), l’obiettivo non era quello di dare alla Cina un trampolino di lancio senza dazi per le esportazioni negli Stati Uniti. che si verificano. La “C” in USMCA, che ufficialmente sta per Canada, sta diventando Cina.

Dalla fine del 2021, lo stato di confine messicano di Nuevo León ha guadagnato 7 miliardi di dollari in nuovi investimenti di capitale, di cui il 30% dalla Cina. Le maquiladoras che producono per il mercato statunitense, che una volta erano di proprietà statunitense o messicana, ora sono sempre più di proprietà cinese. E tutte le loro forniture provengono dalla Cina.

Quando amici come il Messico e persino alcuni dei nostri alleati europei sono sprezzanti riguardo alle proprie catene di approvvigionamento, il friendshoring diventa un eufemismo per l’approvvigionamento cinese.

L’Allegato C è la strategia per incoraggiare le società straniere a produrre negli Stati Uniti. A Boston, quasi un decennio fa, i leader statali e locali hanno stretto un accordo con una società cinese, CRRC, per costruire una fabbrica a Springfield per rilanciare l’industria dei vagoni ferroviari nel Massachusetts occidentale e costruire i primi 340 vagoni della metropolitana e del tram per l’autorità di transito di Boston, l’MBTA. Ancora meglio, le centinaia di nuovi posti di lavoro locali sarebbero stati tutti sindacalizzati.

Il risultato è stato un disastro. Le carrozze sono state prodotte in ritardo e difettose. Secondo un recente articolo investigativo del Boston Globe, ne sono state effettivamente consegnate solo circa 90, e l’MBTA ha ripetutamente dovuto ritirare le auto dal servizio a causa di una serie di gravi difetti, tra cui l’esplosione della batteria, il deragliamento, i bulloni dei freni allentati, e corto circuito pericoloso. È stato costretto a sostituirli temporaneamente con carrozze antiquate messe fuori servizio dieci anni fa.

Si scopre che questa strategia di incoraggiare le aziende cinesi a produrre negli Stati Uniti è l’oro degli sciocchi. La maggior parte del valore aggiunto rimane in Cina. Gli Stati Uniti ottengono solo l’assemblaggio finale, non hanno alcun controllo sull’ingegneria e quindi non acquisiscono realmente vantaggi di produzione. E, naturalmente, la Cina può produrre all’interno delle barriere tariffarie statunitensi.

L’amministrazione Biden ha cambiato la direzione della politica e dell’ideologia. Ma se vogliamo seriamente contenere la Cina e ricostruire la produzione interna, la sfida è appena cominciata.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa

Carlo

Sarà la terza guerra mondiale la soluzione?

Amos Andreoni

Ottimo commento,

Edoardo Barsotti

controllate la traduzione perché ci sono molti false Friends e errori nella traduzione dall’ inglese americano (ad esempio “auto” quando si parla di carrozze ferroviarie dall’americano “car”, che in questo contesto non vuole dire auto, ma carrozza o automotrice).

Redazione Contropiano

Grazie della segnalazione!

Nick

Articolo illuminante!